智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

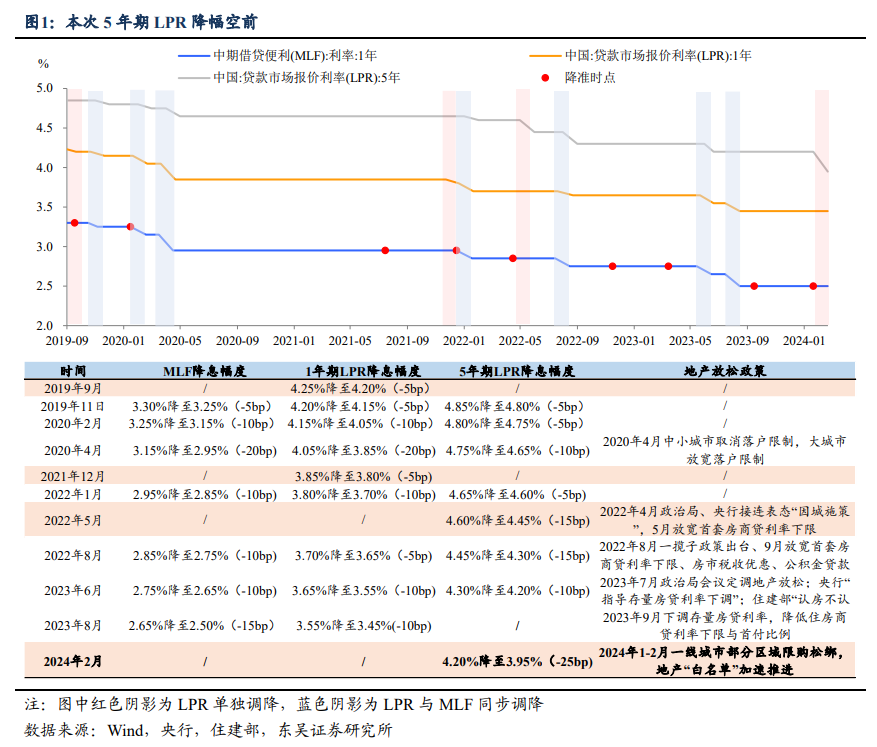

25bp!今天央行史上最强非对称降息可谓匠心独具,5年期LPR调降幅度空前,且5年期LPR调降而1年期LPR不变、LPR与MLF的不同步降息均属历史罕见,本次LPR重现了2022年5月疫情期间的非对称降息操作。一季度经济“开门红”离不开地产的企稳,在稳汇率与稳经济的选择题中,央行给出了“降”心独具的答案:一是“救急”地产,释放积极的货币政策信号;二是“革新”思路,在汇率压力下注重实体经济与政策灵活性。

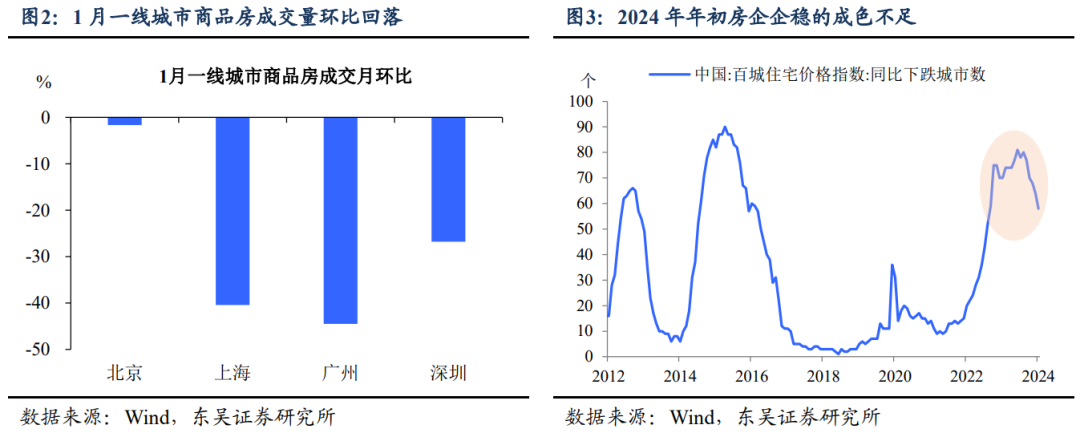

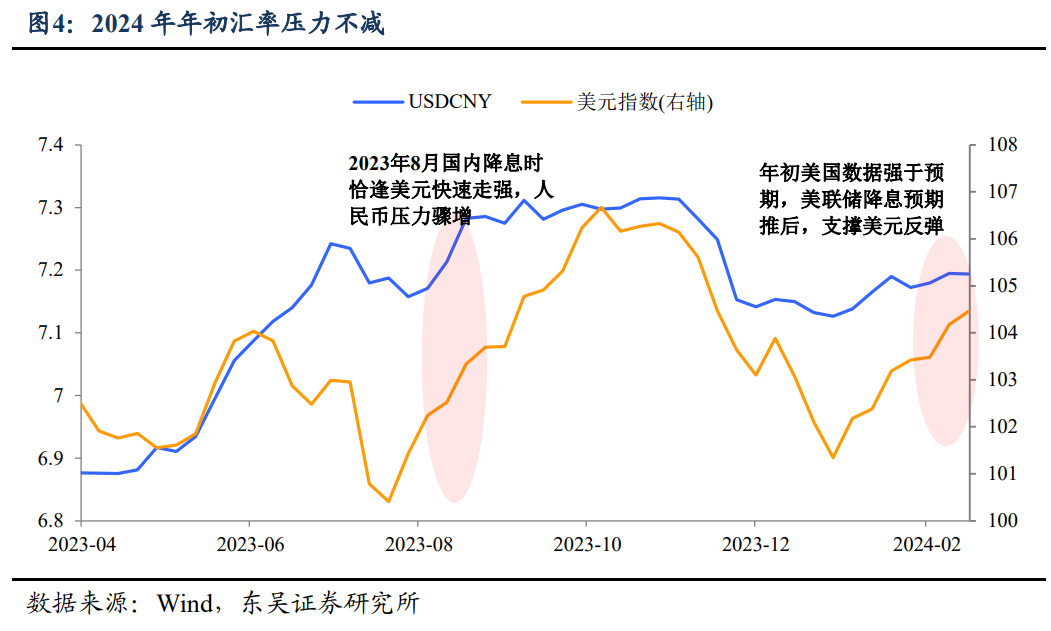

年初地产销售平淡,利率调降是“当务之急”。四个一线城市1月商品房成交量环比继续回落,加之恒大清盘事件等房企风险持续扰动市场情绪,政策托底地产在今年年初就显示出紧迫性。本次5年期LPR降幅超预期,意在促使楼市量价尽快企稳,也释放出地产政策后续出台的信号。回顾2022年5月同为5年期LPR单独调降时,首套房商贷利率下限调降等稳楼市政策配合出台。

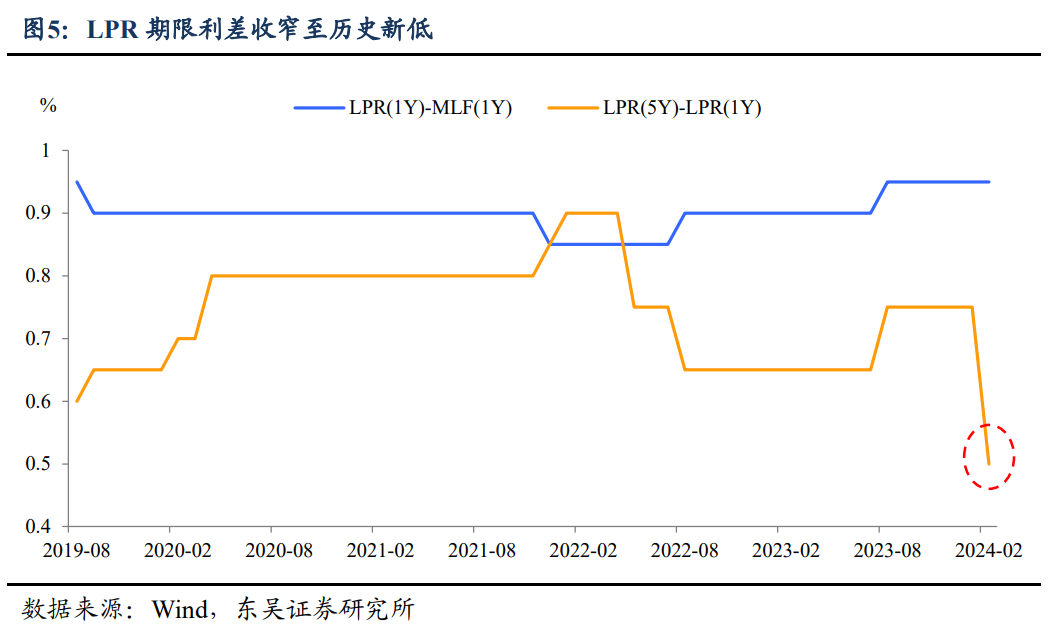

下调LPR却不降MLF,意味着汇率压力仍有约束。1月24日潘行长在发布会中提及“市场普遍预期美联储货币政策的转向,客观上也有利于我们扩大货币政策的操作空间”,侧面印证了稳汇率对于降息的限制。观察2023年6月及2022年8月的MLF降息时点均在美债利率阶段性回落或稳定时。而今市场预期美联储降息窗口推迟,“政策利率”属性偏弱的LPR利率适合率先调降。

银行息差不必过于担忧,因为降准与存款降息已作铺垫。一是根据历史经验,2019年9月至今四次LPR单独调降前后均有降准为银行成本作缓冲;二是去年LPR降幅小于MLF,且有三次存款利率调降,为本次LPR单独下调保留了银行息差空间。

从本次突破“范式”的降息,我们可窥见金融工作会议后央行政策思路变化:一是MLF-LPR利率联动调降并不绝对,前有2023年8月5年期LPR不降为下调存量房贷利率打开空间,现有5年期LPR率先调降兼顾稳汇率与稳地产,意味着后续MLF与LPR有依照各自逻辑进行操作的空间——MLF关注汇率,而LPR则注重实体,存款利率市场化可为银行息差打开空间。

二是LPR的期限利差收窄至历史新低,可理解为房地产进入新供需格局后在LPR价差上的体现。不过偏低的价差可能成为下次5年期LPR降幅的一个限制。

堪比2020年初的货币宽松密度,反映的是更强的政策年初发力诉求。从节前央行超预期降准、地产白名单加速推进及信贷投放量创同期新高,到节后国常会及各地方部委显示的“坚定信心、鼓足干劲”、再到本次非对称降息,可以看出政府对今年“开门红”的成色更加重视。3月两会召开前可能是产业、宏观政策密集出台期,包括两会上的2024年赤字率也有上调可能。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。