智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

核心观点

今年春节,旅游过年热度攀升,带动出行、服务消费数据走高。具体来看,亮点有四:一是出行预计创新高,交通运输部预计今年春运40天,全社会跨区域人员流动量达90亿人次,将创历史新高。前21日实际数据为47.8亿人,较去年、2019年均实现10%以上增长。二是多个省市旅游收入、旅游人次、人均旅游支出,超过去年及2019年。三是跨境游继续修复,出入境人数、部分平台成交数据接近2019年同期。四是旅游相关服务消费表现好,支付、企业销售数据实现高增长。如餐饮、住宿、旅游、零售、影视娱乐等网联银联支付增速均超过20%。

报告摘要

春节假期,旅游市场热度攀升,主要亮点有以下4个:

(一)出行:超过2019年,前“低”后“高”

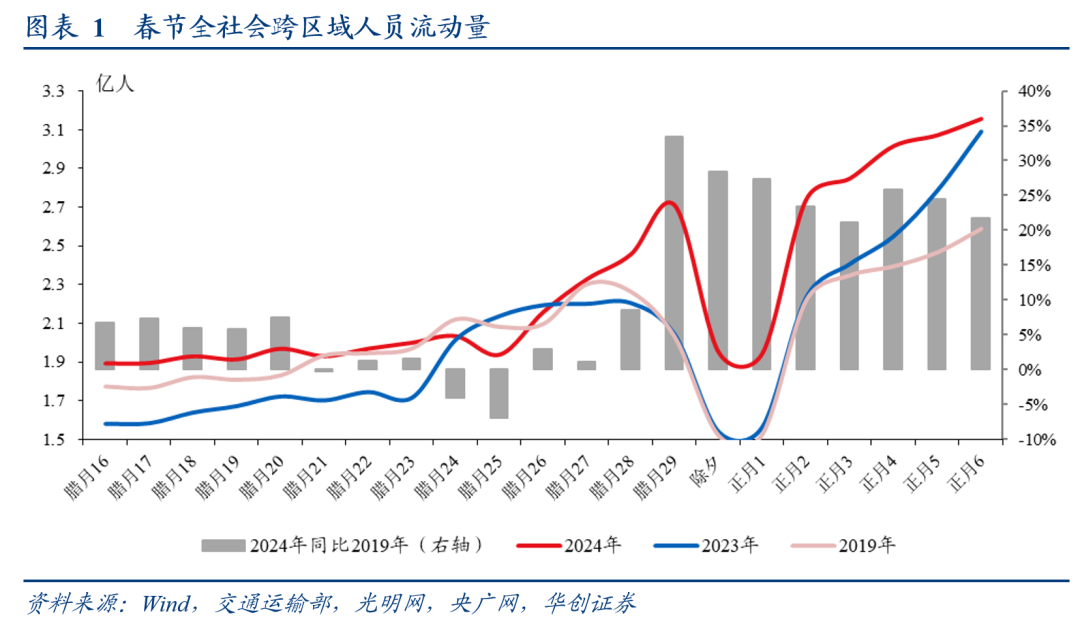

据交通运输部数据,春运前21日,全社会跨区域人员流动量为47.8亿人,较2023年、2019年分别增长13%、11.7%。

时间上,呈节前“低”、节后“高”趋势,或反应了假期旅游出行热度的攀升。正月初一至初六,全社会跨区域人员流动量较2023年、2019年分别增长15%、24%。腊月十六至除夕,增速分别为12%、6%。

结构上,自驾出行明显增长,占比超8成。营业性客运中,民航、铁路分别较2019年+11%、+24%,公路及水路较2019年分别-48%、-50%。

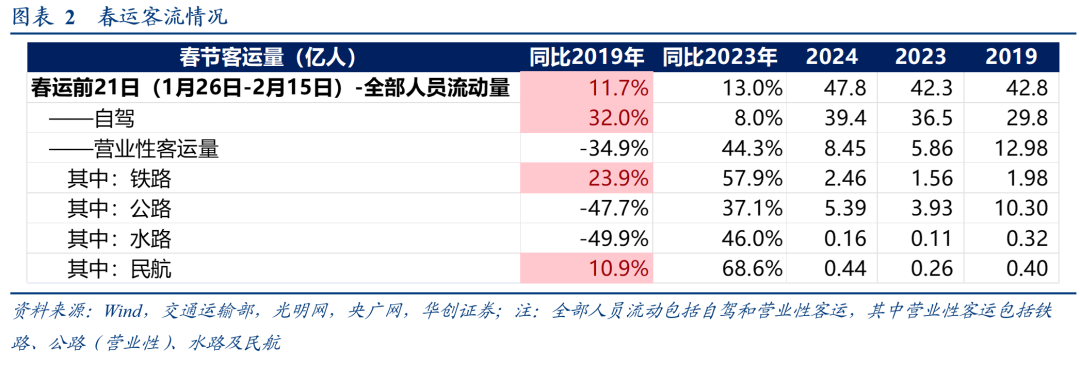

(二)人均旅游支出:部分地区支出超过2019年

部分地区旅游收入、旅游人次、人均旅游支出,超过去年及2019年。我们统计了内蒙古、河南、湖北、四川等6地情况。6地旅游收入、旅游人次较2019年平均增长1.99倍、1.58倍。人均支出方面,6地人均旅游支出较2019年平均增长约15%,其中5地人均支出已超过去年及2019年,仅湖南有所回落。

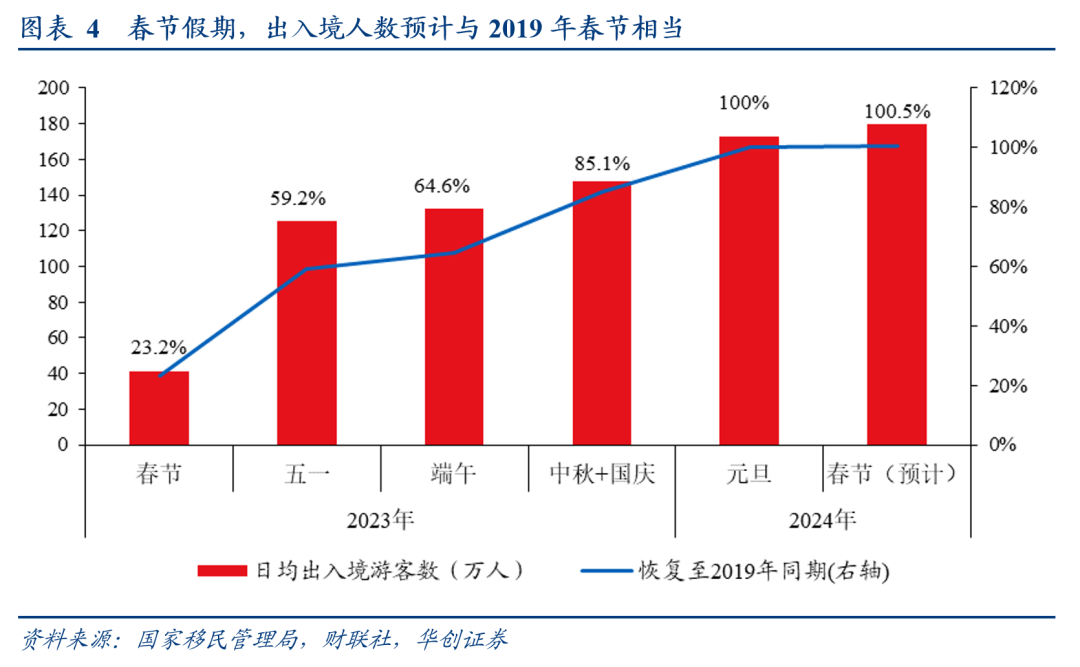

(三)跨境游:出入境人数、部分平台订单接近2019年

出入境人数、部分平台成交数据接近疫情前。国家移民管理局2月4日预测,今年春节日均通关人数“与2019年春节出入境流量相当”,此前元旦假期出入境人数已恢复至2019年水平;携程等平台出境游订单接近2019年。

但国际航班较疫情前仍有差距。据航班管家数据,春运前20天,国际日均(含港澳台)执飞航班量恢复至2019年的68.3%。

(四)旅游相关服务消费:增速较高

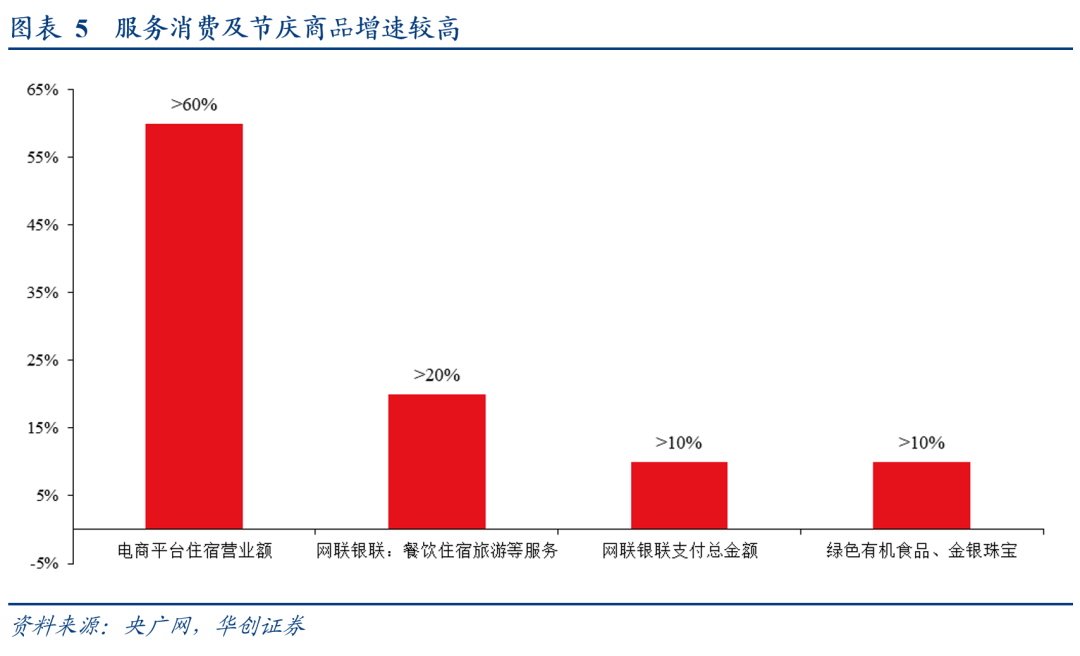

相关支付、企业销售数据实现高增长。央行数据显示,餐饮、住宿、旅游、零售、影视娱乐等网联银联支付增速均超过20%,高于整体10%以上的增速;商务部数据显示,正月初一到初五,重点监测电商平台住宿营业额增长超6成。

春节假期,其他值得关注的3个数据

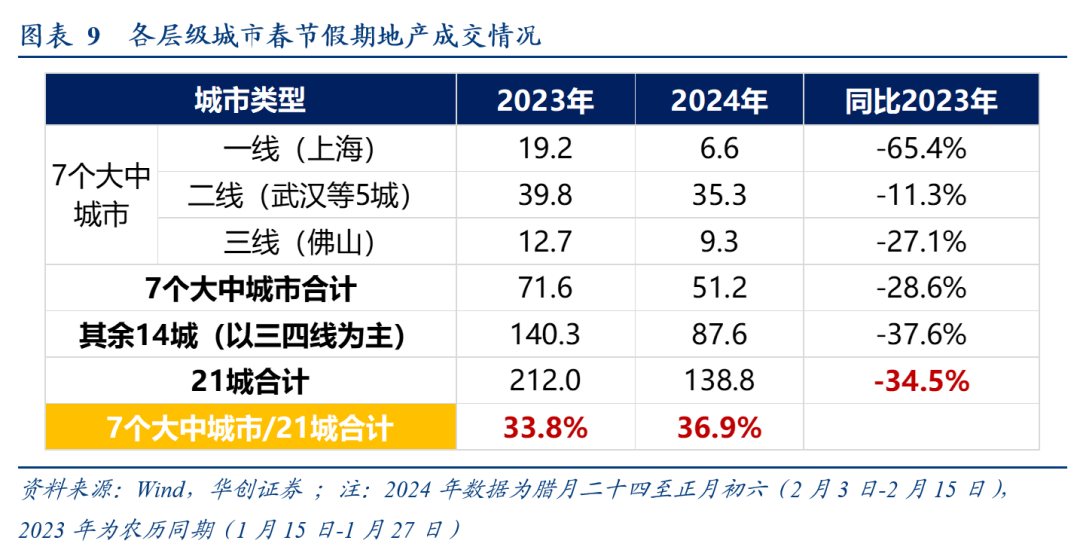

1、地产:总体低迷,大中城市相对较好。我们统计的21城,春节期间销售面积同比为-34.5%,其中7个大中城市同比-28.6%,其余14城(以三四线为主)为-37.6%。大中城市中,上海同比-65.4%;二线城市相对较好,同比为-11.3%。

2、商品零售:快递揽收略低于去年,部分节庆商品增速较高,海南离岛免税量增但人均消费下降。快递,腊月二十六至正月初二,快递揽收量较去年农历同期-1.8%。节庆商品,正月初一到初五,商务部重点监测零售企业绿色有机食品、金银珠宝销售额同比增长10%以上。离岛免税,春节前7天,海南离岛免税总金额较去年增长42%,但人均消费额较去年下降17%。

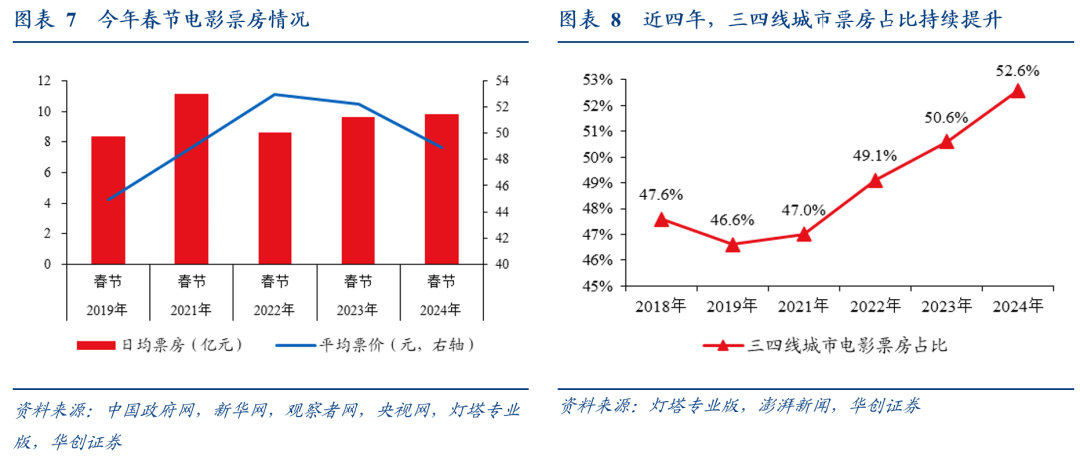

3、电影:量升价跌,市场继续下沉。总量来看,今年春节档创影史新高。价格来看,人均电影票价延续近两年下跌趋势。地区结构来看,2021年-2024年,三四线电影票房占比持续四年提升,今年为52.6%,去年为50.6%。

每周经济观察:景气向上:1)华创宏观WEI指数上行:2月4日该指数两年平均增速较前一周上行3.08%。2)生产:节前一周,多数行业开工率高于去年农历同期,包括半钢胎、PTA、高炉等。3)贸易:量的因素维持高位,价的因素反弹回正。4)物价:春节期间油价大涨,或与巴以局势相关。

景气向下:1)土地:成交面积及溢价率维持低位;2)汽车:1月乘用车零售销量环比下降13.9%。

政策层面,增发国债项目全部下达完毕。

风险提示:地区情况不能代表全国整体情况。

报告目录

报告正文

一、春节数据:四大亮点,三个特殊

(一)出行:超过2019年,前“低”后“高”

今年春运客流总量或创历史新高。1月16日,国新办举行2024年春运形势及工作安排新闻发布会,交通运输部在会上表示,“预计2024年春运约90亿人次出游、探亲、休闲等,数量或创历史新高”。

据交通运输部数据,春运前21日(1月26日-2月15日),全社会跨区域人员流动量为47.8亿人,较2023年、2019年分别增长13%、11.7%。

从时间序列看,今年春节出行在腊月二十八以后,有明显增长,或反应了节前集中返乡、及假期旅游出行热度的攀升。腊月十六至腊月,全社会跨区域人员流动量较去年、2019年分别增长9%、2%,增速偏低或与全国大范围雨雪天气有关;腊月二十八至正月初六,增速分别为17%、23%。

分结构看,自驾出行明显增长,占比超8成。春运前21日,自驾出行合计39.4亿人,占比82%,总量较2019年增长32%;营业性客运量较2019年缩减35%,与去年中秋国庆情况接近。

营业性客运中,铁路、民航较2019年实现正增,公路营业性客运、水路较2019年大幅缩减。春运前21日,民航、铁路分别较2019年+11%、+24%,公路及水路较2019年分别-48%、-50%。

(二)旅游:旅游过年成新趋势,跨境游热度攀升

在“8+1”超长假期下,旅游过年成为今年春节的一个新趋势。中国移动梧桐大数据显示,春运以来,在已经返乡的人群中,30%的人同步规划出游,相较去年同期增长9%。部分机构、平台数据也显示,今年旅游过年热度较去年有明显提升。1月下旬,美团和大众点评的数据预测,今年春节假期从除夕到大年初八的旅游消费预订量比去年增长7倍;1月15日,携程门票《2024春节预测报告》预估,2024年春节订单量同比2023年增长230%。

1、国内游:部分地区人均支出超2019年

地方层面,我们统计了6个省市春节旅游收入、旅游人次及人均旅游支出情况。

6省市旅游收入、旅游人次较去年及2019年同期,均有明显增长。从均值来看,6省市旅游收入、旅游人次较2019年平均增长1.99倍、1.58倍。内蒙古增速最快,假期前两日旅游收入较2019年增长5.59倍;湖南、辽宁大连,较2019年也实现2倍以上增长。

5省市人均旅游支出较去年及2019年同期增长,1省有所回落。从均值来看,6省市人均旅游支出较2019年平均增长15%左右。6省市中,5省市人均支出已超过去年及2019年同期,仅湖南有所回落。据湖南文旅厅数据,假期前7日,全省游客人均花费为645元,较去年同期(1019元)下降36.7%,较2019年同期(683元)下降5.5%。

2、跨境游:出入境人数与2019年相当,国际航班仍有差距

受益于假期延长、全面免签国家增加等有利因素,春节期间跨境境游热度持续攀升。

出入境人数、部分平台成交数据接近疫情前。据国家移民管理局2月4日预测,今年春节假期全国口岸“日均通关人数将达180万人次,较去年春节增长约3.3倍,与2019年春节出入境流量相当”。携程等平台出境游订单接近2019年。携程数据显示,春节假期首日,出境游订单、入境游订单均较2019年明显增长。2月17日,飞猪发布的《2024春节假期出游快报》显示,今年春节出境游创下近4年峰值,预订量同比去年大增近10倍,过半数的热门海外目的地已超越2019年同期。

国际航班较疫情前仍有较大差距。据航班管家数据,春运前20天,国际日均(含港澳台)执飞航班量恢复至2019年的68.3%。

出境游方面,部分免签国家及“一带一路”国家增速较高。携程数据显示,游客出境“新马泰”这三个免签国家的订单,较2019年同期增长超3成;“一带一路”国家哈萨克斯坦、阿联酋、沙特阿拉伯、土耳其、马尔代夫等订单,均较2019年增长5成以上。

入境游方面,新增免签入境国家游客增长明显。携程数据显示,日本、韩国、美国、马来西亚、澳大利亚是假期首日主要客源国。法国、德国、意大利、荷兰、西班牙、马来西亚、新加坡等新增可免签入境中国国家,首日入境游订单总计较2019年增长90%。

(三)零售销售:服务消费、节庆商品、免税销售增速较高

春节期间零售销售情况,可以参考三个数据:一是央行公布的,全国网联银联支付数据;二是商务部公布的,全国部分商品、服务销售额增速;三是商务部及地方商务部门公布的,部分地区重点监测企业的销售额增速。

1、全国整体情况

1)网联、银联支付额增速均超10%:央行数据显示,春节除夕至初五,网联清算公司和中国银联处理的全行业网络支付共计交易金额7.74万亿元,同比分别增长15.8%和10.1%。

2)分领域看:服务消费、节庆商品增速较高。服务消费方面,央行数据显示,餐饮、住宿、旅游、零售、影视娱乐等消费场景网联银联支付增速均超过20%;商务部数据显示,重点监测电商平台住宿营业额同比增长超6成。节庆商品方面,商务部重点监测零售企业绿色有机食品、金银珠宝销售额同比增长10%以上。

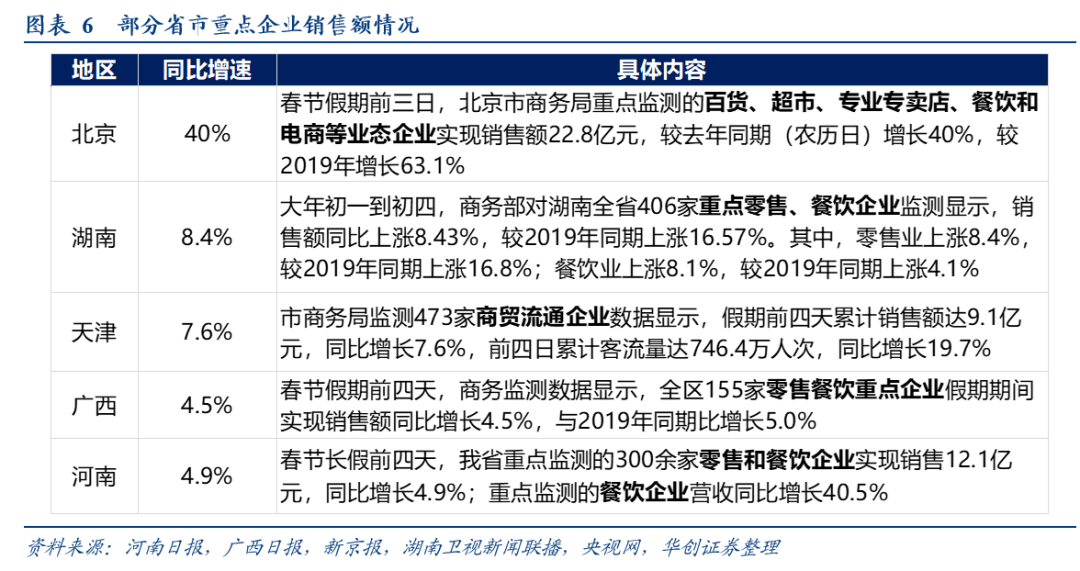

2、部分地区情况

1)北京、湖南、天津、广西、湖南五地公重点监测企业的销售额情况,北京较去年增长40%,其余4地增速在4.5%-8%左右。

假期前三日,北京重点监测企业销售额增速达40%。春节假期前三日,北京市商务局重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业销售额,较去年同期(农历日)增长40%,较2019年增长63.1%。

假期前四日,湖南、天津重点监测企业销售额增速在8%左右。湖南,大年初一到初四,商务部对湖南全省406家重点零售、餐饮企业监测显示,销售额同比上涨8.43%,较2019年同期上涨16.57%。天津,市商务局监测473家商贸流通企业数据显示,假期前四天累计销售额同比增长7.6%。

假期前四日,广西、河南重点监测企业销售额增速不到5%。河南,春节长假前四天,重点监测的300余家零售和餐饮企业销售额同比增长4.9%;餐饮业增速较高,重点监测的餐饮企业营收同比增长40.5%。广西,春节假期前四天,商务监测数据显示,全区155家零售餐饮重点企业销售额同比增长4.5%,与2019年同期比增长5.0%。

2)海南公布免税销售情况,今年离岛免税总金额较去年增长42%,人均消费额较去年下降17%。据海口海关统计,春节假期前7天,海南离岛免税购物金额达22.14亿元,免税购物人数26.89万人次,人均消费8235元。去年除夕至正月初六,海口海关共监管离岛免税购物金额15.6亿元,免税购物人数15.7万人次,人均消费9959元。

(四)电影票房:量升价跌,市场继续下沉

总量来看,今年春节档为历史次高。据灯塔专业版数据,截至2月17日13时50分,2024春节档总票房达78.44亿,创影史新高,较去年春节档高16%。日均电影票房9.81亿元,较去年高2%。人均电影票价48.9元,去年为52.2元,延续近两年下跌趋势。

结构来看,今年春节档延续市场下沉趋势。春节档前三天,三四线城市占比达到52.6%,去年为50.6%。从历史趋势来看,2018年-2019年,三四线城市电影票房占比下滑;2021年-2024年,三四线电影票房占比持续四年提升。

(五)地产:总体低迷,大中城市相对较好

我们观察腊月二十四至正月初六(2月3日-2月15日)地产的销售情况。考虑到近两年数据的可得性,我们最终筛选出21个城市,其中有7个属于30大中城市序列,包括上海、武汉等5个二线城市、以及三线城市中的佛山。其余14城主要由三四线城市组成。

总量依然低迷,21城春节期间销售面积同比为-34.5%,1月全月同比为-7%,去年下半年同比为-18%。

结构来看,大中城市好于三四线城市。春节期间,7个大中城市成交面积同比-28.6%,其余14城为-37.6%,两者相差近10个百分点。大中城市内部,二线城市表现相对较好,同比为-11.3%;上海同比-65.4%,降幅较大。

二、每周经济观察

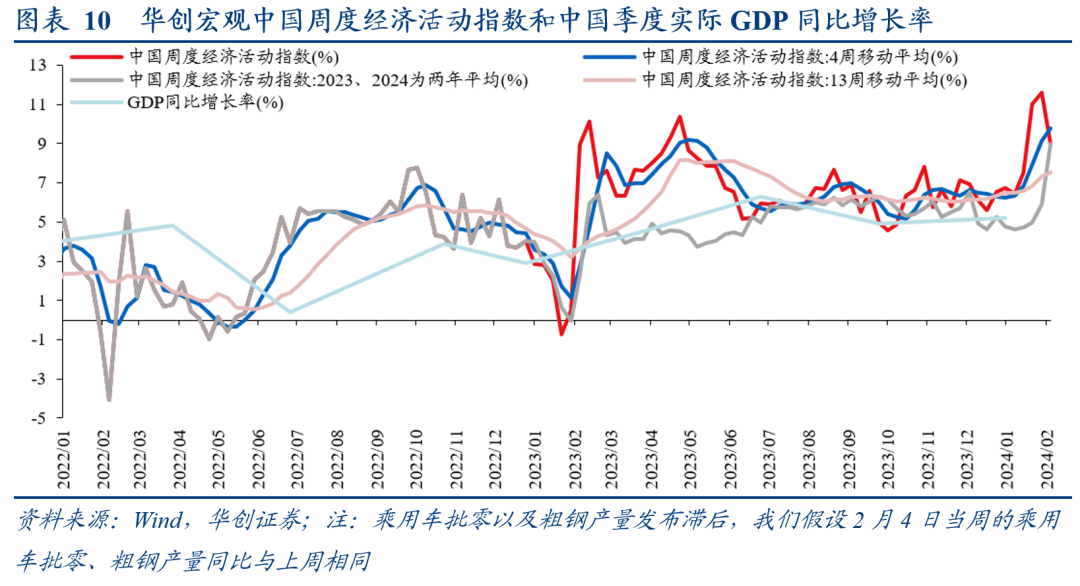

(一)华创宏观WEI指数两年平均增速上行

截至2024年02月04日,华创宏观中国周度经济活动指数为9.00%,相对于01月28日下行2.59%;考虑到春节因素,以两年平均来看, 2024年02月04日的华创宏观中国周度经济活动指数为8.98%,相对于01月28日上行3.08%。从WEI指数的构成来看,过去一周回落的分项包括商品房成交面积、半钢胎开工率、沥青开工率、煤炭港口吞吐量,回升的分项包括失业金领取条件(百度搜索指数)、电影票房、BDI。

(二)需求:出行链高增,土地成交仍在低位

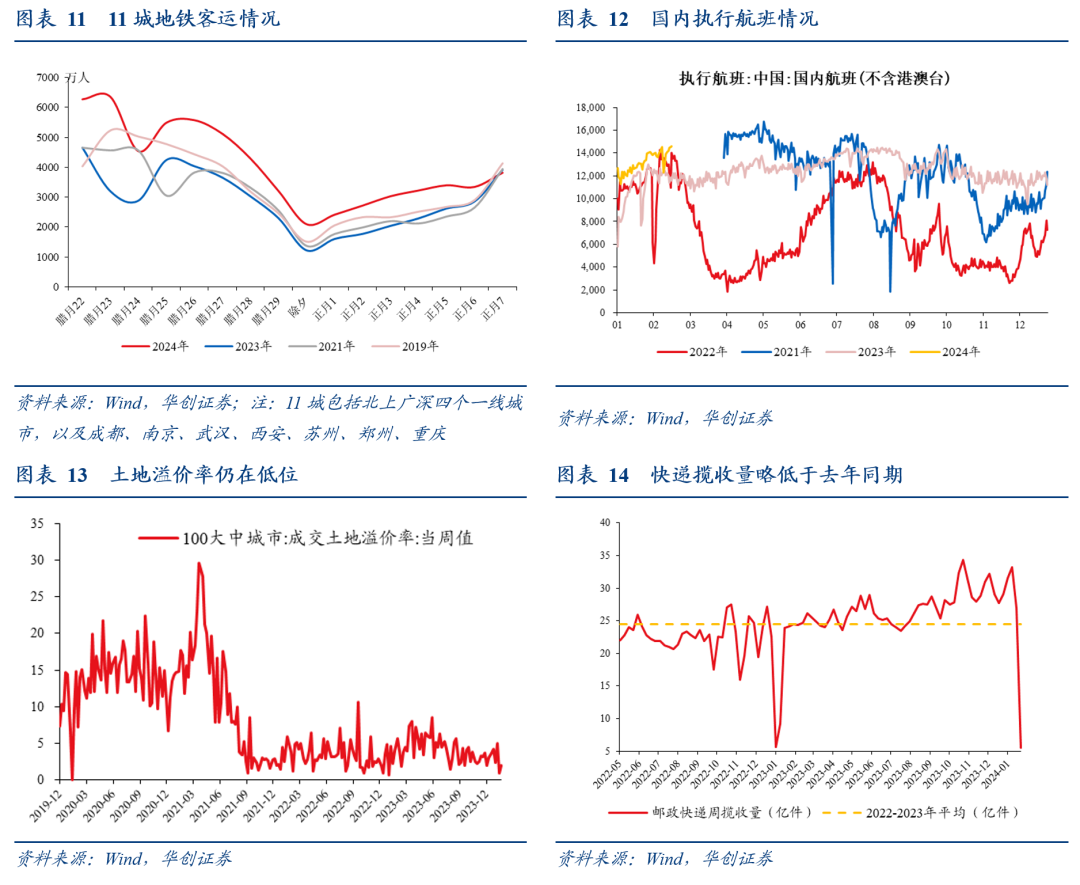

地铁:2月前16日(腊月二十二至正月初七),公布数据的11城地铁客运量,较去年农历同期+40%,较2019年农历同期+21%。

航班:2月前16日(腊月二十二至正月初七),国内日均执行航班1.39万架次,较去年农历同期+22%,环比1月+9%。

汽车:1月全月,狭义乘用车零售销量同比增长57.4%,环比下降13.9%。去年12月全月零售销量同比+8.5%,去年11月全月零售销量同比+26%。1月汽车零售同比大幅上行,与去年同期春节低基数有关。

土地:成交面积维持低位。1月29日-2月11日,周度百城土地周度成交面积105万平,同比-51%。1月前28日,百城土地周度成交面积为154万平,同比+17%。土地溢价率下行,1月29日-2月11日两周平均为1.51%,1月为3.52%,去年12月为2.62%。

快递:揽收量略低于去年同期。2月5日至11日(腊月二十六至正月初二),快递揽收量为5.53万件,较去年农历同期-1.8%。

(三)生产:节前一周,多数行业开工率高于去年

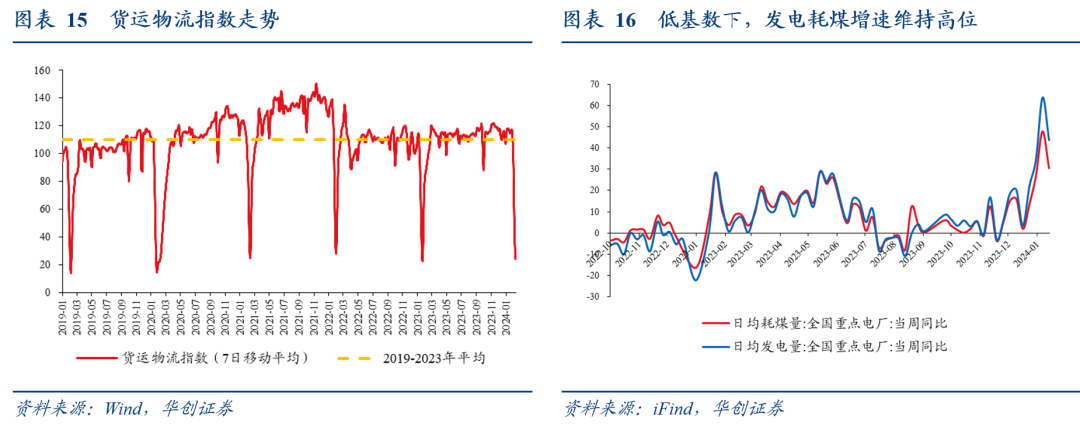

货运物流:根据G7物联数据,2月前16日,货运物流指数平均为51,同比-50%,较2021年-14%。1月全月,货运物流指数平均为115,同比+55%,较2021年-3.7 %.

发电耗煤:去年春节低基数下,增速维持高位。去年12月29日至今年2月1日,全国重点电厂发电增速平均为33%,耗煤增速平均为24%。去年12月前四周,全国重点电厂发电增速平均为+10.3%,耗煤增速为+7.9%。

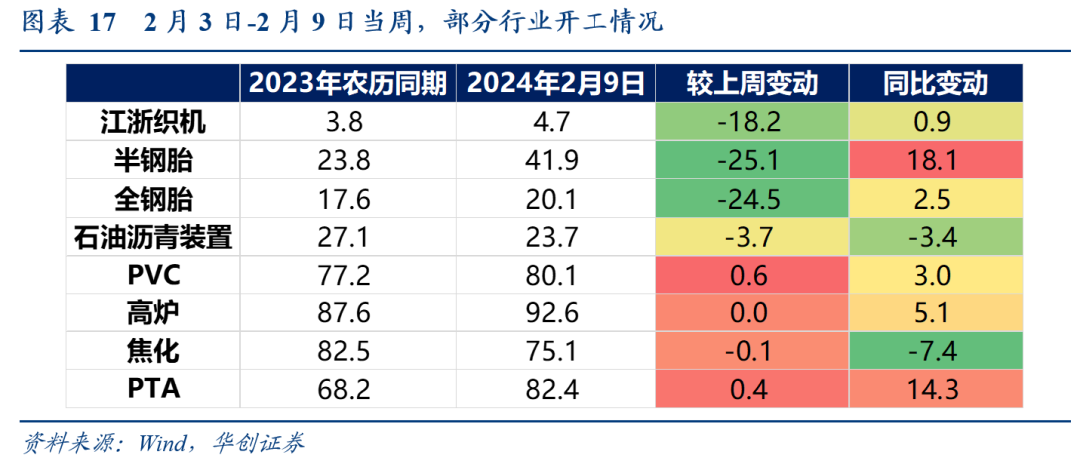

开工率:多数行业开工率高于去年农历同期。我们统计9个行业开工率情况,螺纹数据未更新,其余8个行业情况如下:2月3日-9日当周(腊月二十四至除夕),6个行业开工率高于去年农历同期,包括江浙织机、半钢胎、全钢胎、PVC、高炉、PTA,其中半钢胎、PTA开工率较去年高出10个点以上;石油沥青装置、焦化开工率低于去年农历同期。

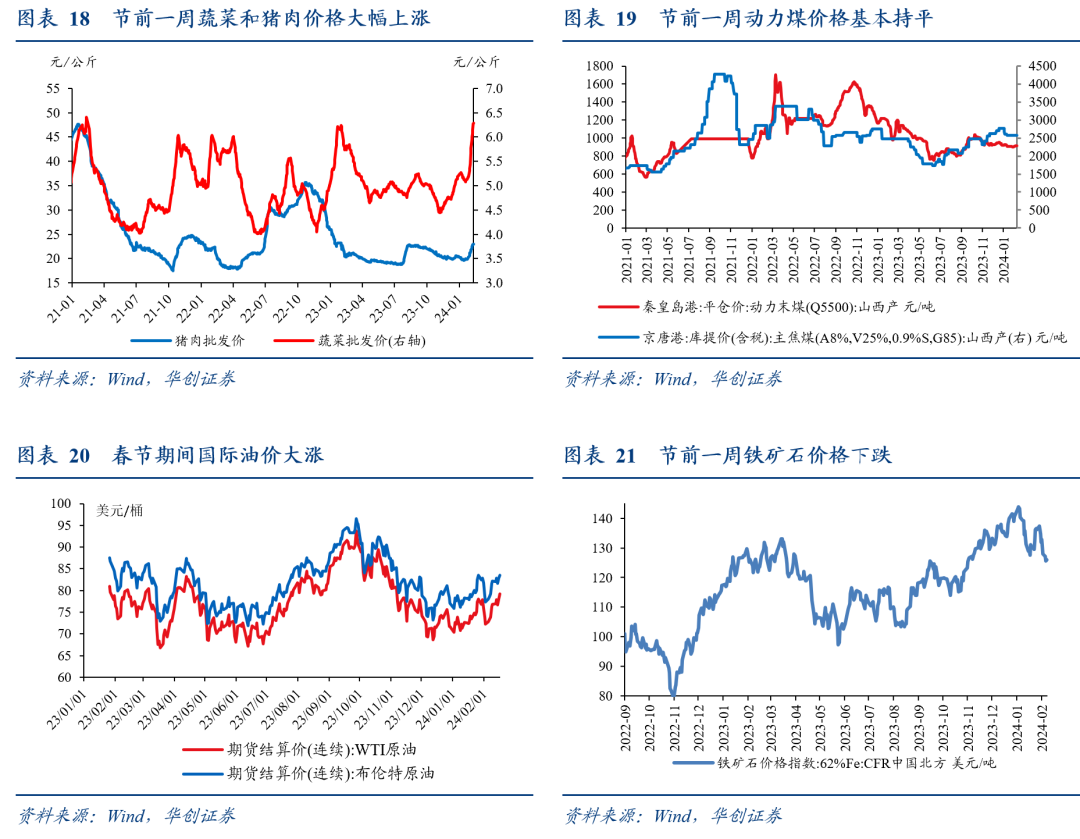

(四)物价:节前农产品价格普涨,春节期间国际油价大涨

节前一周,受春节消费需求拉动,农产品价格普涨。猪肉平均批发价收于22.96元/千克,上涨5.4%;蔬菜批价上涨9%,水果批价上涨4.4%,鸡蛋批价下跌1%。

节前一周,动力煤、焦煤价格基本持平。山西产动力末煤(Q5500)秦皇岛港平仓价收于911元/吨,上涨0.2%;京唐港山西主焦煤库提价持平于2580元/吨,钢之家焦炭价格指数持平于2142元/吨。

节前一周及春节假期期间,国际油价大幅上涨。价格方面,从2月4日至2月16日,美油和布油期价分别收于79.19和83.47美元/桶,分别上涨9.6%、7.9%。美国商业原油库存大幅增长,2月9日当周,美国原油商业库存增加1201.8万桶至4.3945亿桶,增幅2.81%,库存相比去年同期下降6.8%。油价大涨可能主要受地缘冲突担忧推动,巴以冲突谈判受阻,当地时间2月14日,以色列总理办公室发表声明称,加沙停火谈判并未取得进展。

节前一周,螺纹价格持平,铁矿石价格下跌。螺纹钢现货价持平于3920元/吨,铁矿石价格指数:62%Fe:CFR中国北方收于126美元/吨,下跌1.6%。其他地产基建相关价格,水泥价格下跌0.4%,纯碱期价下跌0.9%,南华玻璃价格指数上涨2.6%。

(五)外贸:价的因素反弹回正

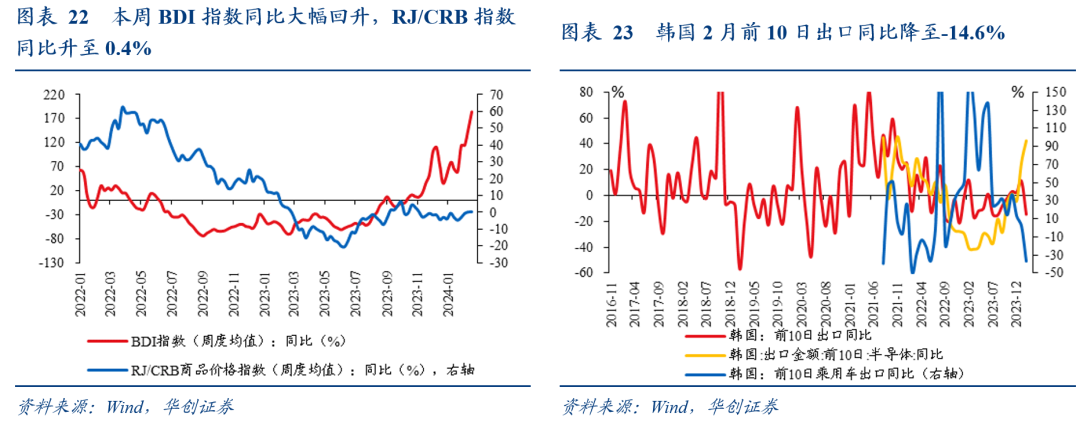

全球景气方面,量的因素维持高位,价的因素反弹回正。本周,跟踪全球出口量的BDI指数同比为184.4%,上周为148.1%;跟踪全球出口价的RJ/CRB指数同比0.4%,上周同比为0.3%。

主要国家出口方面,韩国2月前10天出口同比降至-14.6%,前值为11.1%。其中,乘用车出口增速大幅下滑至负区间,但半导体出口仍景气。2月前10天,韩国乘用车出口同比-36.3%,前值为2.2%;半导体出口同比42.2%,前值为25.6%。

(六)利率债:增发国债项目全部下达完毕

地方债周度发行计划更新:2月19日当周计划发行新增地方债411亿,其中一般债79亿,专项债332亿。

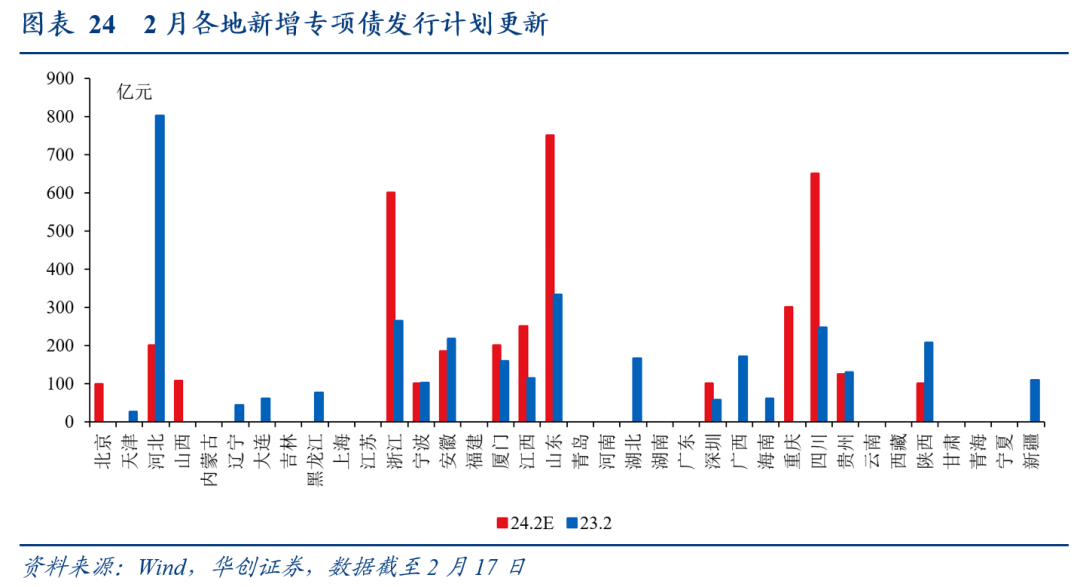

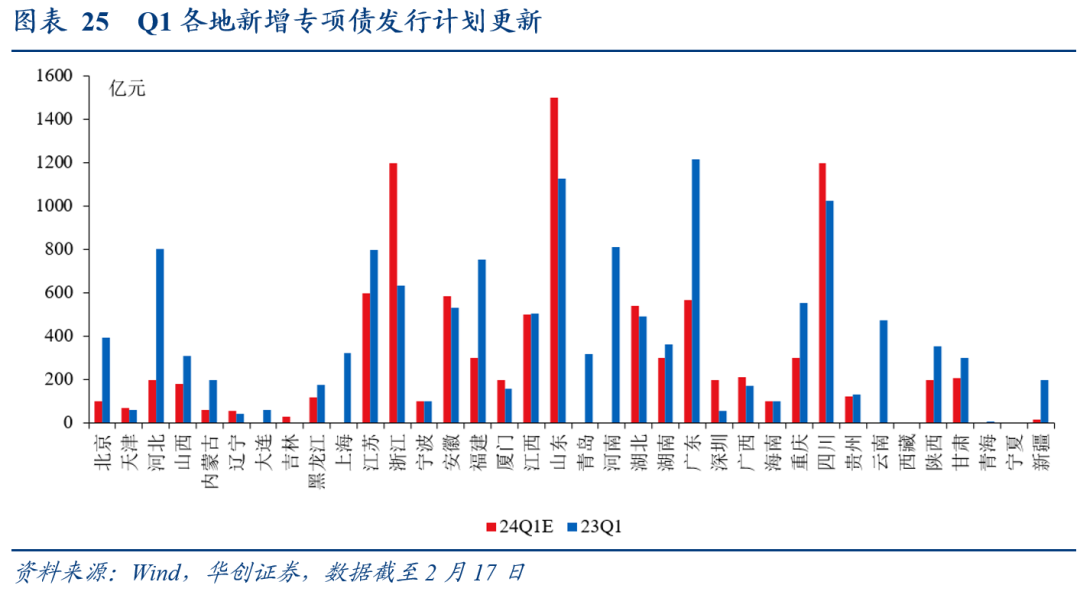

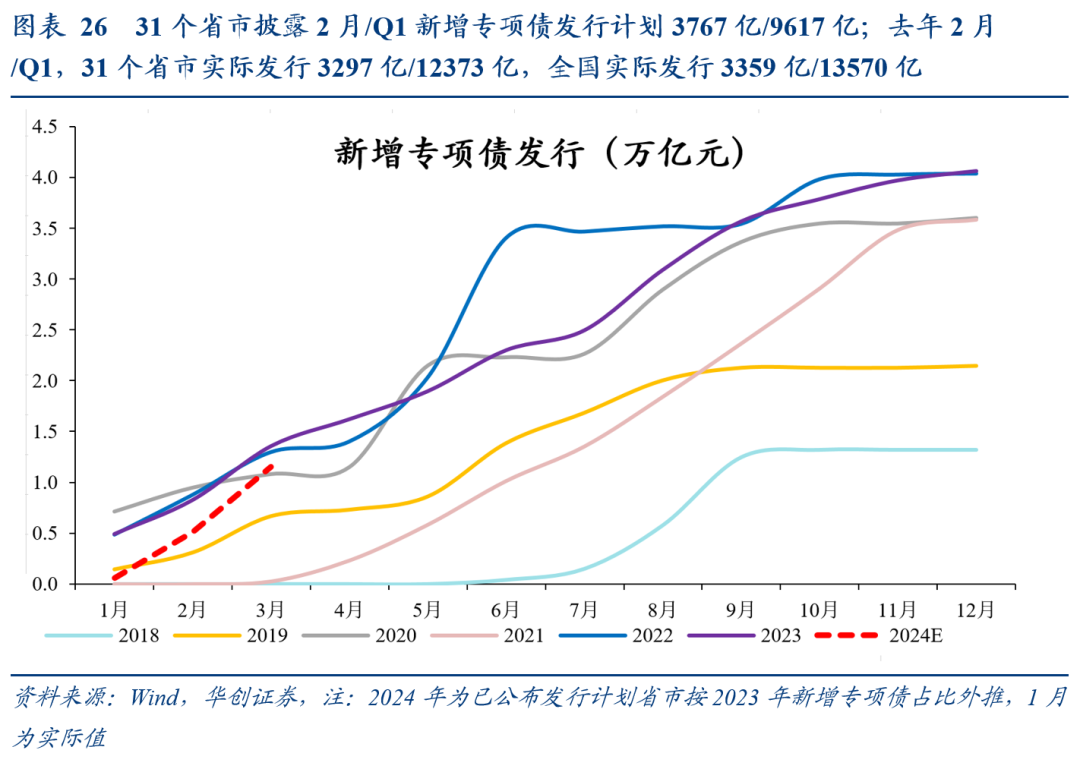

地方债月度发行计划更新:31个省市披露2月/Q1新增专项债发行计划3767亿/9617亿;去年2月/Q1,31个省市实际发行3297亿/12373亿,全国实际发行3359亿/13570亿。

国债、证金债周度发行计划更新:截至2月17日,已公布2月19日当周国债待发1980亿/净发1179亿,证金债待发0亿/净发-730亿。

政策方面,据新华社2月7日报道,国家发改委近日商有关部门下达2023年增发国债第三批项目清单。第三批项目下达后,2023年1万亿元增发国债项目全部下达完毕。据介绍,第三批项目清单共涉及项目2800多个,安排国债资金近2000亿元,主要包括以京津冀为重点的华北地区等灾后恢复重建和提升防灾减灾能力,自然灾害应急能力提升工程,重点自然灾害综合防治体系建设工程,甘肃、青海灾后恢复重建等领域。下一步,国家发展改革委将会同有关部门督促加快推动项目开工建设,加快资金拨付使用,加快形成实物工作量,及早发挥国债资金效益。

具体内容详见华创证券研究所2月17日发布的报告《【华创宏观】春节数据:四大亮点,三个特殊——每周经济观察第5期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。