美国拟禁止中国科技产品进口,光学元件股大涨

11月22日,在全国人大官网发布了标题为《对金融工作情况报告的意见和建议》的文章,披露了10月21日十四届全国人大常委会第六次会议审议中国人民银行行长受国务院委托作关于金融工作情况的报告,常委会组成人员和列席人员发表的主要意见。文章中,有关“资金空转”的表述引发了市场的广泛关注。

无独有偶,三个多月前的8月4日,四部委联合召开的新闻发布会上,当被问及未来货币政策空间时,央行货币政策司司长在介绍未来利率政策空间的表述中,同样提到了“防止资金套利和空转”,一时也引发市场热议。在不长的时间段内,高层连续发表关于资金空转套利的言论,结合8月中旬以来央行在公开市场操作上的持续谨慎和资金利率的中枢上移,背后的政策意图耐人寻味。

回顾历史,2013年和2016-2017年央行都曾出手打击资金空转套利,当时的宏观环境、外部因素、空转套利链条、央行的应对举措与当前或多或少都有相似之处。通过对前两轮周期与当前相似之处的梳理,能够帮助我们对后续央行的政策取向和对金融市场的影响有更清晰的理解和预判。

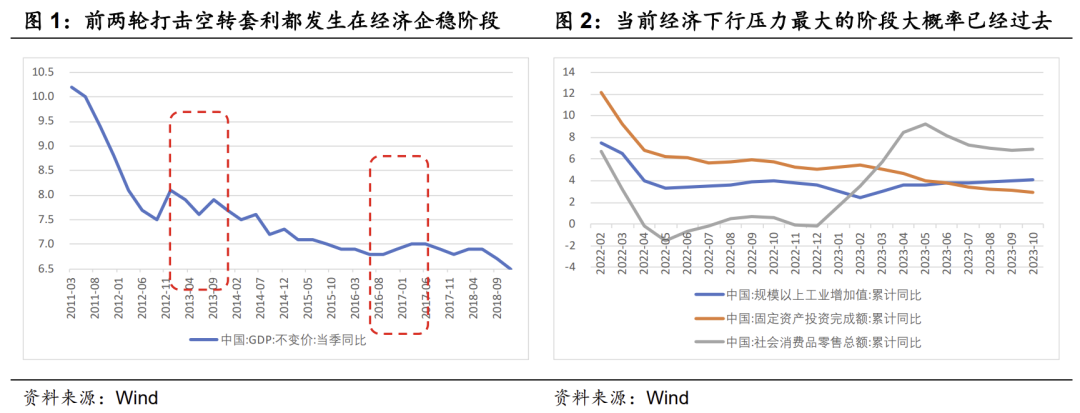

从宏观环境看,历次打击空转套利的阶段,都有相似的宏观背景,即经济处于下行风险缓和后的企稳或复苏阶段。例如2013年的打击空转套利,就发生在2012年经济增速下台阶后,2013年经济阶段性企稳的阶段;2016年的打击空转套利,也发生在2014-2015年经济下行压力加大,经历供给侧改革后,2016年经济增长阶段性企稳反弹的阶段。背后的逻辑也不难理解:经济下行压力加大通常会引发货币政策的宽松和金融监管的阶段性缓和,而货币宽松叠加监管缓和,就容易产生资金空转套利的空间;待经济企稳后,为避免空转套利引发系统性风险,监管从严打击空转套利也就顺理成章。从目前的情况看,虽然经济下行风险并未完全消除,但政府对经济的定调已经逐步转向“经济回升向好”,经济增长实现全年目标难度不大,经济下行压力最大的阶段大概率已经过去,与2013年和2016年无疑较为相似。

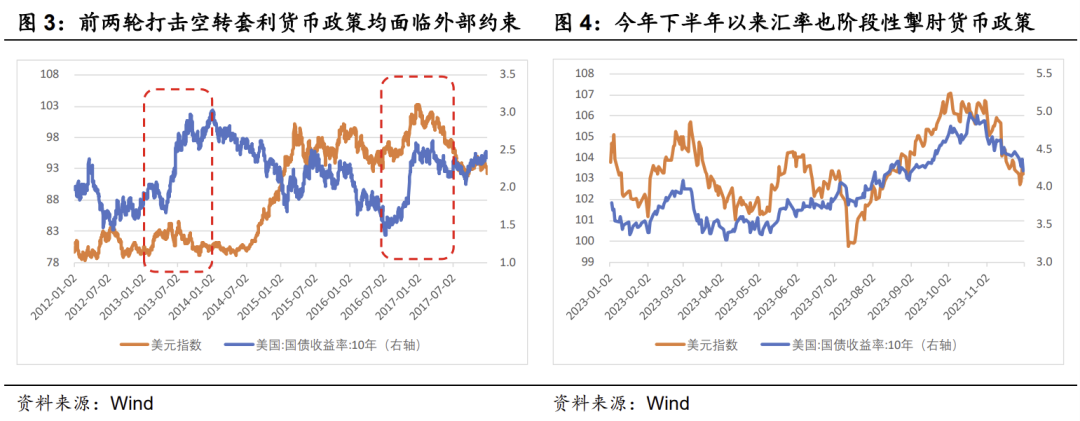

从外部因素看,历次打击空转套利的阶段,货币政策都存在外部因素掣肘。例如2013年打击空转套利就发生在美联储退出QE预期升温,带动美债利率大幅上行和美元指数升值的阶段;而2016年打击空转套利的外部背景则是特朗普当选美国总统推升经济刺激预期,导致美元指数和美债利率快速上行。在美元指数和美债利率大幅上行的背景下,国内资本外流和人民币汇率贬值压力明显加大,外汇占款流出叠加汇率贬值对国内货币政策的约束也显著加码。由于外部约束加大限制了增量货币政策空间,通过打击空转套利防范金融风险,提升货币政策效能就成为了政策的必然选择。而今年下半年也同样出现了因美国通胀粘性和经济超预期强劲导致的加息预期升温,美元指数和美债利率上行导致人民币贬值压力加大,掣肘货币政策宽松空间的情况,与2013年和2016年有一定相似之处。

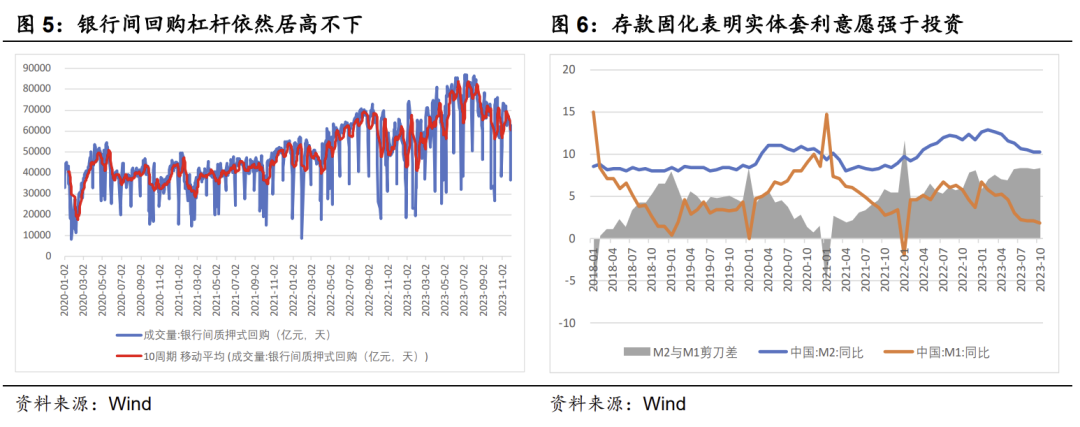

从套利链条看,每轮空转套利阶段则各有不同。2013年的套利链条是银行理财资产端通过大规模投资非标,负债端以高息吸引表内负债出表的方式快速扩张,以绕过表内监管约束的“影子银行”方式套利。2016年是银行通过同业理财、同业存单等同业融资工具加杠杆,委外借道各类资管产品以实现空转套利。而当前“货币资金在银行间空转,或在银行与大企业之间轮流转”,可能指向银行间市场回购成交量居高不下所体现的金融市场高杠杆套利;以及大企业通过信贷等工具低成本融资,再通过存款等途径回流银行体系所形成的套利。

从央行的应对措施看,历次打击空转套利的阶段,央行都是通过“加强监管+收紧流动性”双管齐下的方式进行调控。例如2013年,央行一方面通过出台“8号文”等一系列监管文件,加强对非标的监管;另一方面通过发行央票和公开市场操作相结合的方式回笼多余流动性,营造中性偏紧的货币环境,恰逢半年末的特殊时点,最终酿成了“钱荒”。2016年则是一方面加强对同业业务的监管,另一方面通过锁短放长,提高基础货币的成本,推升回购利率中枢,压缩杠杆套息空间,最终直至2017年初通过加息来收紧流动性。而当前政策层面同样一方面强化金融监管,另一方面公开市场投放从8月中下旬起转向谨慎,10月利率债供给大幅放量诱发月末资金面异常收紧,11月用巨量MLF打消市场降准预期,带动资金利率中枢上移,货币政策的边际调整意图已逐渐明朗。虽然从政策力度上来说尚未达到前两轮打击空转套利的水平,但8月以来“监管从严+流动性收紧”的政策组合与2013和2016年可谓如出一辙。

由此可见,虽然当前经济面临的下行风险尚未完全消除,货币政策取向也尚未真正转向紧缩,但无论从宏观环境、外部因素、空转套利链条还是央行的应对措施的角度看,当前对资金空转套利的政策应对已经有了前两轮周期的影子。未来一旦经济复苏力度进一步强化,或是空转套利现象进一步持续,都有可能招致监管和流动性层面的进一步收紧,对资金面及债市的负面影响值得高度警惕。

出现什么情形,打击空转套利才会结束?一方面要看经济下行压力是否突破政策容忍底线。例如2013年“钱荒”后,2014年起经济下行压力显著加大,政策重心不得不重回稳增长,央行重启宽松周期事实上标志着打击空转套利告一段落;2016-2017年严监管后,2018年中美贸易摩擦爆发,外需走弱带动经济下行压力加大,央行重回宽松轨道,打击空转套利逐渐淡出政策视野。另一方面要看空转和套利行为是否真正得到控制。2013年限制非标,2016-2017年压降同业都取得了很好的效果,空转套利现象有了根本缓和,政策意图基本实现也就意味着打击空转套利的结束。着眼当前,一方面在稳增长政策效用持续显现的背景下,经济下行压力最大的阶段可能已经过去,在基本面尚未出现再次失速下行迹象的情况下,短期内突破政策容忍底线的概率不高;另一方面,目前银行间回购成交量仅从历史高点回落至去年最高点附近,M2和M1增速剪刀差还在进一步走阔,政策层面对空转套利的关注可能还将延续一段时间。

吉灵浩 SAC:S0360623070003