芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

展望2023年,市场普遍的认为经济大概率复苏,因此也认为未来通胀会反弹。经济回升,通胀就一定会反弹吗?这一点似乎在过去2年全球大通胀中得到了验证。但我们可以先看两个图。

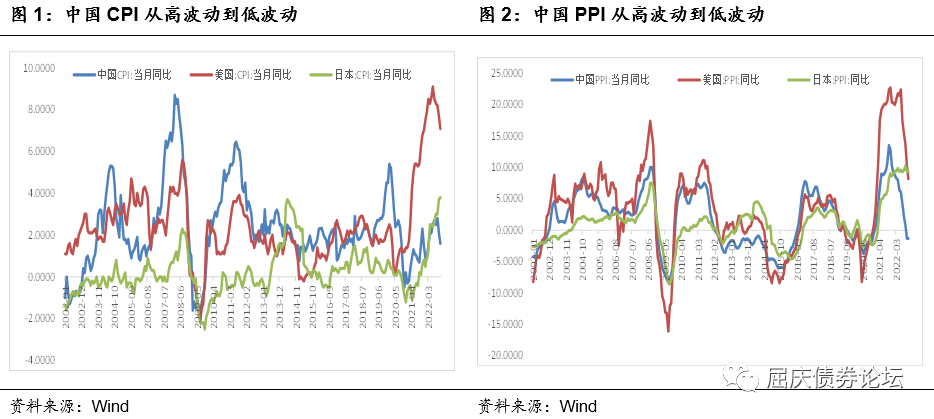

从图上可以清晰的看出,在2020年疫情之前,中国的CPI波动明显高于美国和日本,体现为当全球通胀上升的时候,我们上升的更快;当全球通胀下降的时候,我们和其他国家下降的速度差不多。PPI方面,由于很多产品是全球定价,所以当全球PPI反弹的时候,我们也反弹的很快;下降的时候,我们也同步下降,只是幅度略低于美国。相比之下,日本的通胀水平变化要明显弱于美国和我国。

但是,2020年疫情之后,我们的CPI和PPI在上行阶段的速度明显低于全球的水平,而下行阶段的速度则明显快于全球,甚至我国的通胀的波动要明显低于日本。这一变化,说明我国的经济结构,价格传导,居民需求都出现了较为明显的变化。

我们认为:

(1)一般而言,通胀跟随经济增速的变化而变化。在疫情之前,我国经济还可以,所以当全球经济上行期,我们的经济更强,通胀水平自然反弹的更快。但是疫情发生后,我国的经济要比之前弱了很多,也导致通胀水平的弹性要较之前弱了很多。

(2)具体到细节上,2020年全球疫情发生后,fed和日本央行大量投放流动性,并匹配财政政策的刺激,有效地改善了经济。例如,美国政府直接给居民发钱,促进了美国居民的消费的回升。一旦消费回升,自然会推升CPI,因为CPI本质上就是居民消费端的价格指标。

相比之下,我国的刺激更多依靠财政政策,居民端则预期不好只能被动地提高储蓄降低消费,这导致的结果是在财政刺激—基建投资这个闭环可能会产生局部的通胀,例如2021年,我国确实出现了PPI的快速反弹,因为基建投资需求的改善会推升PPI,但无法推升CPI。但由于财政刺激—居民消费这个闭环并没有改善,所以居民消费低迷,导致了CPI的持续低迷,甚至核心CPI更低的情况。

而且,我们可能还需要思考的一个问题是如果PPI过度反弹,在居民收入增长不乐观的情况下,反而会进一步挤压居民的消费需求。实际上,2021年PPI反弹太快之后,中下游行业的需求下降的更快,就是因为上游成本上升太快导致的中下游需求的下降。

上述的分析,表明一个结论。并不是经济回升就一定会产生通胀。如果经济回升是政策刺激的结果,并且只是在局部领域,那么只能带动局部领域的通胀。如果经济回升是因为基建,房地产和消费甚至是出口的全面改善,那么在居民的终端需求方面,也会改善,并最终推升通胀水平。

因此,展望2023年,我们得出几个相对确定性的结论:

(1)如果只是政策刺激,而经济内生性动力如果不能起来,那么2023年上半年我们将面临的是CPI和PPI向下的压力,甚至是通缩的压力。

(2)2023年下半年,伴随着经济的改善,CPI和PPI可能触底回升。不过,在经济全面扩张之前,仅仅依靠财政刺激,恐怕下半年通胀的压力不大。