伯恩斯坦:中国是SpaceX最大的长期竞争威胁

金融危机后,奥巴马政府首次提出《平价医疗法案》(ACA),当时我们就曾争辩说,此法案的结果将是医保成本大幅上升,而非降低。有趣的是,到了现在,每次公布通胀报告时,经济学家和媒体就会抱怨医疗成本飙升,且找不到激增的根源。

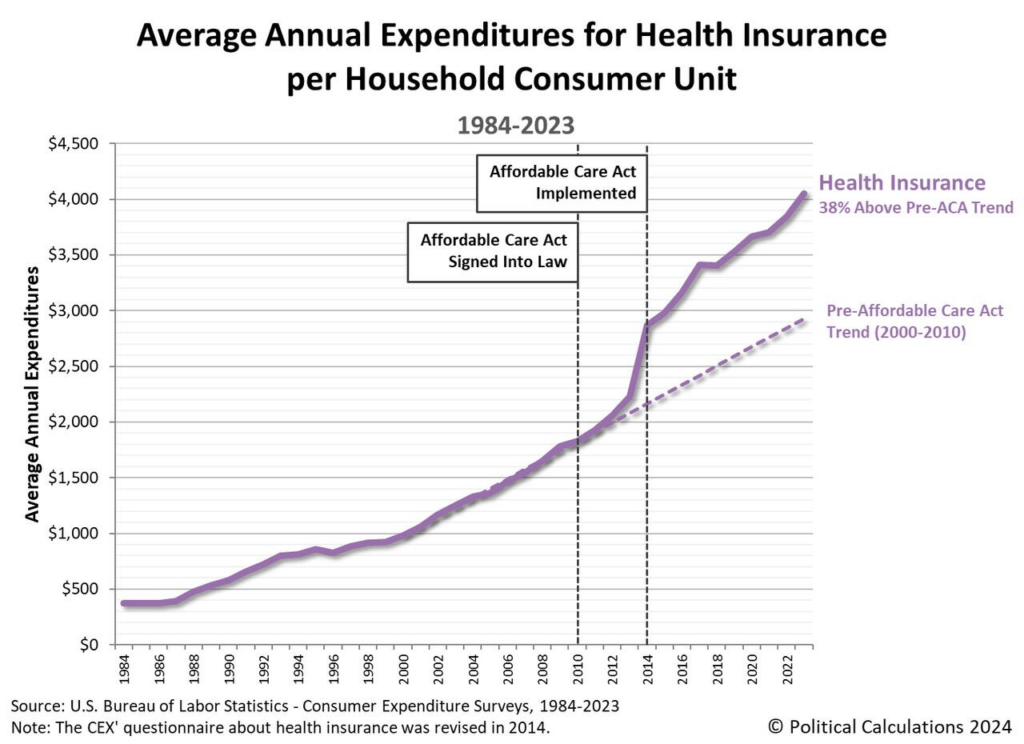

下图似乎说明了一切。本文将再次探讨为什么《平价医疗法案》未能实现可负担的医疗,文章还将提出一些解决方案。

美国家庭医疗保险年平均支出

《平价医疗法案》旨在提高医疗服务的普及程度。当时,美国大约有2000万人没有医疗保险。此法案希望通过政府强制手段来降低经济中不断上升的医疗成本。

然而,「大政府」介入的结果往往更糟,而非更好,这次也一样。

《平价医疗法案》推出十年后的今天,我们来回顾其效果。2023年,美国仍有大约2500万人没有医疗保险。美国政府仍继续扩大医疗补助计划等项目,以高昂的纳税人成本为更多人提供保险。虽然自2014年以来,未参保人口减少了300万,但问题是,这些成本是否物有所值。

不出所料,《平价医疗法案》导致医保成本大增。尽管法案目标崇高,但包括既往病症条款、减少消费者选择以及政府补贴等几个关键条款,给医疗系统带来了财政压力。这些问题,加上其他结构性挑战,又因新冠疫情而进一步加剧,保险公司、纳税人和患者都面临着保费上升和负担增加。

接下来,我们将深入探讨这些问题。

《平价医疗法案》的诸多问题

既往病史与保险池:风险分配不均

《平价医疗法案》中最具争议的条款之一,要求保险公司必须覆盖有既往病史的个人,且不得收取更高保费。这一规定确保了弱势群体能够获得必要的医疗服务,惟也改变了保险风险池。

在《平价医疗法案》实施之前,保险公司可以根据被保险人群的健康状况来定价。通过健康人群的数据,可以有效计算成本,从而保持较低的保费。然而,高风险人群参保后,这类人群短期内就开始享受赔付,抽走保险池中的资金,而保险公司的成本增加,同时这些成本不得不通过提高保费转嫁给所有人。

2013年至2017年间,为了平衡新风险,部分地区个人保费升幅超过一倍。此前享受较低保费的年轻、健康人群保费升幅最大,导致他们继续参保的吸引力降低。

消费者选择减少:计划减少,竞争减弱

《平价医疗法案》让医疗保险更加标准化,然而无意中减少了消费者的选择。保险公司被要求提供一系列必要的基本福利。虽然初衷良好,但这些要求迫使很多保险公司退出合规成本过高的市场。在一些州,消费者只有一间或两间保险公司可供选择。

由于竞争不足,不怕失去市场份额,保险公司更有底气加价。消费者则面临有限的选择、议价能力丧失,保费持续攀升,很多人被迫接受自费部分更高的基础医保。

补贴成本与纳税人负担

《平价医疗法案》引入了补贴,降低了合资格者的保费,而低收入群因此能够负担得起医保。然而,这些补贴给纳税人带来了沉重的负担。联邦政府目前每年为《平价医疗法案》计划提供超过500亿美元的补贴。此外,疫情后的补贴扩大增加了联邦预算负担,在通货膨胀挤压公共资源的同时,推升了成本。

虽然补贴为个体提供了短期救济,但它们扭曲了医疗市场。当患者不直接为医疗服务掏钱时,保险公司(为了吸引患者)降低保费的压力减小,这导致了一个反馈循环,随着时间的推移保费价格会上升,特别是当保险公司给保费定价时,预计到会持续获得补贴。

美国州保险交易所失败及其影响

《平价医疗法案》推出时早期,在州级层面有保险交易所,旨在为消费者提供竞争性的计划选择。然而,俄勒冈州和夏威夷等几个州由于技术问题、参保率低和管理不善,导致交易所崩溃。当这些交易所失败时,联邦政府承担了成本,将财务负担转嫁给纳税人。数十亿美元浪费在这些失败的系统上,而保险公司因不稳定而撤出交易所,进一步减少了竞争。

这些失败的交易所增加了联邦成本,并破坏了《平价医疗法案》创建可持续市场的目标。参与保险公司减少意味着消费者保费上升,因为竞争不足削弱了市场的定价能力。

新冠疫情加剧了《平价医疗法案》的问题

新冠疫情对医疗系统施加了前所未有的压力,加剧了《平价医疗法案》的问题。医院和医疗服务提供商由于需求增加、劳动力短缺和供应链中断而面临运营成本飙升。保险公司通过提高保费来应对更高的索赔和不确定性。这些价格上升对已经捉襟见肘的消费者造成了打击,很多家庭的保险成本超过了工资增长。

政府对疫情的应对——延长《平价医疗法案》补贴和放宽参保截止日期——进一步给系统带来了压力。虽然这些措施帮助很多人在危机期间获得了保险保障,惟也加深了纳税人的财务负担。

承担不起的代价

《平价医疗法案》从一开始就存在严重设计缺陷,这将导致一个显而易见的结果,正如我们此前提及:

「当《平价医疗法案》的全部影响落到工薪阶层身上时,他们对政府的看法将变得极度负面,因为更高的成本和税收不仅影响他们的个人生活水平,还会持续侵蚀美国的经济增长。」

不出所料,如今美国本土已经出现对医疗质量和成本的极度不满和分歧。当然,作为预算方程式中强制性支出部分的这一额外「福利计划」也已成为现实。

「从食品券、残疾金申请到社会保障和医疗保险,社会福利项目的参与率目前正以不断加快的速度增长,不断消耗着当前收入。实施另一个社会福利项目只会给收入/支出方程式带来额外的负担。」——2013年

据预算与政策优先事项中心的数据,2023年,大约90%的税收用于了非生产性支出。

「2023财年,联邦政府支出6.1万亿美元,占国内生产总值(GDP)的22.7%。其中约九成用于联邦项目,其余用于支付联邦债务的利息。在这6.1万亿美元中,只有4.4万亿美元来自联邦收入,其余部分则通过借款筹集。」

请注意,其中24%的支出用于医疗保险、医疗补助、儿童健康保险计划和市场补贴。这一比例随时间推移只会变得更糟。然而,问题在于,2023年,所有支出中有90%用于社会福利、非生产性支出和债务利息。这些支付需要6.1万亿美元,比征收的税款多出约138%。

降低医疗成本的选项

鉴于医疗成本持续飙升,政策制定者必须重新评估《平价医疗法案》在当前形式下能否实现可持续、可负担的医疗保健。一个选择是撤销或大幅修改《平价医疗法案》的关键条款。例如,为患有既往病症的人群设立单独的保险池,这样保险公司就可以为健康人群提供更低的保费,同时确保最需要保险的人群得到保障。

另一种方法是对医疗市场进行松绑,以促进更多竞争。允许保险公司在跨州销售保险计划,可以增加消费者的选择并降低保费。此外,将补贴与医疗保健成果而非保费水平挂钩进行改革,可以从源头上控制成本。

重新审视医疗市场的反垄断执法也至关重要。医院系统和保险公司之间的合并减少了竞争,推高了价格。加强竞争政策将鼓励提供商降低成本,从长远来看有利于消费者。

《平价医疗法案》带来了必要的改革,然而未能控制成本,很多家庭和纳税人背负了不可持续的医疗开支。重新审视保险池的结构、增强市场竞争以及改革补贴,是解决成本上升根源的途径。尽管撤销《平价医疗法案》的部分内容可能在政治上具有挑战性,惟这可能是构建一个既保障可及性又确保可负担性的医疗体系所必需的一步。

--------

InvestingPro五折限时特价解锁:AI选股、港美股估值、基本面图表、大佬持仓,按此了解更多!

编译:刘川