今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

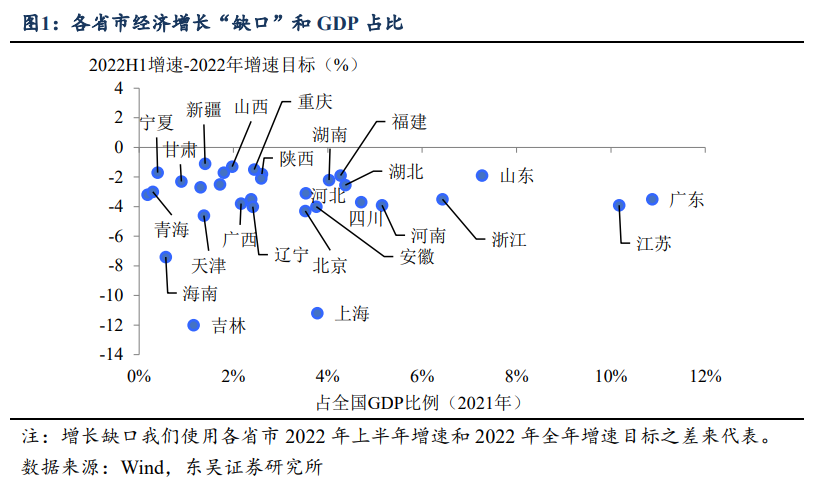

经济大省如何“勇挑大梁”?这可能是在淡化全国经济增长目标的情况,下半年最大的看点之一:在疫情和地产的双重压力下,“有条件的省份”怎样力争完成经济社会发展预期目标。那么哪些省份有条件、有潜力成为经济顶梁柱?

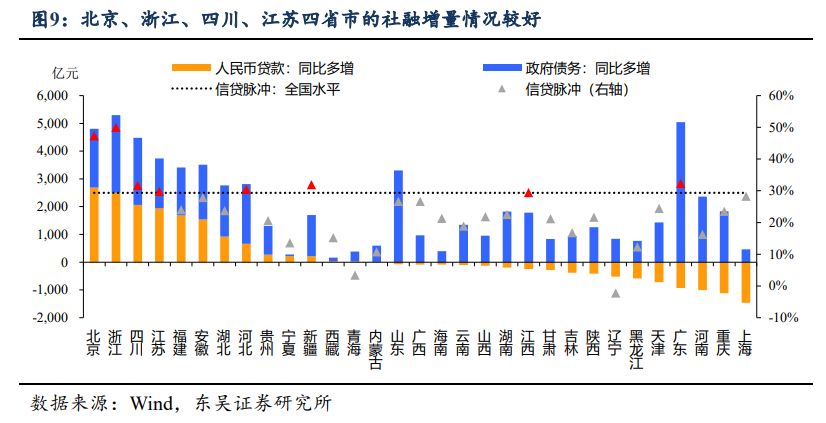

信贷和融资往往是经济的领先指标,在上半年信贷脉冲重回上行周期的情况下,预计将能对未来经济发展提供良好支撑。从区域社融角度来看,结合人民币贷款占比以及各地信贷脉冲情况,总量佳、结构好的省市分别为北京、浙江、四川、江苏,预计能对全国经济增长形成一定支撑。

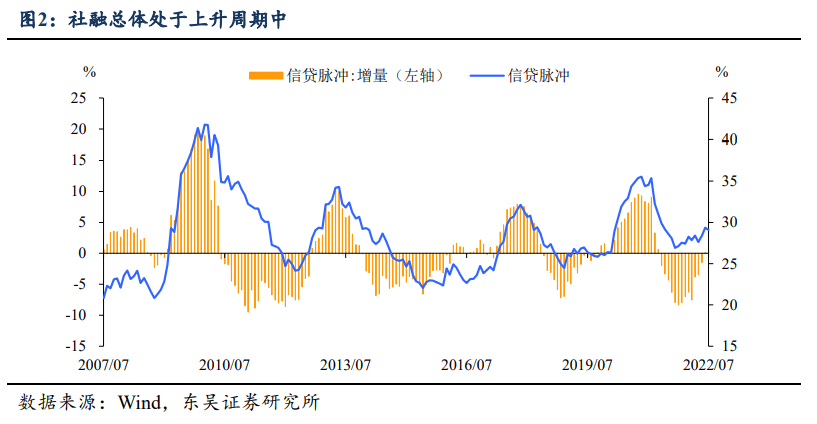

今年上半年社融增量情况较好,总体处于周期上升区间,政府债务对社融的拉动作用较为突出。

信贷脉冲正处上行周期,自2021年三季度触底回升。随着信贷政策发力,此后这一指标开始回升,并于今年6月份开始出现同比多增,即便考虑到7月社融数据的转弱情况,信贷脉冲指标也较去年同期上升0.48个百分点(图2)。

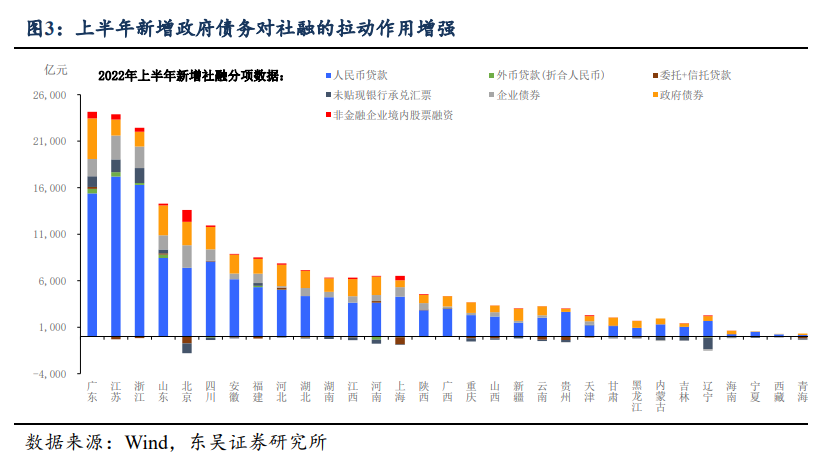

上半年新增政府债务对社融的拉动作用较强,上半年共计拉动社融规模存量增速1.2个百分点,但社融结构欠佳,过半数省省市新增人民币贷款为同比少增。上半年新增人民币贷款在社融中的占比出现明显下滑,各省平均人民币贷款占比较去年同期下降36.8个百分点至59.3%,有17个省市出现了同比少增情况。支撑信贷脉冲指数回升的主要原因在于政府债务,上半年政府债务对新增社融的贡献率进一步上升至67.3%,出现政府债务同比少增的省市仅有三个,分别为西藏、辽宁和天津。总体而言,上半年社融结构较弱(图3、4)。

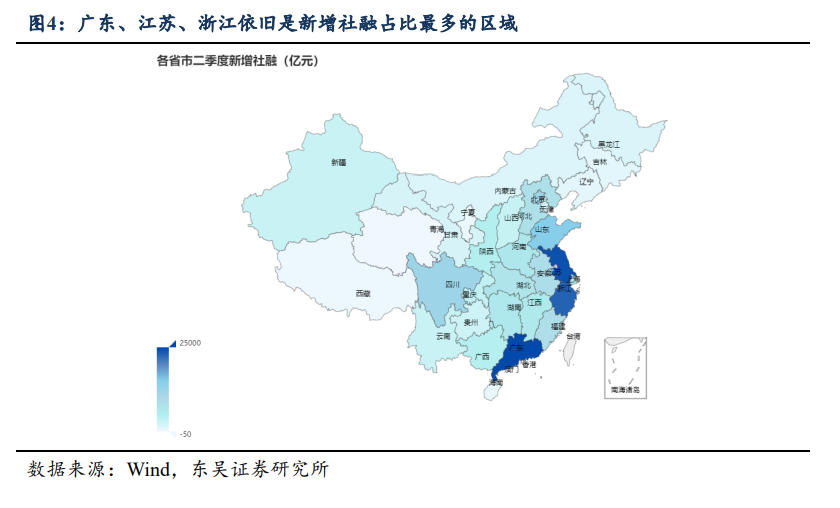

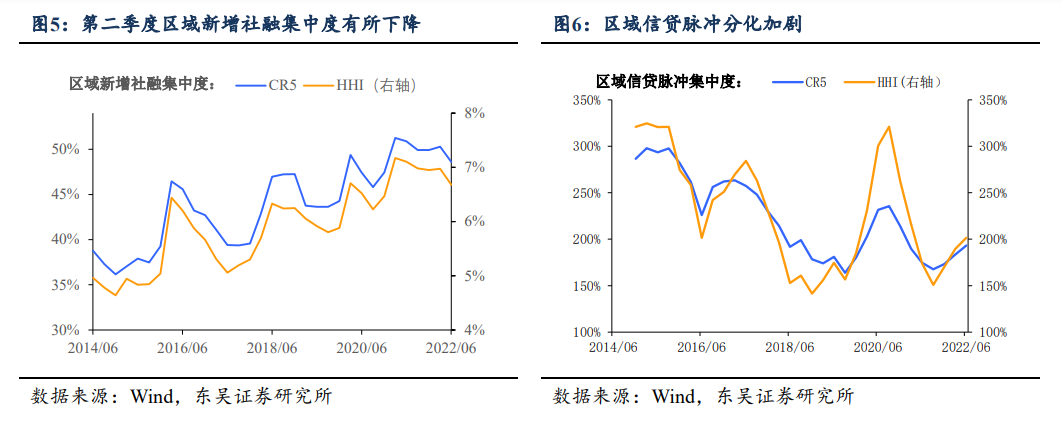

受疫情拖累,二季度区域间新增社融规模占比分化情况有所缩窄,但若考虑到区域间的GDP情况,各地区间融资情况的差距实际有所拉大,信贷脉冲极值差额继续上升。

疫情干扰导致江苏、浙江、上海等地的新增社融占比明显下滑,影响集中度指标回落。在疫情影响下,江苏、上海、北京和浙江的社融占比出现了较大下滑,平均下滑0.9个百分点,带动HHI进一步下滑0.3个百分点,区域间的信贷需求似乎更加均衡(图5)。

然而,考虑到各地经济增长潜力的不同,以信贷脉冲指标作比较,各地差距在2021年末触及阶段性底部后有所加大。二季度信贷脉冲差额进一步上升,HHI上升近12.1个百分点。上海、江苏信贷脉冲指数出现下滑,与社融占比不同,浙江、北京的信贷脉冲进一步上升。(图6)

结合人民币贷款占比以及各地信贷脉冲情况来看,总量佳、结构好的省市分别为北京、浙江、四川、江苏,预计能对全国经济增长形成一定支撑。

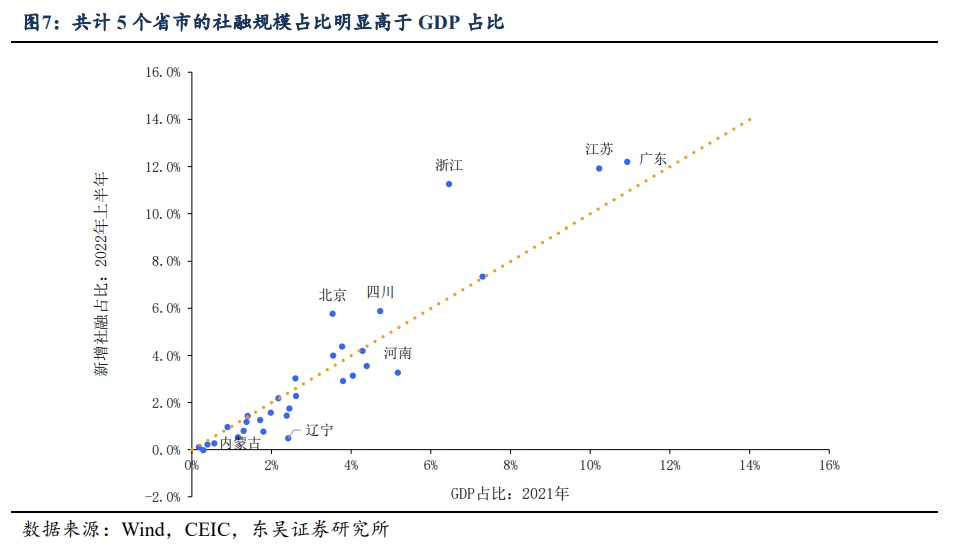

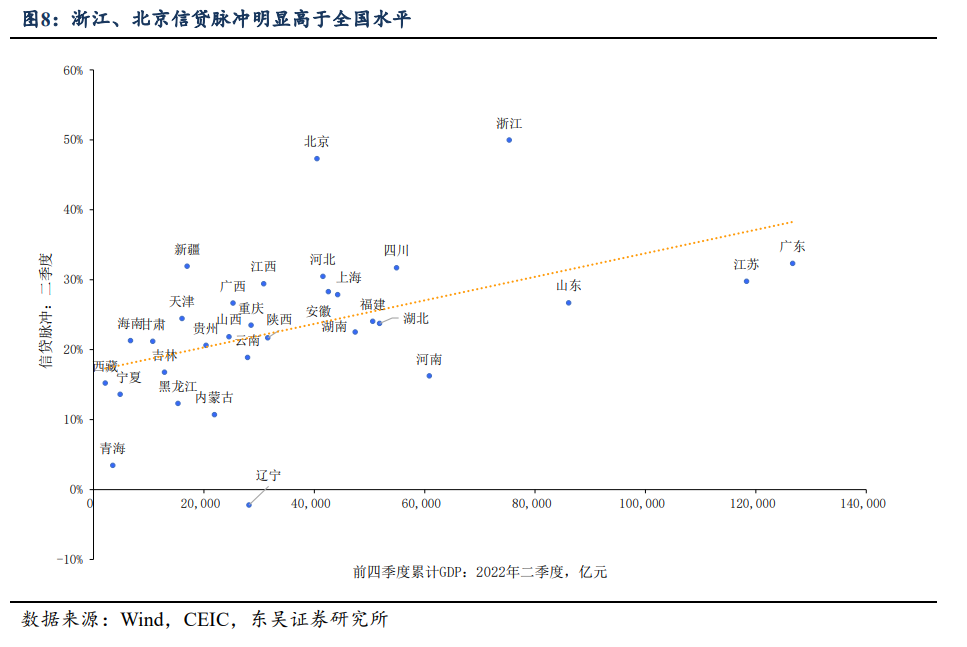

具体来看,浙江、北京等地社融规模多于其经济体量占比。根据各地区GDP与社融占比情况,8个省市的占比偏差超过1个百分点,其中浙江、北京、江苏、广东、四川社融占比较多,而辽宁、河南、内蒙古则明显偏少(图7)。若以信贷脉冲指标作比较,各地社融占比问题则更加明显,共计8个省市的信贷脉冲高于全国水平,其中浙江、北京最为明显(图8)。

结合上半年各地社融结构情况来看,排除主要依赖政府债务多增实现信贷脉冲多增的地区,北京、浙江、四川、江苏的社融增量情况较好,潜力较大。上半年政府债务对社融的支撑作用加强,然而受疫情因素影响,上海、广东等地的人民币贷款转弱。结合各地信贷脉冲、人民币贷款多增以及社融结构情况来看,总量佳、结构好的省市分别为北京、浙江、四川、江苏,有望对全国经济增长形成一定支撑(图9)。

除此之外,我们也关注政策会如何应对地区间的融资分化。除了整体,地区协调也往往是政策的重心,例如欧元区内部各经济体的协调是欧央行政策论调的重要影响因素,我们往往会使用边缘欧洲国家和德国国债的利差来衡量不平衡的程度。那么我国地区之间社融的分化会如何影响央行政策?

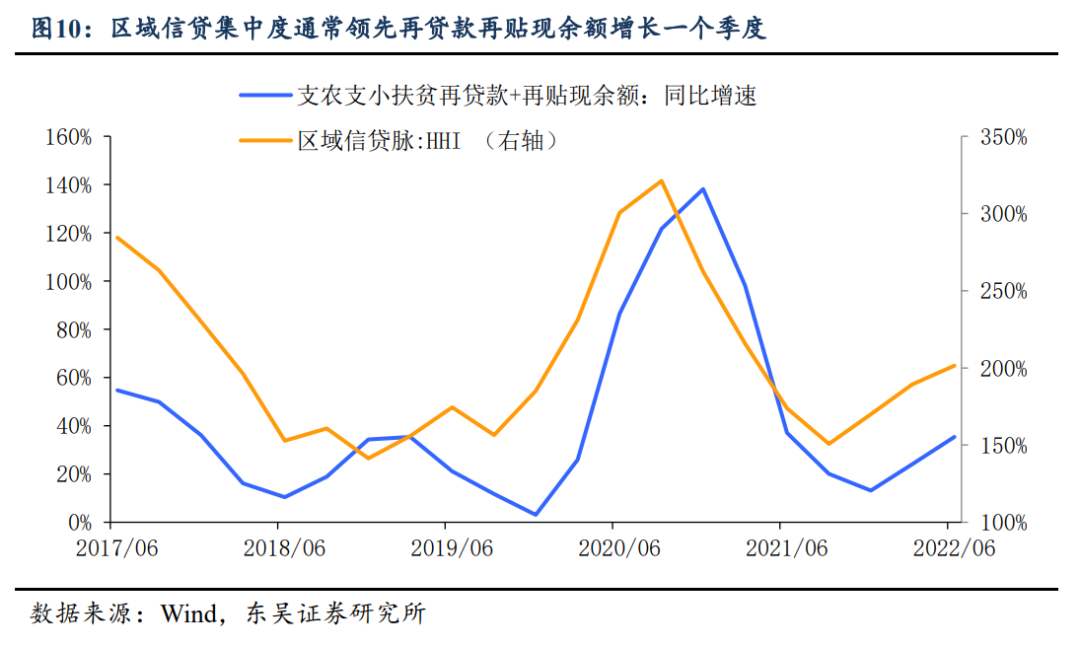

以史为鉴,区域信贷集中度通常领先再贷款再贴现一个季度,预计下半年再贷款再贴现还有加大操作规模的可能。区域社融分化后,央行通常会加大结构性货币政策的操作力度,支援薄弱地区和领域发展(图10)。

具体发力方式层面,央行曾在2021年二季度货币政策专栏中提到一是指导政策性银行补足区域短板,提高相关地区新增贷款占比;二是发挥全国性商业银行信贷支持“排头兵”作用;三是调动地方法人金融机构积极性,对相关地区新增再贷款额度。

风险提示:货币政策超预期,财政政策超预期,防疫严峻程度超预期