英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

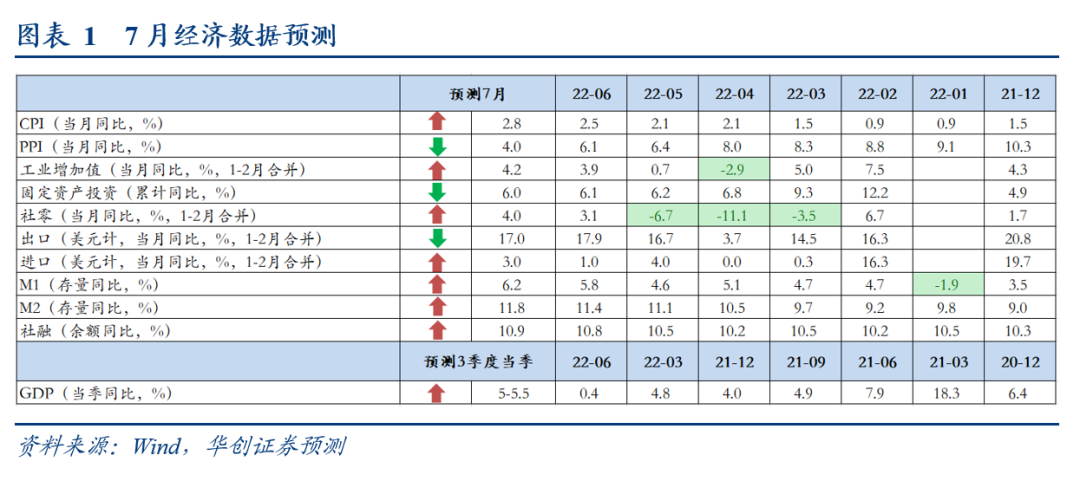

一、7月经济数据前瞻

(一)物价:PPI同比或大幅回落,CPI同比继续攀升

预计7月PPI环比下降1.3%左右,同比回落至4%左右。在海内外经济疲软态势影响下,国内外大宗商品价格跌幅普遍较大。国内来看,据统计局PMI数据解读,“反映市场需求不足的企业占比连续4个月上升,本月超过五成,市场需求不足是当前制造业企业面临的主要困难”,海外来看,加息深化海外衰退预期、美元指数上行等因素影响下,原油和有色价格跌幅也较大。从具体数据看,一是商务部发布的生产资料价格指数7月环比下跌了5.4%,是2016年以来的最大月跌幅;二是7月主要原材料购进价格指数和出厂价格指数分别为40.4%和40.1%,比上月下降11.6和6.2个百分点,PMI出厂价格创是有数据以来新低。三是水泥、螺纹钢、布油、长江铝、长江铜均价分别下跌了4.7%、11.4%、8.9%、9.2%、16%。此外,6月PPI翘尾因素还将拖累0.5个百分点左右。

预计7月CPI环比0.6%,同比上行至2.8%左右。本月关注点仍然在供给侧,肉蔬价格是主要影响因素。食品方面,本月各类食品价格均有不同程度的上涨,猪肉、蔬菜、鸡蛋批发均价环比分别上涨34.9%、12.9%、1.3%,水果和水产品价格分别小幅下跌3.1%、2.3%;除猪肉价格受产能收缩而大幅上涨外,涨幅最大的就是蔬菜价格,夏季高温降雨天气影响蔬菜生长和运输,菜价上涨属于正常现象,7月涨幅基本仍在季节性区间内;此外据农业农村部数据,“6月份全国蔬菜在田面积超过1亿亩,同比增加300多万亩”,我国蔬菜供应仍然充足,只要不出现恶劣的天气灾害,菜价难以超季节性上涨。核心价格方面,受暑期假期出行、疫后消费修复等因素影响,核心CPI环比或上涨0.3%左右。成品油方面,受前期国际油价下跌影响,7月汽油零售均价下跌2.3%,对CPI带来小幅拖累。

(二)外贸:出口仍偏强

预计7月出口同比+17%,进口同比+3%。出口方面,7月各项出口前瞻指标表现都较好:

1)韩国7月出口同比+9.4%,前值+5.2%;从出口商品类比来看,石油制品和汽车创下单月出口最高纪录,半导体创下历年7月同期最高值;从出口目的地来看,对美国、东盟、欧盟等出口增加,反映海外主要经济体需求仍偏强。

2)7月上旬/中旬,中港协监测的沿海重点港口外贸货物吞吐量同比增速分别录得+1.1%/+5.9%,较6月同期的-8.9%/-2.2%显著,7月外贸业务整体表现强劲。

3)越南7月出口同比+8.9%,结构上来看,化学品、鞋类、电子零配件出口增速均较6月进一步提升。

进口方面,或仍在低位徘徊。一则,7月PMI进口分项录得46.9,较前值49.2显著回落;二则,韩国7月对华出口减少,也反映中国进口需求偏弱。

(三)生产:修复趋缓

预计7月工增4.2%左右。

7月工增修复趋缓,主要的观察来自7月PMI生产指数。7月PMI生产指数为49.8%,比上月下降3.0个百分点,降至临界点以下。原因可能有两个。一是地产链受需求低迷、库存走高、利润下行影响,开工率有所回落。比较代表性的是螺纹钢、焦炭。二是7月大宗价格快速回落,企业有一定的观望情绪,去库现象较为普遍。根据统计局对PMI的解读,“由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱,本月采购量指数为48.9%,比上月下降2.2个百分点。”

其他方面,前期受疫情冲击较大的上海、汽车,6月已基本恢复正常,7月可能难以继续向上。6月,上海工业增加值同比高达13.9%;全国汽车制造业增加值同比高达16.2%。此外,7月用电数据继续向上,但可能与天气因素有关。例如上海,7月上旬居民用电量同比去年增长33.56%。

(四)社零:基数下行带来小幅修复

预计7月社零增速为4%左右。

3个角度思考7月消费。一是去除影响,考虑三年平均,7月可能略好于3月。彼时出行快速回落,疫情影响程度更大。二是考虑汽车数据。7月依然偏强。根据乘联会数据,7月截止至24日,当月零售累计同比为19.2%,6月当月为21.5%。三是考虑出行数据(影响餐饮、线下实物消费)。7月前27日,29城地铁客运量平均为5724万人,同比-12.8%,6月同期为-15.9%。

(五)固投:基建偏强,地产投资或继续下行

预计1-7月,固投累计增速为6.0%。其中制造业投资累计增速为9.8%,基建(老口径)累计增速为9.7%,房地产投资累计增速为-6.2%。

基建仍偏强。一方面,对于下半年宏观调控而言,基建仍是重要抓手。7月28日政治局会议、7月29日国常会均表达了对基建的重视。另一方面,高频数据显示,7月基建相关数据继续好转中。建筑业PMI回升、螺纹表观消费与水泥发运率同比收窄。

地产投资可能会继续下行。一方面,1季度极低的拿地数据会影响三季度的地产新开工。另一方面,7月短贷事件对当月新房销售有影响。7月前30日,我们统计的67城商品房累计成交面积2387万平,同比下降25%,低于6月。6月累计成交面积为2740万平,同比下降16%。

制造业投资缺少高频数据,但技改支撑下,预计保持高增长。

(六)金融:社融增速基本见顶

7月新增社融预计约1.13万亿,较去年同期多增600亿。社融存量增速预计在10.9%左右。

贷款层面,针对实体的贷款预计新增1.08万亿,较去年同期多增2400亿。我们预计7月贷款呈现两大特点:首先,短贷强长贷弱。7月国股银票转贴现利率再度逼近0%,这预示中长期贷款占整体贷款的比重大概率下降。其次,企业强居民弱,基建发力的情境下预计企业中长期贷款同比有所抬升,地产销售同比回落的影响下居民中长期贷款预计继续呈现同比少增态势。

债券(政府债券,企业债券)层面,企业债券明显较弱。根据wind数据推断,7月政府债券净融资额2500亿左右,较去年同期多增700亿。企业债券净融资额1000亿,较去年同期少增2000亿。

非标融资(未贴现银行承兑汇票,信托贷款,委托贷款),我们预计7月减少4500亿,较去年同期多减500亿,这主要是因为经济较弱的影响下未贴现承兑汇票预计较去年同期多减1000亿。

其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销),我们预计7月增量为1500亿,与过去几年基本持平。

预计7月M2同比进一步抬升至11.8%左右,M1同比预计6.2%左右。财政发力叠加基数效应的影响下,M2同比有望进一步上行。M2的抬升也有望带动M1同比边际走高。但考虑到当下M1与M2同比差距过大,因此短期M1同比的修复无需过度关注。