美国拟禁止中国科技产品进口,光学元件股大涨

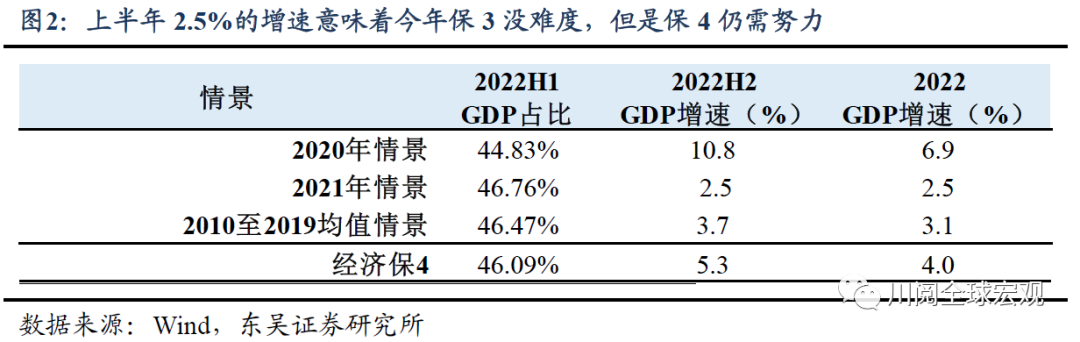

2022年上半年经济增速2.5%,对于今年下半年和全年的增速意味着什么?一方面,上半年GDP增速2.5%,第二季度增速为0.4%,保住了疫情冲击下第二季度经济正增长的成果,下半年稳增长的起点至少要好于2020年。另一方面,这也意味着2022年全年经济增长保3没难度,但是保4,下半年经济增速至少要达到5.3%。

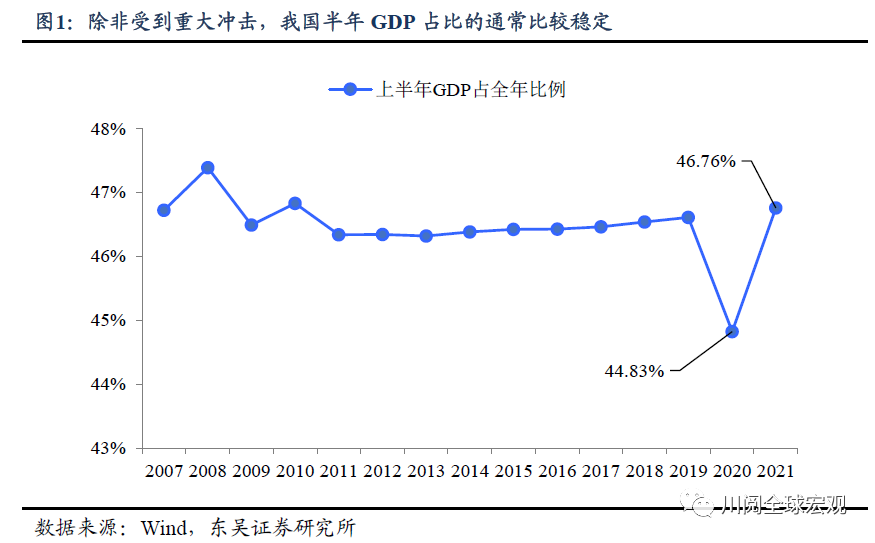

一般情况下,我国上半年GDP占全年的比例稳定在46.5%左右(图1),不过当出现经济或者政策冲击时,这一占比会发生变化,例如2020年第一季度疫情的冲击导致上半年GDP占比大幅下降至44.8%,而2021年第三季度能耗双控和地产监管明显收紧,这导致该比例上升至46.8%。我们认为在疫情影响下2022年上半年GDP的占比会低于46.5%,但是会高于2020年的情形。这意味着2022年的经济增速至少会高于3.1%(图2)。

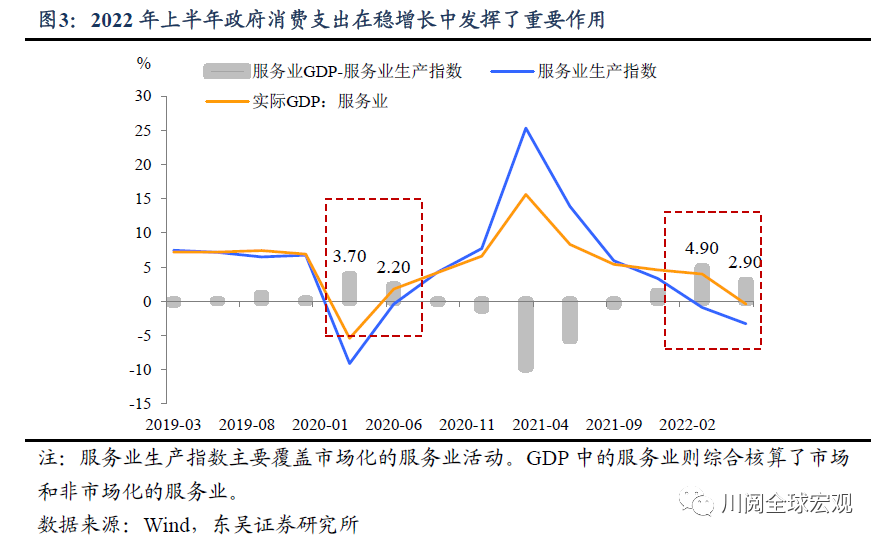

下半年稳增长的难点在政府支出的持续性。上半年经济增速保2,这其中核酸检测等政府服务消费发挥了重要的作用,如图3所示,服务业GDP增速在上半年要明显高于市场化服务活动的增速,如果撇开政府消费,第二季度GDP转正存在不小的难度。而下半年随着疫情逐步得到控制以及政府财政财力凸显,政府消费支出放缓带来的增长缺口需要投资和居民消费发挥更大的作用。

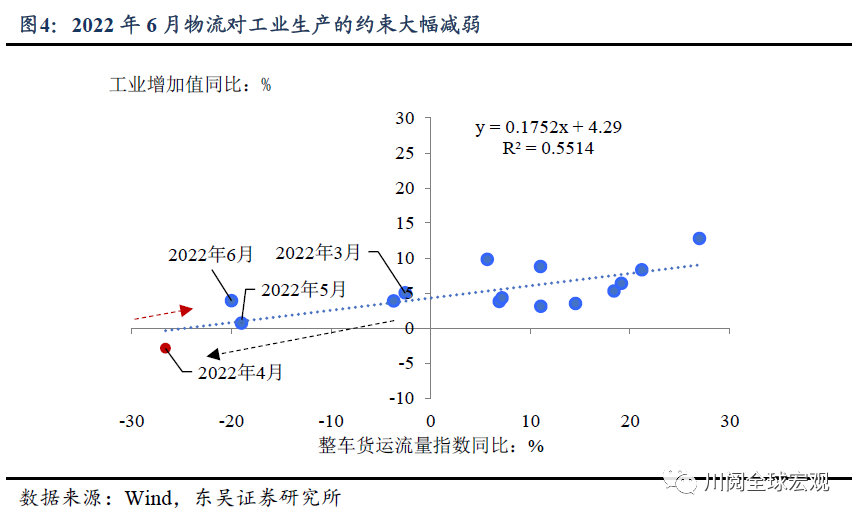

工业生产:从供给约束到需求改善分化。6月工业生产延续V型反弹,同比增长3.9%,结合进出口和物流的数据,我们认为6月物流运输对于工业生产的约束基本解除(图4),需求端的改善分化成为不同行业表现背后的主要因素。

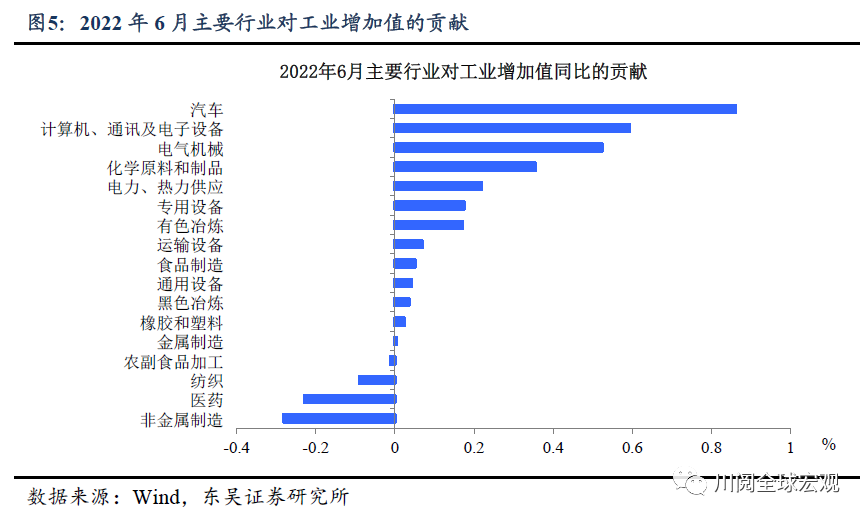

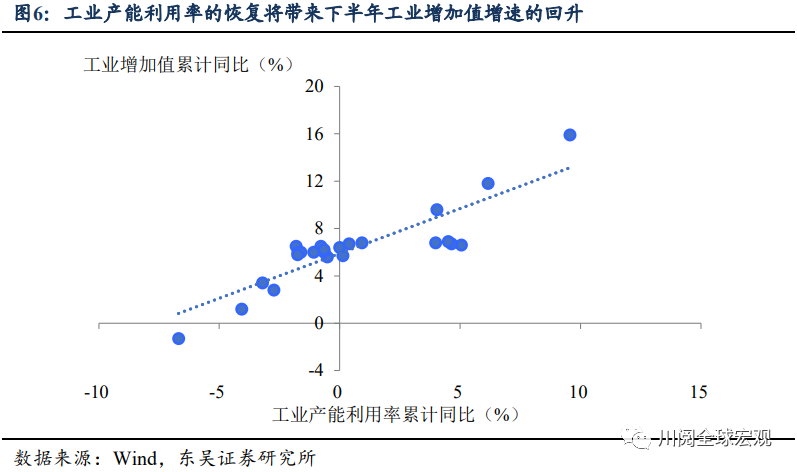

从细项上(图5),汽车制造完成绝地反击、从4月的最大拖累项变成6月的最大拉动项,背后一方面是汽车消费在政策支持下明显反弹,另一方面汽车及零部件出口在4月触底后,5、6月增速反弹。形成鲜明对比的是非金属制造业,原因除了去年的高基数外,地产开工和施工的持续走弱是重要的拖累因素。下半年,我们对于工业增长值的同比表现保持乐观,根据工业产能利用率恢复的情况,我们预计2022年全年工增同比在5.6%以上,受低基数影响,下半年工增同比可能在7%左右。

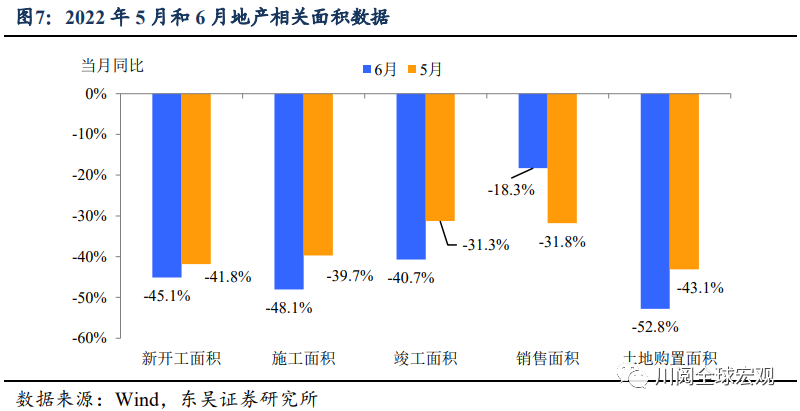

6月地产销售是昙花一现吗?6月地产销售的反弹一度让地产相关板块升温,不过6月数据着实是泼了一盆冷水,除了销售边际改善外,其他主要的投资、开发指标均继续恶化,6月地产投资同比由5月的-7.8%进一步回落至-9.4%,销售以外的其他面积指标均录得40%以上的同比跌幅。

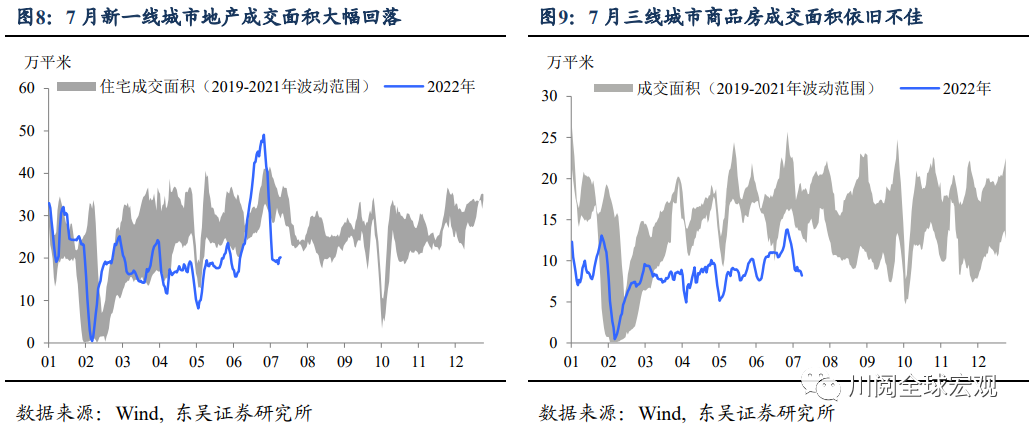

而一些新的因素让第三季度地产的企稳更加充满不确定性:一方面,6月冲高的地产销售在7月迅速回落,尤其是除北上广深以外的新一线城市(图8和9);另一方面,民间烂尾、断供潮逐步扩散,撇开金融风险不论,对于地产投资的企稳会产生明显的冲击:地产销售整体会受到影响,此外居民可能会更倾向于购置二手商品房,这会削弱资金和信贷由地产销售端向投资端的传导。

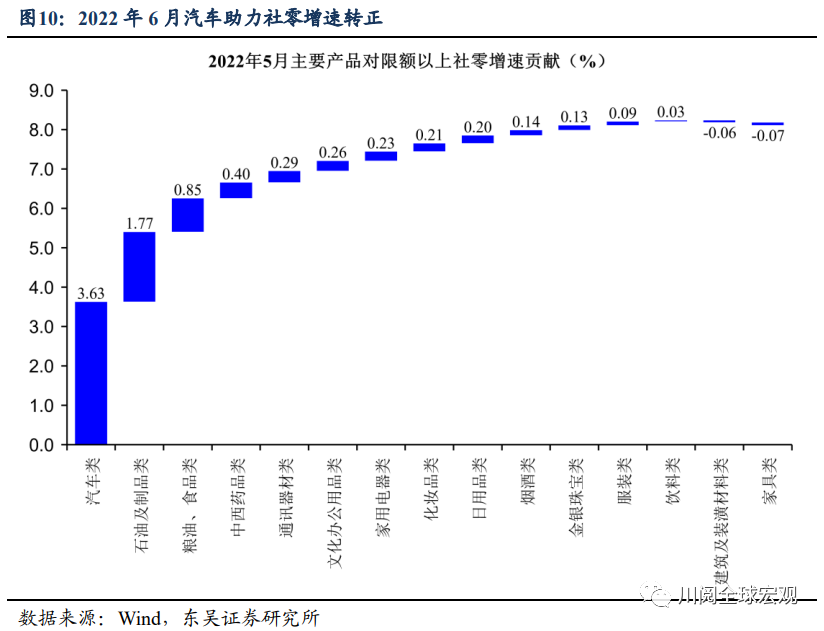

汽车助力下,社零转正幅度超市场预期。6月社零同比升3.1%(彭博一致预期升0.3%),而汽车作为消费领域各地财政刺激的主要发力点,同比增速转正至13.9%(5月降16.0%),拉动社零增速3.6个百分点(5月拖累4.5%)(图10)。

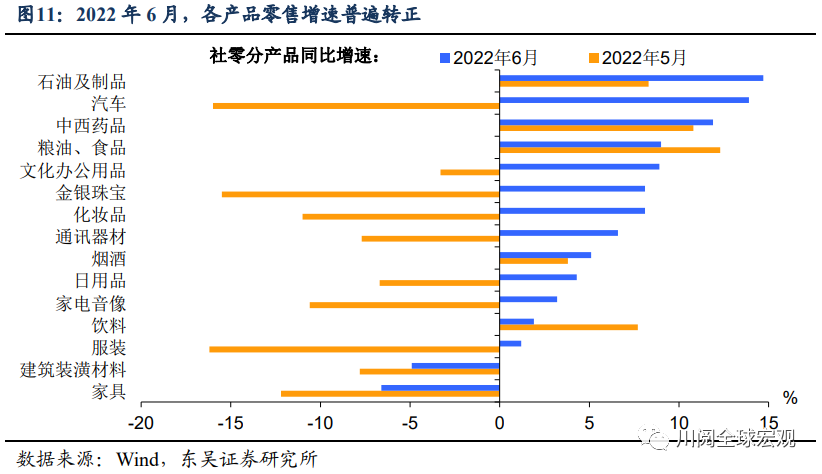

除地产链产品受房地产市场低迷的拖累,其他各类产品同比增速普遍转正,解封下办公和社交类产品增速强劲(图11);在北京和上海逐渐放开堂食下,餐饮消费同比跌幅大幅收窄至4.0%(5月跌21.1%)。

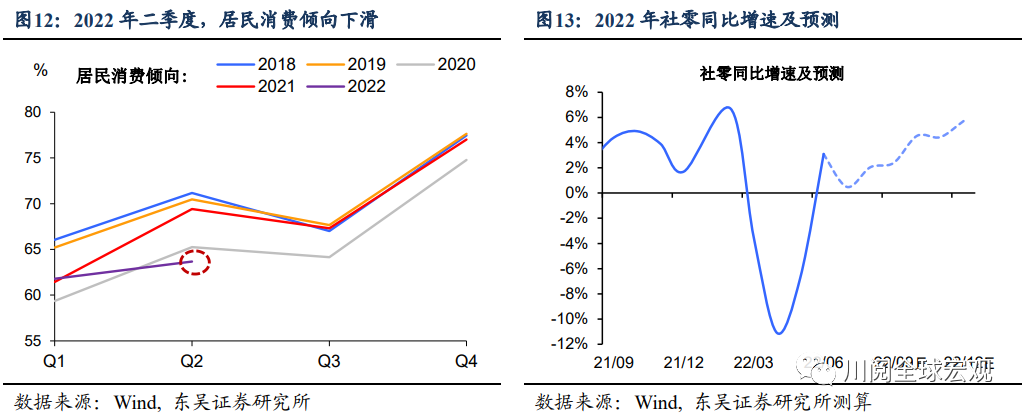

我们预计下半年社零同比增3.4%,并对消费持谨慎态度,主要原因有三个:一是居民消费倾向在2022年二季度下滑至2018年以来最低(图12和13)。尽管多数省市以消费券、补贴等形式促消费,但其影响的持续性有待观察。二是局部疫情反复导致的封控下,跨区域人员流动仍受较大限制,旅游、餐饮等服务业的修复仍受限。三是三季度通常为汽车销售的淡季,各地促进汽车消费的政策效果或不及二季度,因而我们预计汽车对社零的拉动或有限。

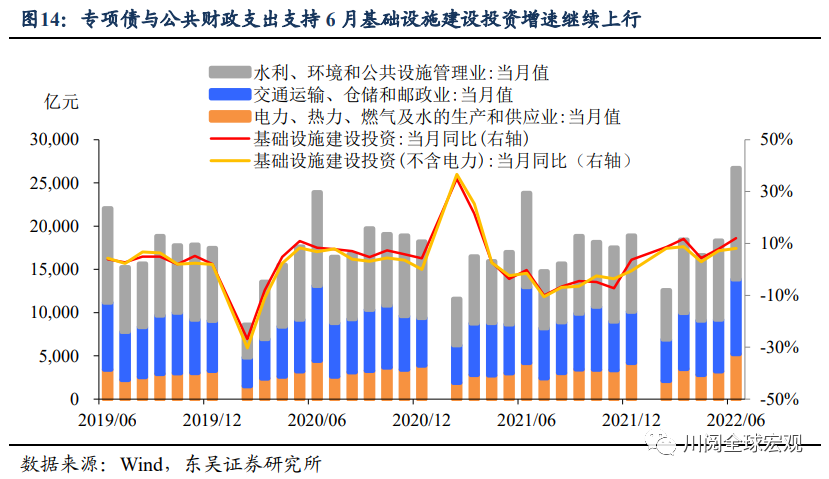

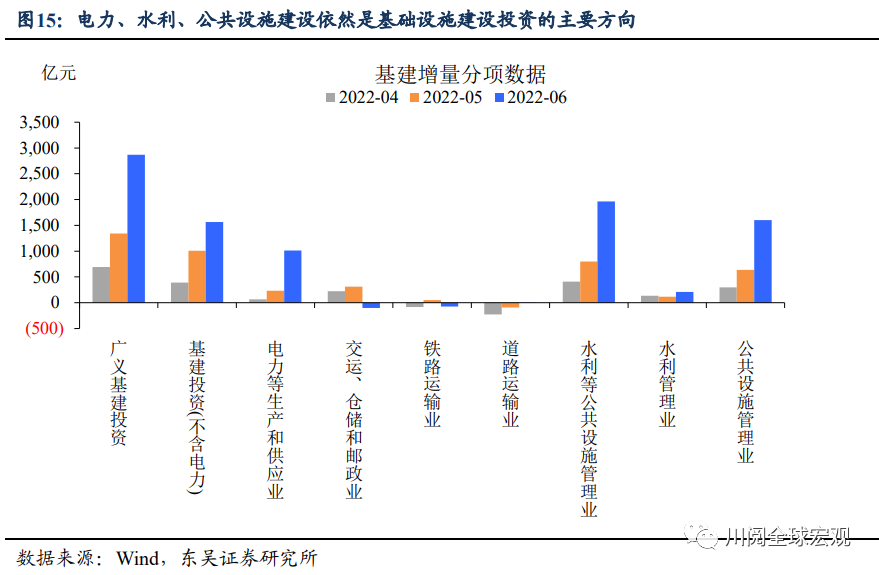

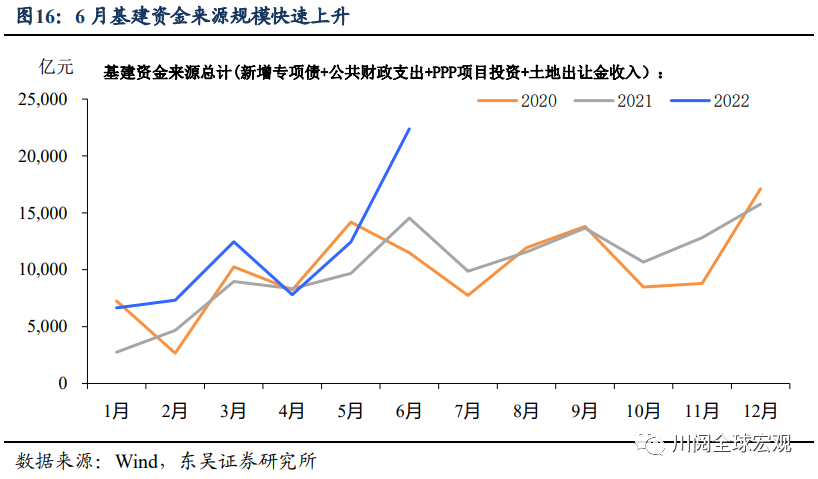

逆风之下基建继续发力。在专项债与公共财政支出的加持下,6月基础设施建设投资增速同比增长12.04%,不含电力为8.15%。电力、热力、燃气及水的生产和供应业、水利、公共设施建设依然是资金的主要投向,交运、仓储业投资增速年内首次出现负增长,与铁路与道路运输业共同成为本月的主要拖累因素。资金来源方面,财政前置对基建投资的拉动作用非常明显。一是6月新增专项债发行规模达1.36万亿元,二是公共财政支出进度较快,6月基建相关领域的公共财政支出进一步提速,同比增速达8.6%。这两项的资金支持规模已较去年同期多增近1万亿元。

上半年基建资金的使用情况来看,预计仍有较多资金未实际到位,叠加两项新出台政策性工具,我们预计下半年基建投资增速将能保持在7%以上。在国常会的推动下,现已增加新增政策性银行信贷额度8000亿元,并创设政策性开发性金融工具筹资3000亿元。考虑到新创设金融工具的杠杆作用,预计将能拉动下半年基建投资1.4万亿元,形成托底作用。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期。文中测算基于当前的政策环境,若条件发生变化,测算可能出现较大误差。