今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

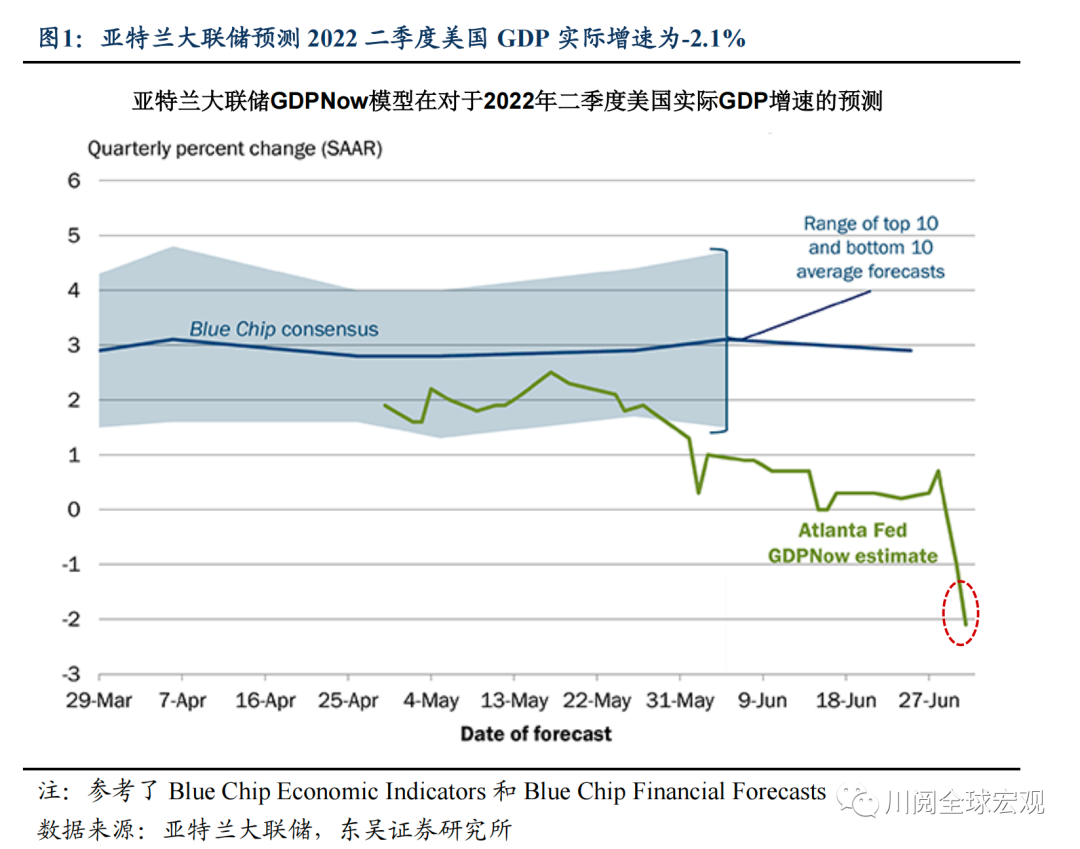

美国2022年二季度实际GDP增速是否会再次录得负数?对此亚特兰大联储的预测为-2.1%,这为我们敲响了警钟。鉴于一季度实际GDP已录得-1.6%的负增长,若二季度再现负数,导致实际GDP连续两个季度下滑,便步入市场普遍认为的“技术层面”的衰退。在我们看来,这意味着美国经济衰退最早可能在2022年三季度末便到来,而非2023年。

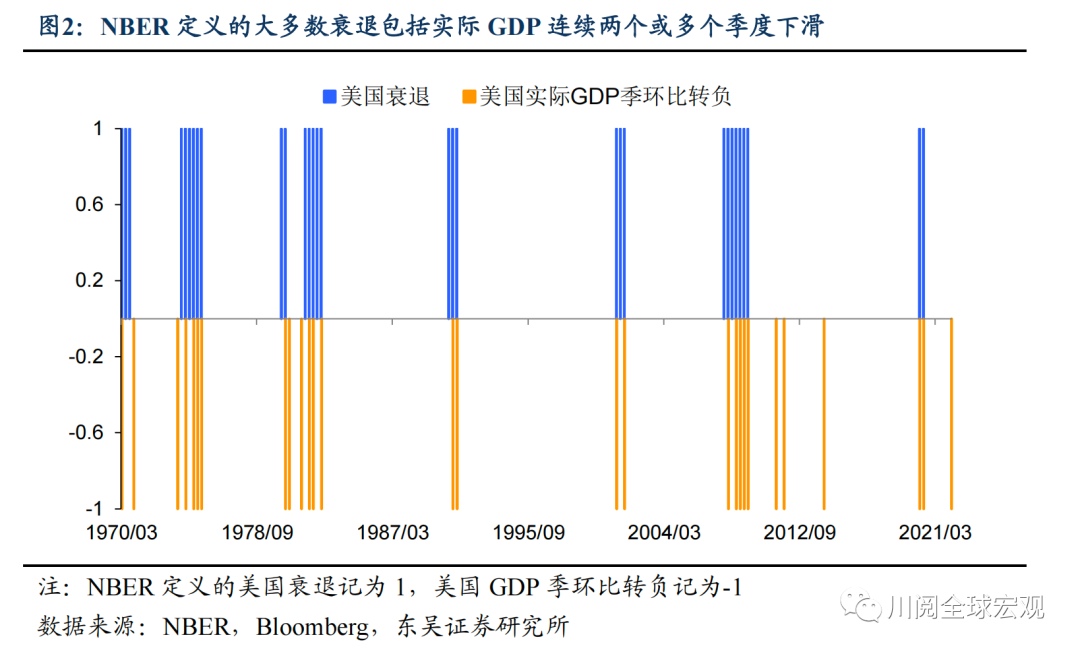

官方层面,尽管美国国家经济研究局NBER并未将上述市场对于经济陷入衰退的判断作为硬性标准,但如图2所示,NBER确实将绝大多数实际GDP连续两个季度下滑的情况定义为衰退,仅有1980年的经济衰退例外。彼时一季度实际GDP增速为正,但却被列为进入了衰退,原因在于失业率居于超6%的高位,这与2021年末以来劳动力市场接近充分就业的情况不同。

NBER对于衰退的定义有三个标准,需要同时满足深度、广泛性和持续时间。具体的描述为经济活动的显著下降,且这种下降波及整个经济体并持续数月以上,通常已经反映在个人收入和就业上。当然,极端情况下对部分标准的要求可能会被削弱,这也体现了NBER对于衰退的定义具有一定的主观性。

如果美国二季度实际GDP增速再现负值,我们认为NBER的广泛性和持续时间便得到满足。尽管就业市场仍然强劲,但是考虑通胀因素后,实际个人收入已现下降态势。而美联储快速大幅加息对于需求的抑制也将逐渐体现,后续企业经济活动的降温也将逐步反映在就业市场上,造成失业率的回升。

根据我们对美国经济基本面的观测,部分经济指标已现放缓甚至衰退迹象,主要体现在三个方面:

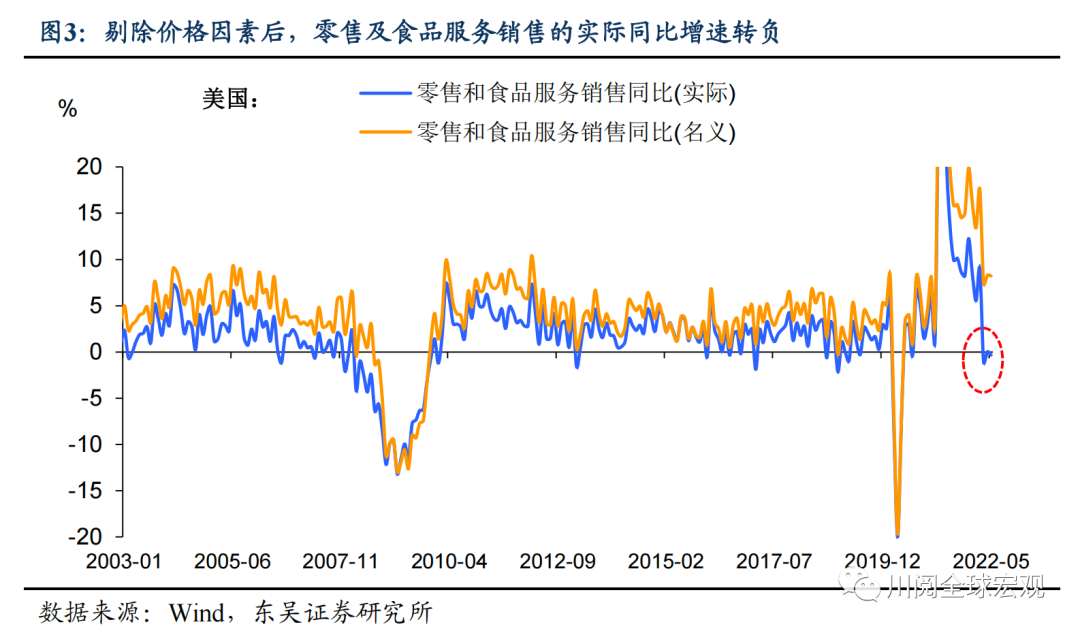

一是高通胀压制居民消费。剔除价格因素后,2022年零售及食品服务销售的实际同比增速呈下降态势,并在5月转负(图3)。

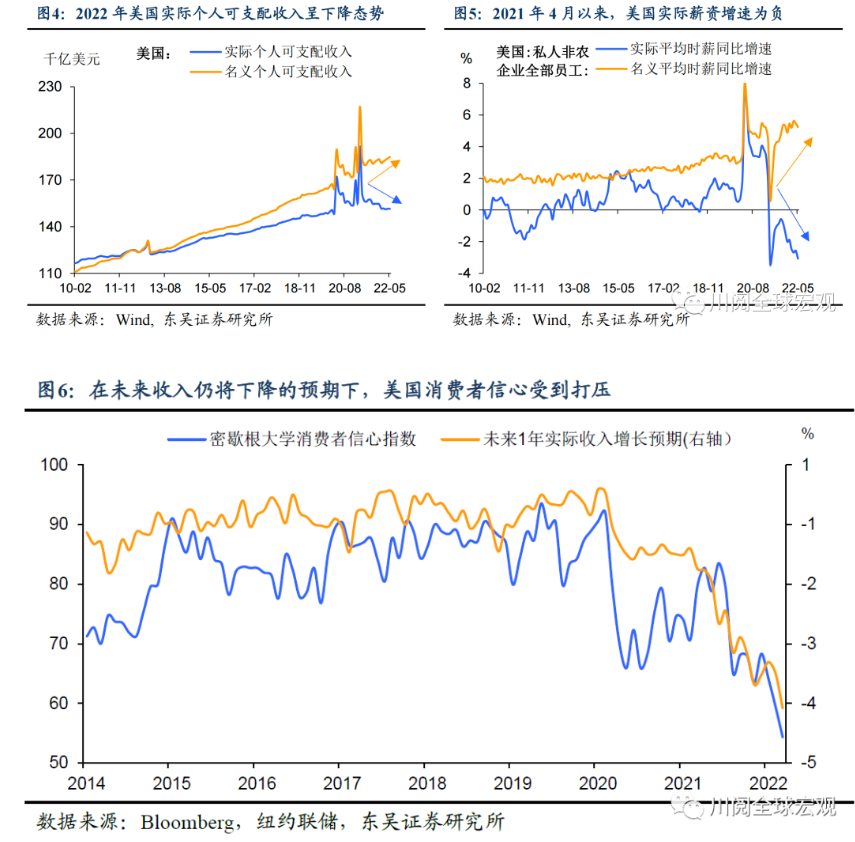

高通胀对于家庭财富的侵蚀已显现,2022年美国实际个人可支配收入呈下降态势,尽管薪资增速破5%已经持续一段时间,但不足以弥补通胀带来的损失,实际工资持续下降(图4-图5)。而在未来收入仍将下降的预期下,消费者信心受到打压(图6)。

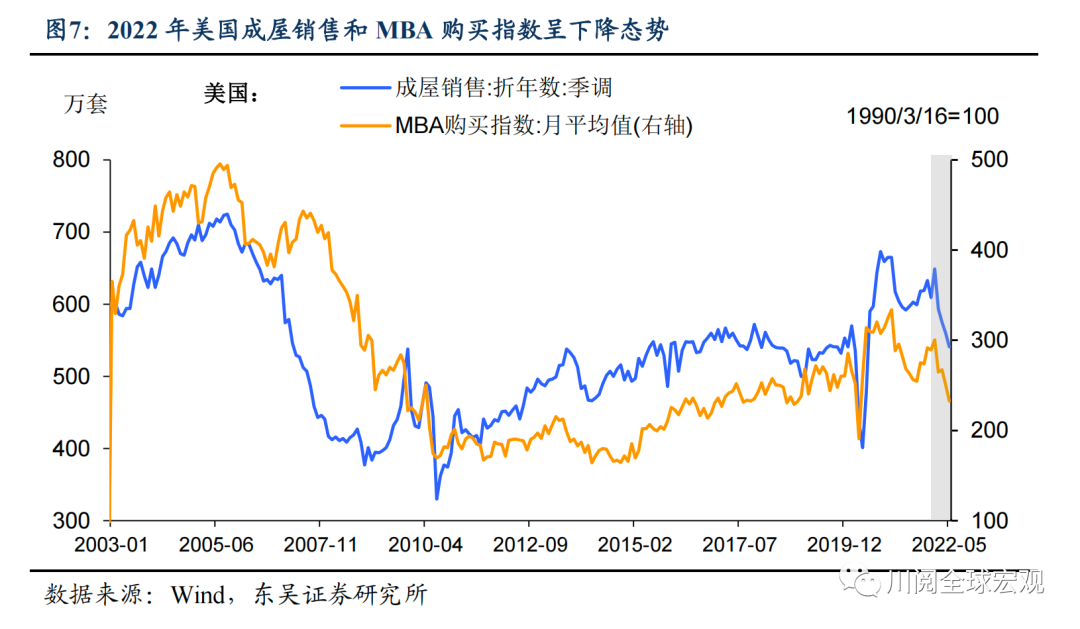

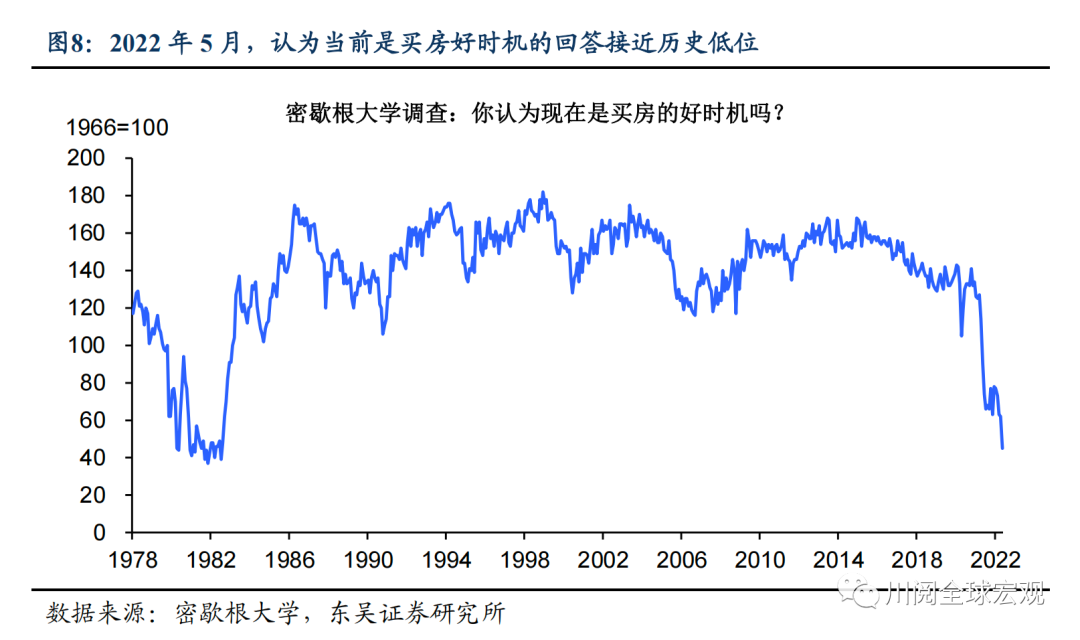

二是房地产市场降温。在美联储连续快速、大幅加息下,30年期抵押贷款利率已经从2021年12月31的3.1%升至2022年6月30日的5.7%,每月抵押贷款还款压力的增加压制了购房需求(图7)。而密歇根大学5月调查显示,认为当前为购房好时机的回答接近历史低位(图8)。

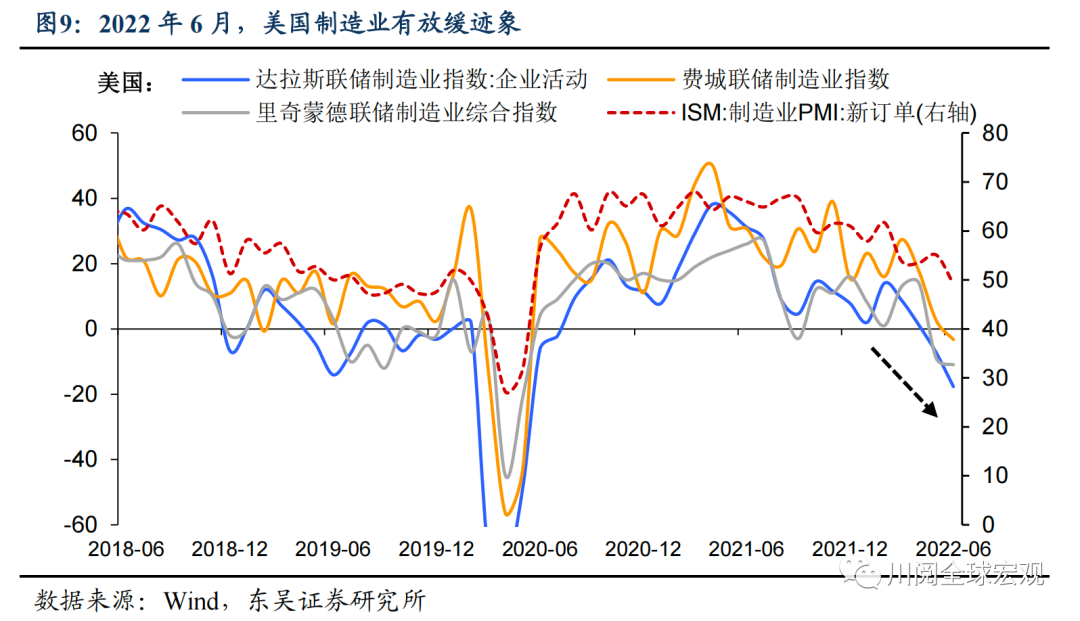

三是制造业企业活动放缓。2022年6月美国ISM制造业PMI新订单跌破荣枯线,创2020年5月来最低,达拉斯联储、费城联储和里奇蒙德联储制造业指数纷纷下滑(图9)。

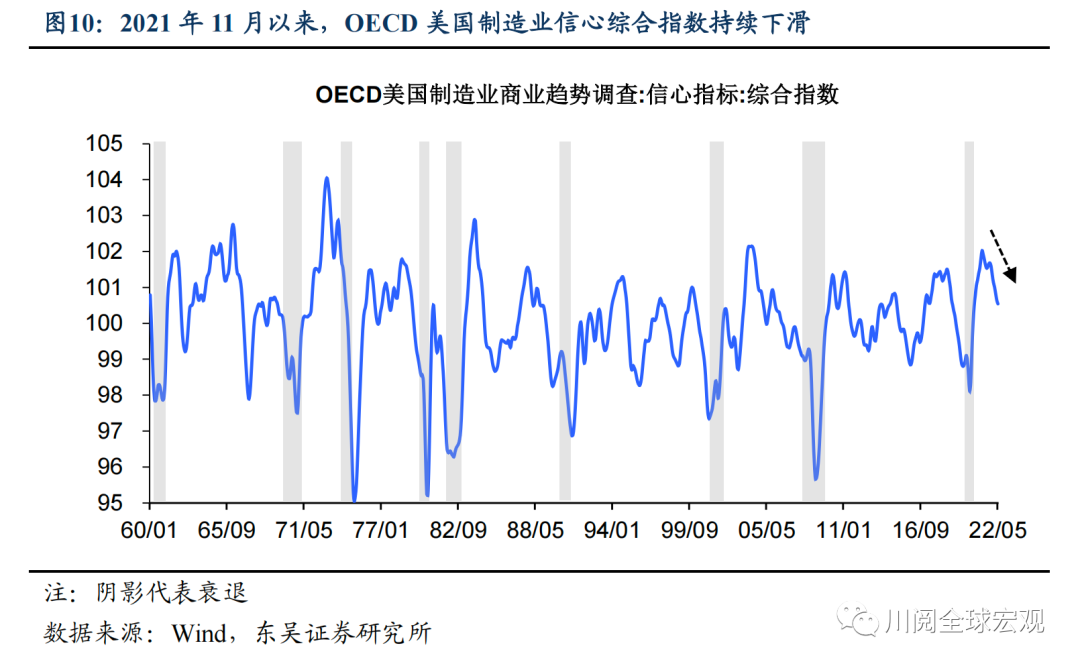

原材料价格高涨、供应短缺、招工难、高昂运费等因素对制造业企业形成制约,OECD美国制造业信心综合指数持续下滑(图10)。

美国历次步入衰退的进程往往都伴随着金融条件的收紧,而在2022年美联储加速收紧货币政策下,宽松的金融条件指数也在迅速收紧至历史均值(图11)。

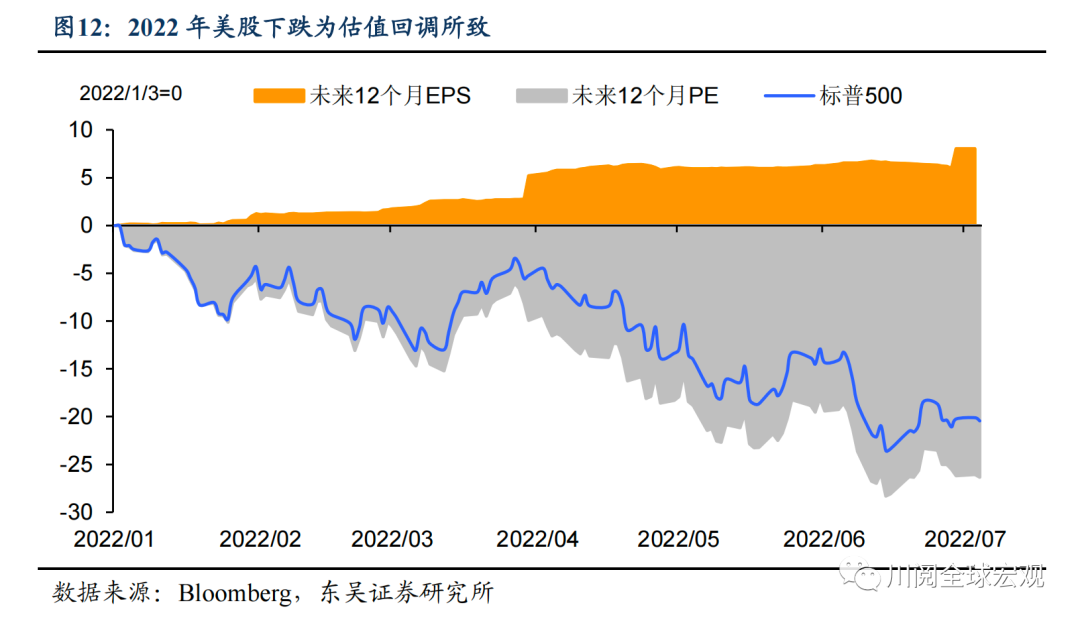

衰退的条件正在一一被满足,但是正如我们在此前的报告所言,美股这波熊市尚未体现对未来盈利预期的下降,仅是估值回调所致(图12)。市场尚未对即将到来的衰退定价,因此我们重申此前观点,美股的调整尚未结束,我们认为3100至3200之间可能是更加合理的底部位置,对应的自高点的跌幅为33%至35%。

风险提示:新冠病毒变异导致疫苗失效,确诊病例大爆发导致美国经济重回封锁;俄乌局势失控造成大宗商品价格剧烈波动