一、利润修复刚开始,权益上行未结束

(一)引子:工业企业利润对权益有多重要?

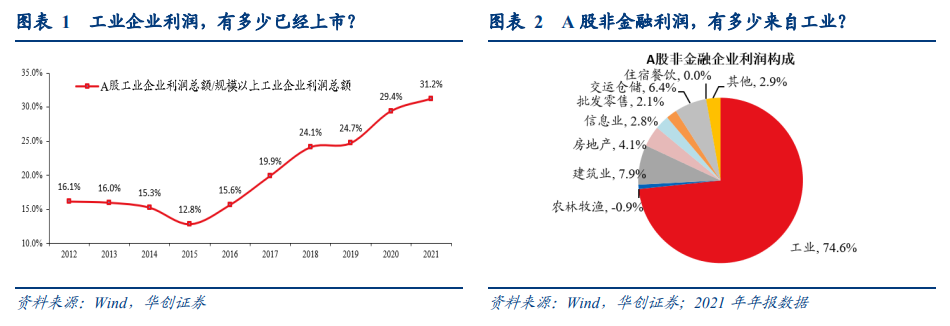

随着最近几年A股扩容,上市企业数量增多,工业企业上市的比例越来越高。到2021年,A股工业企业利润总额占规模以上工业全部总额的比例已经高达31.2%。即,规上工业利润数据与A股工业企业利润数据,息息相关。

A股非金融企业的利润构成中,有多少来自工业?75%左右。即,A股利润的好坏,主要的决定因素是A股工业利润的好坏。

因而,关注工业企业利润,就是在关注A股盈利状态。

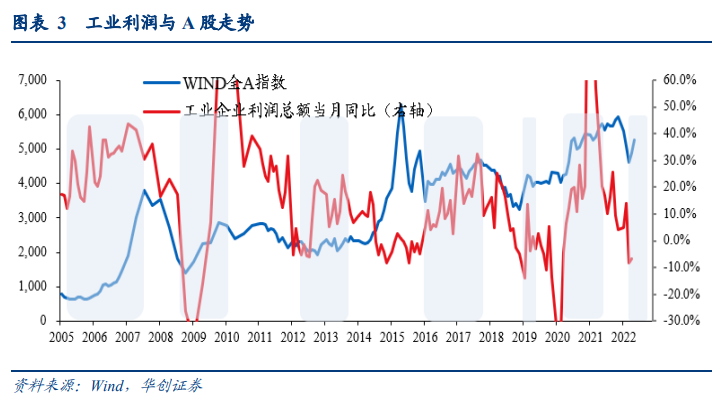

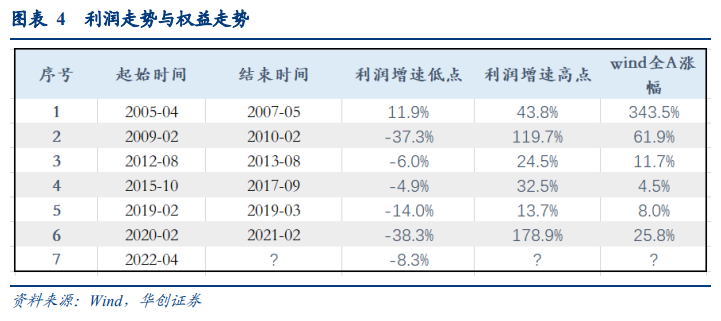

(二)历史回顾:六次利润上行期,权益都上行

2005年-2021年,六次工业企业利润上行期,权益全部上涨。时间上,分别是2005/04-2007/05、2009/02-2010/2、2012/8-2013/8、2015/10-2017/9、2019/2-2019/3、2020/2-2021/2。基本对应的都是几次经济向上的时间段。

(三)当下:利润修复刚开始,权益继续看多

5月,规上以上工业企业利润增速为-6.7%,好于前值-8.3%。属于利润砸坑之后修复的第一个月,权益市场给予了较为积极的反馈,5月以来,wind全A涨幅为14.3%。

往后怎么看?利润修复刚刚开始,尚没到讨论顶点的时候。修复的原因来自两个。

一、是经济疫后修复。比较代表性的数据是消费,疫后有个逐步修复的过程。2020年,武汉疫情之后,武汉经历了8个月消费增速才转正,全国经历了5个月消费增速才转正。

二、是基数影响。去年4-5月利润率偏高。6-9月大幅回落。从6月开始,受利润率基数回落影响,利润增速也将有所回升。

二、5月工业企业利润数据点评

(一)整体情况:利润增速上行

5月规模以上工业企业利润同比增长-6.5%,前值为-8.5%,1-5月累计增速为1%。库存方面,截止至5月,库存同比为19.7%,前值为20%。分所有制看,各类企业利润增速都在上行,国企5月同比为0.7%,前值为-2.9%;外企5月同比为-5.4%,前值为-16.1%;私企5月同比为1.1%,前值为-1.1%。

量、价、利润率拆分来看,量升价落。PPI同比,5月为6.4%,4月为8.0%。工业增加值5月增速为0.7%,4月为-2.9%;收入端,5月增速为6.9%,前值为1.7%。利润率,5月为6.92%,4月为6.64%,小幅回升。

(二)行业情况:多数行业在改善中

从利润占比来看,采矿+制造业上游5月占比为52.8%,低于前值59.1%。中下游5月占比为41.8%,高于前值36%。

从利润同比增速来看,采矿业5月利润增速为92.2%,低于前值141.4%;制造业为-18.4%,好于前值-22.5%。其中,制造业上游为-29.7%,中游为-9.1%,下游为-2.1%。

具体行业看,多数行业在好转。在41个工业大类行业中,有20个行业利润较上月增速加快或降幅收窄,5个行业利润由降转增,合计占比超六成。

根据统计局解读,“装备制造业利润边际改善明显。5月份,装备制造业利润同比下降9.0%,降幅较上月大幅收窄23.2个百分点,是影响规模以上工业企业利润边际改善最大的行业板块,在8个装备行业中,有7个行业利润增速加快、降幅收窄或由降转增。基本消费品行业盈利继续恢复。5月份,在13个消费品行业中,有8个行业利润改善,占61.5%。其中,酒饮料、食品制造行业利润同比分别增长21.1%、7.7%,增速较上月均有所加快;文教工美、皮革制鞋业利润分别增长16.5%、8.7%,利润均由降转增;造纸、纺织、印刷行业利润降幅收窄。”