Alphabet财报引领科技股财报季;油价攀升——市场动向解析

作者 | 万连山

|墨眠、顾树

|勾股大数据

金融危机就像美丽的女人一样,你很难定义,但遇到时可以认出来。

——金德尔伯格

最近,一向以避险货币闻名于世的日元,颇显得有失身份。

从2022年3月至6月期间,短短三个月就贬值接近18%,成为今年表现最差的主流货币。如果从2021年初算起,累计贬值更是超过23%,尺度之大,让人不忍直视。

尽管随着美元走强,包括欧元、韩元、泰铢、印度卢比在内几乎所有货币都在贬值,但都没有日元这么夸张的。

日元上次贬到这个份上,还得追溯到平成年代的2002年,恰好是20年前。

彼时,世界IT产业不景气,日本失去大量市场份额,为了恢复经济选择出口倒销战略。一度引人担忧是否会爆发新一轮亚洲金融风暴。好在,当年的日本央行还有所挣扎,最终避免了事态失控。

但这一次,日本央行似乎已经躺平了。

01、负债累累

长久以来,除了不讲道理的美元,日元的避险属性一样备受信赖,依靠的是套利交易机制。

究其缘由,其实是一种无奈之举。

1991年,日本繁荣时代破灭。为了提振经济,日本政府不得不举债救助困境中的银行和企业。到1998年,日本政府债务/GDP迅速达到113%,进入不可持续的窘境。

1999年9月,日本央行选择将基准利率下调至0,以此减轻债务负担,成为历史上第一个进入0利率的国家。

这对外资是很大的利好。因为低廉的融资成本,当日本以外出现较好的投资机会时,国际资本就大量借贷日元,再将投资收益转换为美元、欧元等资产;而当局部地区出现不可预测的风险事件时,他们则反过来操作,将外汇兑换成日元。

此类套利行为,在现代历史上多次重演,从次贷危机到欧债危机再到英国脱欧引发的巨震,国际资金都会扎堆涌进日本,推高日元汇率。

只是这一次,在疫情和地缘政治的轮番冲击下,日元的避险功能却突然失效,走出了与历史相反的趋势。

最大的原因,在于日本维持国内量化宽松不动摇,唯恐出现债务通缩的局面。

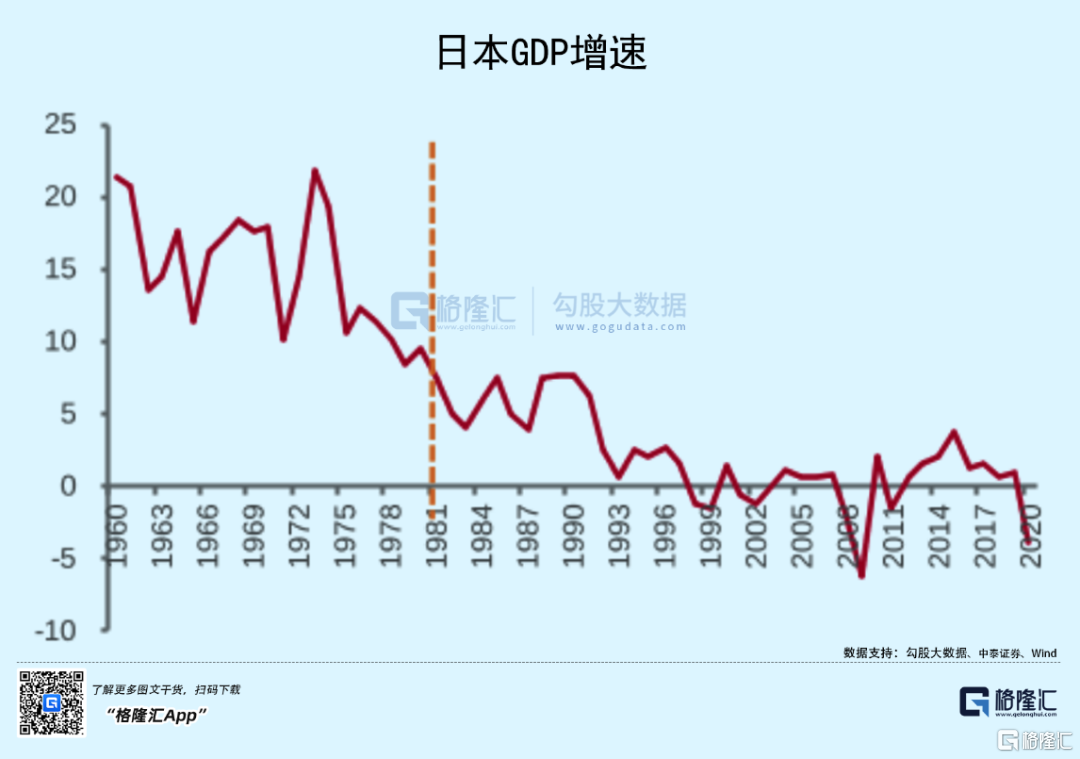

进入“超宽松”时代后,日本经济一直都没有起色。除开2008年危机后的谷底反弹,绝大部分年份的GDP增速都在2%以下,甚至很多年份是负值。这样一来,超过100%的债务/GDP也就不可能减轻,导致整体陷入经济停滞。

而在信用货币时代,如果一个经济体的增长动辄就是负值,其实说明这个国家一直处于倒退状态。日本经济规模在世界上的占比,也从1997年的15.3%,降至如今不足6%。

债务规模更是像滚雪球一般,越来越大。

2008年全球金融危机期间,日本债务比率飙升至200%。成为人类历史上第一个负债水平达到如此之高的国家。

2016年,日本央行将基准利率下调至-0.1%,正式进入负利率时代。到2020年,日本政府负债比例一度高达266%,尽管到去年底稍稍缓和至257%,但根本称不上好转,甚至未来几年,也很难出现改善的迹象。

给人的感觉,如今日本政府就像一个严重资不抵债的老年人,随时都有崩盘的危险。会不会上演一次欧债危机那样的故事?

至少短期内不会。

中华文化圈国家的人们,向来都有良好的储蓄习惯。日本也是个藏富于民的国家,民间拥有海量财富。

所以日本债务结构与欧洲有很大不同,超过93%的国债都由本土企业和国民持有。

换句话说,日本政府基本是跟自己人借的日元债。而对内举债相对来说更好操作,只需把握好印钞规模,避免本国出现恶性通胀就可以,很多国家也是这么做的。

但现在有一个不得不面对的问题:泡沫还能不能继续吹得更大?

随着举债规模扩大,政府每年要支付的利息,也成为一个天文数字,反过来又得举债还利息。而日本政府一年的财政收入,也不过1万亿美元。

如果未来借债规模达到280%乃至300%,日本还能经得起折腾吗?有没有可能有一天,政府的财政收入,连利息都还不起了。

如此操作下来,迟早有崩盘的一天。

据日本财务省推算,若利率上调1%,到2025年,日本政府偿还本息的负担,将增长3.7万亿日元。

这么多钱,从何而来?

尤其是最近几年,日本企业发展得也不太尽人意,各个知名大公司的战线不断收缩。

如果不想继续衰落下去,似乎只能凭借当下的大通胀,赖掉部分债务。

就现在来看,日本国似乎正在做这种有些败人品的事:

日元贬值这么多,意味着相同数额的债务,其实也在跟着贬值,换句话讲,自己的债务不就在实际上减轻了?

所以,在此背景下,日本宁肯牺牲汇率,也要维持货币宽松,把国债利率压低在一个较低的水平。只是这样一来,会与美国之间形成很大的利差,导致日元持续贬值。

这是没有办法的办法。

02、无奈之选

90年代房地产泡沫破裂之后,日本最近三十年的表现,已经可以说是不错了。

只是无奈这个国家正在老去,人口结构越来越糟糕,经济活力渐失之下,货币政策只能被迫做出选择。

要么维持汇率,选择通缩,可能导致国内萧条。

要么放弃汇率,保持国内债务不崩盘,来延缓萧条局面到来。

但,鱼与熊掌不可兼得。

如果是印度、越南,它们可能会选择保汇率,让债务进行调整再轻装上阵。因为年轻,跌倒了也能重新爬起来。

但对于日本这种老龄化极为严重的社会,明显更害怕进入债务通缩的局面。

毕竟是有过前例的。

90年代初,当时的日本政府曾短暂选择过加息,却直接刺破了经济泡沫,导致整个国家失去了30年。

如今,贸然加息,会不会又失去30年?

一朝被蛇咬,十年怕井绳。

4月28日,日本央行宣布:将继续推行超宽松货币政策,基准利率维持在-0.1%,10年期国债目标收益率维持在0。

这是全球最后一个还在对抗通缩的央行。

这种操作,在全球通胀高企,各国央行纷纷选择加息的背景下,堪称一朵奇葩。

6月15日晚,美联储刚刚宣布加息75个基点,开启新一轮全球收割。而在货币政策背离下,美日利差将持续扩大。

这一上一下,就是近期日元坠落的罪魁祸首。

其实也不无道理。

日元贬值虽不利于进口,但对整个经济体的影响也不是立竿见影的,民生福利、政府债务问题才火烧眉毛。

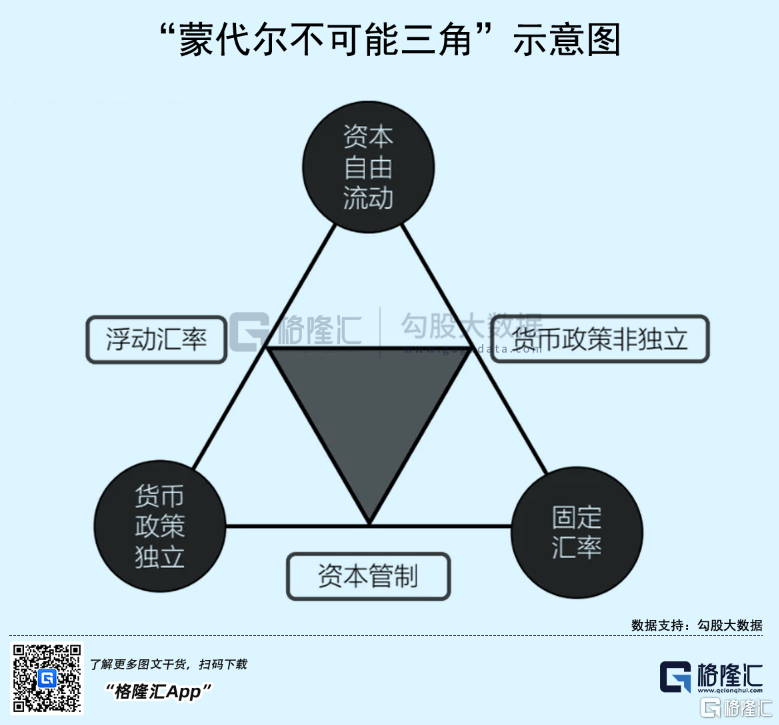

国际金融学中有一个著名理论——“蒙代尔不可能三角”。

即:任何经济体,都不可能同时实现汇率稳定、货币政策独立、资本流动自由,最多拥有其中两项。

假设你是一家电影院的老板,你本人有权决定每天发放门票的价格和数量,比如每天出1000张票,每张10元。

持票的消费者可以自由进出电影院。

但现在,你若想同时决定消费者自由进出、门票价格以及供应数量,会怎样呢?

若顾客增多,有限的门票,会被炒高价格;若顾客减少,票价如不来个打折促销,很难卖得出去。

可见,在无时无刻变化着的现实世界,“门票数量”、“稳定的票价”和“顾客自由进出的权利”,三者根本无法同时实现。

将之引申到经济体中,则门票数量=货币自主权,票价=汇率,自由进出的顾客=资本自由流动。

很好理解吧。

1999年初,克鲁格曼在探讨亚洲金融危机时,也曾提及这个问题,他将之称为“The eternal triangle(永恒的三角形)”。

当年的金融危机,起因虽然是日本地产泡沫破裂,但本质上还是马来西亚和泰国等经济体同时施行不可能三角中的三大目标政策,给了索罗斯等国际资本巨鳄可乘之机。最终,各国只能实行资本管控或放弃汇率,才得以渡过危机。

而日本的避险货币属性,要求自由的资本流动。日本独特的国情,又要求其实行全球唯二的独立货币政策。

这样一来,三角已得其二,汇率的稳定就必须放弃,任其随国际环境自由浮动。

不过,对日元来说,以上种种,虽然会影响自身价值,但并非致命毒药。

致命的,是预期的变化。

03、人心思变

短短几年,日元之所以从备受追捧的“避险天堂”沦为”shit hole”。无非是几度轮回之间,资本对其感官产生不可逆转的变化。

根本上讲,外汇市场上的货币汇率走势受国际收支的影响,如果出口大于进口,国际市场对该国货币的需求量就会增加,汇率自然上升。

这样看来,日元贬值,似乎能提高其出口产品的竞争力。当年,由于日元贬值,日本货在国际市场上的相对价格变得更便宜,出于保护本国经济和金融市场稳定的考量,周边国家相继出现竞争性贬值。

这是当年金融风暴的由头之一。

但今年不同。

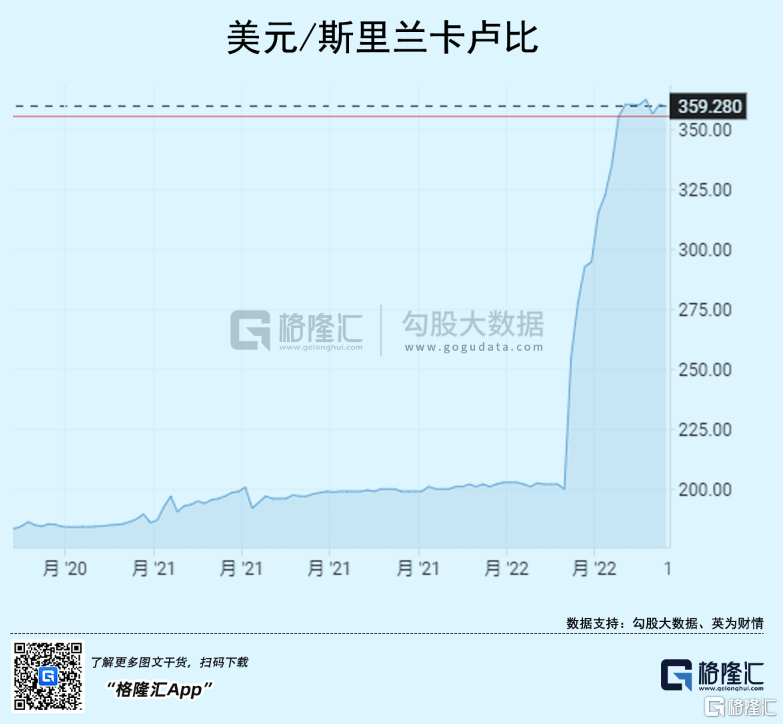

最近有一个典型例子,即印度洋上的“珍珠”,斯里兰卡陷入严重经济危机。

这个岛国虽与印度靠得很近,但却丝毫没有沾到什么光,属于典型的农业国,70%人口以此为生。

受地缘战争拖累,斯里兰卡卢比汇率大幅贬值,该国出口快速缩减,外汇储备也急速减少,直至耗尽。最终,政府无力偿还国债,国际信用因此丢失,引发外资撤出,国债被大量抛售,财政因此破产。

如今,斯里兰卡政府只能寄希望用当地特产的茶叶来偿还外债,貌似回到了被殖民上贡的年代,令人哭笑不得。

今昔最大的变化,即持续日久的俄乌战争,推动大宗商品价格暴涨。而日本是个资源极度贫瘠的国家,高度依赖能源进口,日本政府不得不大幅增加开支。据日本财务省4月贸易统计,出口减去进口的贸易收支为逆差8392亿日元,连续9个月呈现逆差。

相当于日本每个月都要在国际市场上,抛售几千亿日元兑换成美元进口商品。

说是“皮之不存,毛将焉附”可能有些夸张,但或将长期持续下去的贸易逆差,确实是日元面临的最大危机。

此外,和利率一样,日本通货膨胀率也常年陷入停滞,除了2014年一度超过3%,其余大部分时间维持在2%以内,包括今年。

这看似是好事,其实不然。与物价水平相对应的是平均工资,经合组织统计,以购买力平价计算,日本2020年平均工资为38514美元,相比1990年只增加4%,几乎原地踏步。

工资涨不上去,社会消费也停滞了,日本国内长期存在通货紧缩问题。消费是拉动经济增长的三驾马车之一,消费低迷拖累GDP增长。1995年,日本GDP总量已经达到5.45万亿美元,此后长期疲软,去年受疫情拖累,反倒下降为4.9万亿美元。

根本原因是内需萎靡。这既受老龄化影响,又跟货币从央行流入银行、股市、国债,在金融体系内部空转有关。大放水使富人更富,但普通人收入并未提高,至少没赶上物价涨幅。

国内消费不行,只能指望国外消费,也就是出口。为了保持出口增长,必须抑制日元汇率上升,因此才有所谓的“0.25%上限”。这就是日元汇率依托的“轴心”了:

日元贬值保证出口增长,外需拖着日本经济往前走,从而为国际资本回流提供信心,支撑日元不会一拉到底。支撑这套轴体正常运转的内部条件就是政府,因此央行绝对无法放弃货币宽松政策。

外部条件则有两个,一是依赖经济全球化和国际市场保持增长;二是日本制造业始终保持竞争力。现在两个条件都出了问题。

首先在疫情和俄乌战争的刺激下,大宗商品价格暴涨。日元贬值带动的出口盈利增长无法弥补进口成本产生的赤字,使得日元贬值成了财务相铃木俊一口中的“恶性事件”。

其次是日本企业的竞争力下降。日本制造业最鼎盛时期,在全球市值前10企业中占据超半数席位,如今全球50强只剩下丰田,并很有可能在汽车行业新能源革命中沦为牺牲品。

假如日企的贸易附加值没有从1995年的94%降至如今的80%左右,日元贬值带动日本出口走强、企业国内投资增加、国民工资上涨、提振消费的良性循环路线自然畅通无阻,日本经济未必不能重现昔日荣光。

只是在“安倍经济学”发酵的几年中,日企一方面在全球化作用下出走本土,造成产业空洞化;另一方面并未在诸如计算机和新能源产业中突围,取得曾经在半导体产业称霸的地位。

所以,如今坠落的不仅是日元,更是整个日本经济的信心。

从这个角度看,日元在目前并看不到止跌迹象。有机构认为,日元汇率可能跌到150日元=1美元,比1998年房地产泡沫破裂之时,更加疲软。

也不是没有可能。

04、尾声

将时间拉回到80年代,日本东京街头,许多人正在拦出租车。他们要去的地方并不远,无非从脚下到另一个街头,不过一两公里。到地方,乘客通常会甩给司机一张万元大钞,并说道:“不用找了”。

这种暴发户式的生活,不是幻想,也不是段子,只是那个年代日本人的真实生活。毫不夸张,走在大街上,一杆子打到10个人,至少9个人都是大款。

仅东京帝国广场,这小小一平方英里土地,其市场价格约等于42万平方公里的加利福尼亚州。《纽约时报》因此向美国人发问:到底是谁打赢了二战?

经济学上,将这段令人羡慕的时期称为“日本经济泡沫时代”。

到今天,日本国民的富有依然羡煞旁人。只是那种如火般燃烧的热烈,早已消失不见。

一方面是老龄化和少子化,导致消费欲望低迷;另一方面,则是长达三十年的经济停滞,使得这个民族如潭水般安静。

街上冷冷清清。

当今之日本,颇有点像曾经的香港九龙城寨。看似平静,其实只是在各种复杂操作下达到了动态平衡,内部实则岩浆涌动。

又好比美丽的富士山,流连忘返的人惊叹它的美貌,也不免担忧其是否会在某个时刻爆发。

日元的命运,也类似如此。虽能侃侃而谈,看到一个貌似准确的未来。但其前景,实则并不明朗。

至少可以确定的是,日元已经失去了避险货币的地位。而之所以迎来“20年未有之大变局”,背景是全球范围内日渐失控的历史性大通胀。

从一战到今天,世界始终在围绕一个基本原则斗争——什么是钱,谁来定义。

回顾上一次全球爆发大通胀的20世纪70年代,背景是第四次中东战争和石油危机,“布雷顿森林体系”崩溃。

今年战争再次爆发,将本轮通胀推高到白热化阶段。

结局究竟会如何?

全文完,感谢阅读。

参考资料

REFERENCE MATERIAL

[1] 日元实际有效汇率变动对日本就业的影响研究,宋百青,社会科学Ⅱ辑

[2] 日元汇率变动与日本政府的经济政策选择,尹牧, 时代金融2016

[3] 货币宽松难以拯救日本经济,严圣禾,光明日报2012

[4] 日本难攻不良债权顽症,张海波,中国经营报2001

[5] 日元历史性贬值,成今年全球最差主要货币,岳林炜,环球时报

[6] 日元贬值对经济影响几何?,路虹,国际商报

[7] “安倍经济学”下日元贬值对东亚汇率体系的影响,占宇鹤,经济与管理科学

[8] 日元狂贬,或埋下债务危机祸根,甘肃金融2013

[9] 试解日元作为避险货币之谜,戴道华,国际金融2016

[10] 从《债务危机》反思债务危机,杨明生,中国金融,2020