今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

随着中国走出奥密克戎疫情,当前国内经济正朝着5月企稳、6月反弹的路径演绎。我们认为相对市场预期中的5月企稳,6月经济更有可能实现超预期反弹。应如何看待6月经济反弹的空间?

我们认为5月以来全国已经通过常态化核酸兜牢了经济发展的底线,随着各地抢抓二季度最后1个月快速落实稳经济“33条”,较乐观的情形下,6月工业同比增速可能回升至4.8%,消费同比转正至1.3%,而隐含的当月GDP增速约为4%。

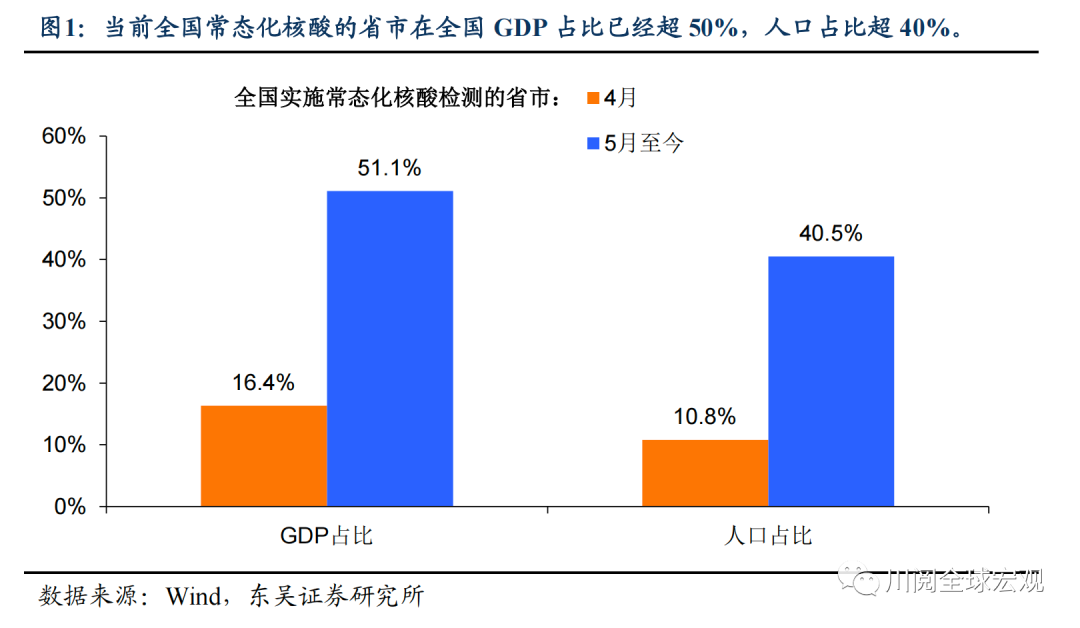

5月下旬以来事情正在积极地变化,一方面,随着常态化核酸覆盖到全国GDP一半以上省市(图1),其抗击奥密克戎疫情的规模效应已经显现,使得一些形势较好的省市能有更多空间(比如取消核酸查验)来让位于稳增长;另一方面,二季度GDP的分省公布考核正在地方形成锦标赛效应,不少经济大省正在以超常规举措主抓当地最具投入产出比的产业,从而尽可能在最短的时间内形成实物工作量。

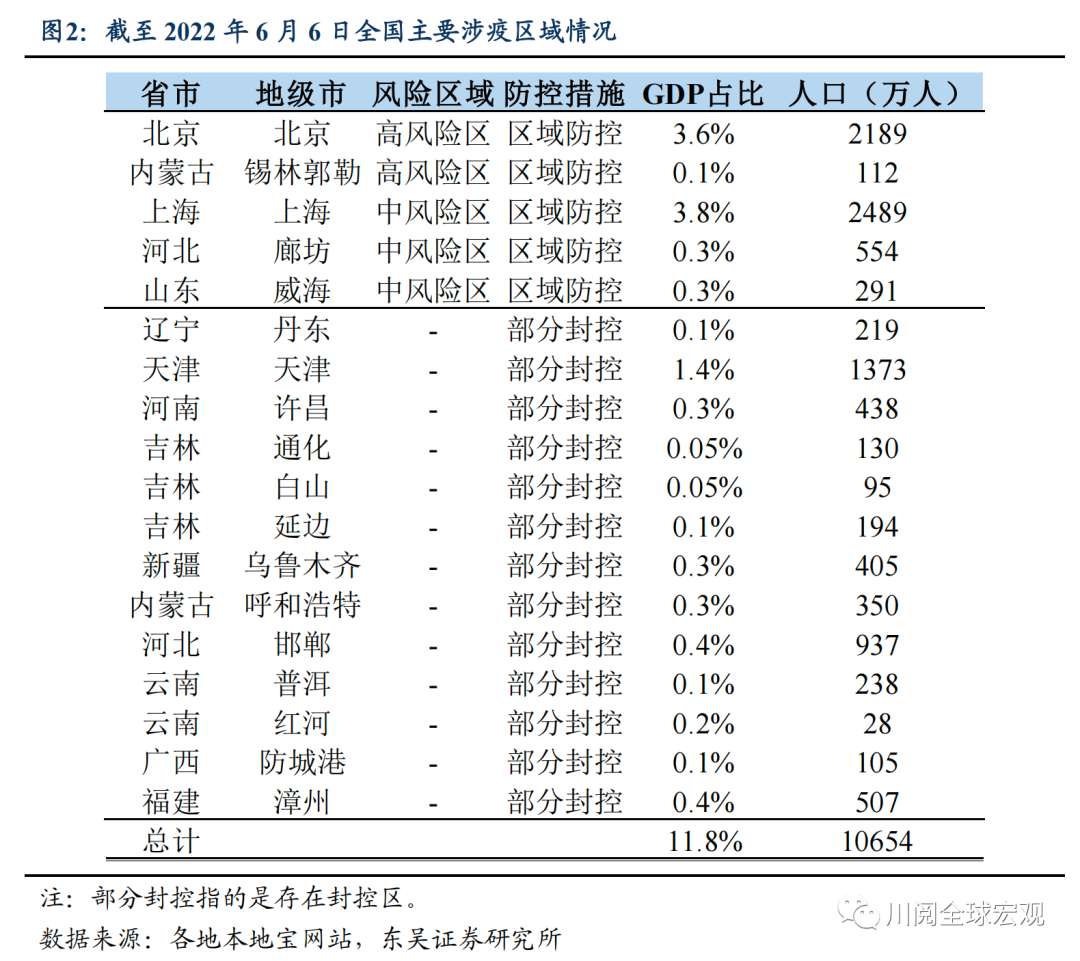

6月经济的主题无疑是经济的疫后复苏。随着常态化核酸的逐步推广和管控模式的日趋成熟,国内疫情蔓延出现了明显的好转,截至6月6日,国内涉及中高风险地区的城市(地级市)占GDP的比例下降至8%(如果包含14天内出现确诊并且但未调整风险等级的地区,这个比例大致为12%)。

第二产业V型的空间有多大?相较于服务业,工业疫后复苏的速度会更快。我们不妨乐观假设,6月疫情基本得到控制,经济的变化则主要取决于当前涉疫区域会如何复苏。

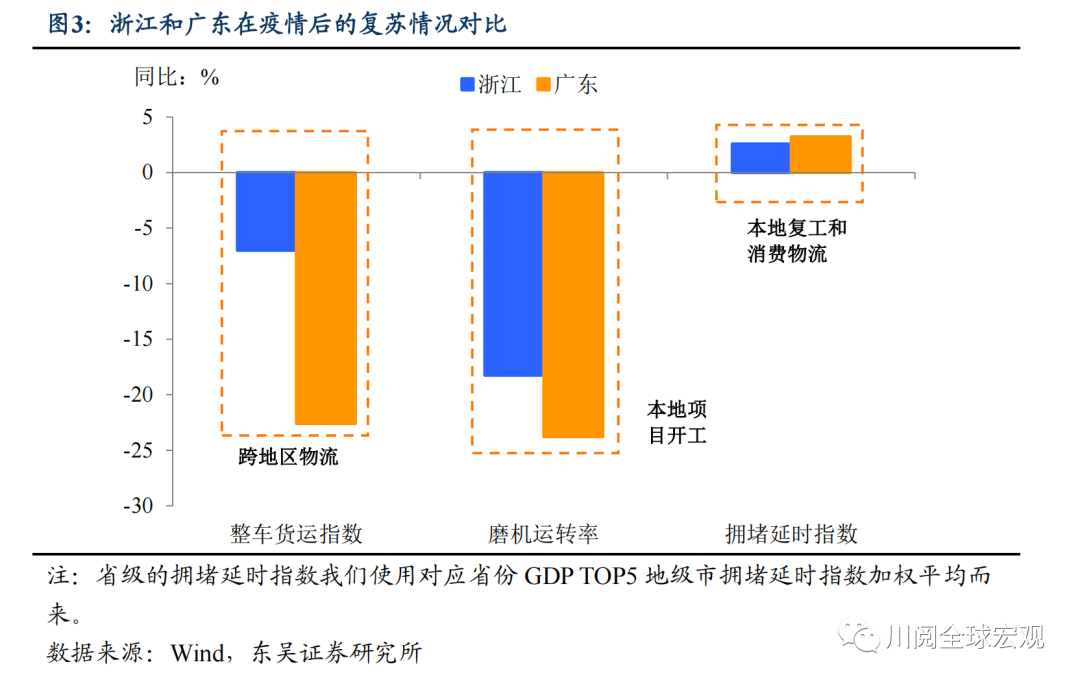

我们将浙江和广州模式作为两种复苏的参考基准。浙江对应的是疫情零星爆发的情形,广东则对应着出现过集中爆发和强力管控的情景(3月深圳、4月广州)。我们选取整车货运流量、磨机运转率和拥堵延时指数作为衡量指标,分别对应着跨区域物流、本地项目开工和本地复工物流的情况。不难发现,疫情的严重程度确实存在“后遗症”,从5月经济数据来看,浙江的复苏情况要好于广东,而其中跨区域的物流受疫情的拖累最大、复苏也较慢。

如果以2021年同期作为疫情前的基准,5月浙江相当于恢复到疫情前92%,广东相当于恢复到疫情前的86%。不过考虑到去年5月广州也爆发了疫情,广东恢复的程度可能要更低些。

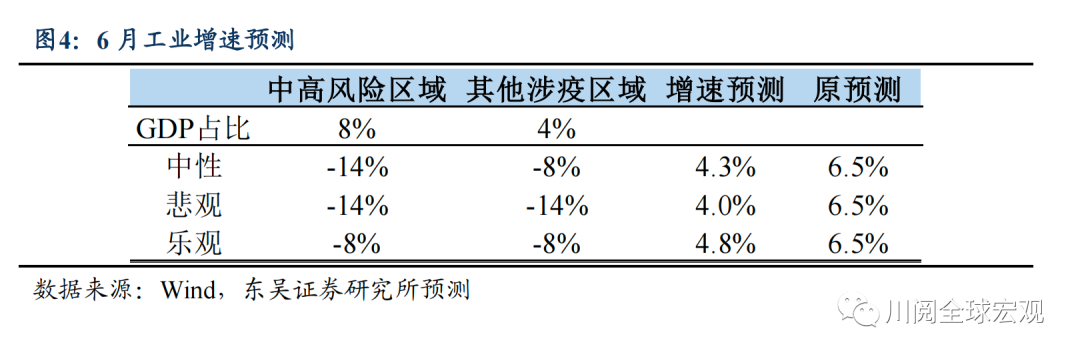

在乐观复苏情形下6月工业增速有望反弹至4.8%左右。6月工业增长增加值的增速可能我们假设6月初涉疫区域中中高风险区按广州模式复苏,其他疫情不严重的区域遵循浙江模式。在此中性假设下6月工业增速可能到达4.3%,乐观情形下可能达到4.8%。

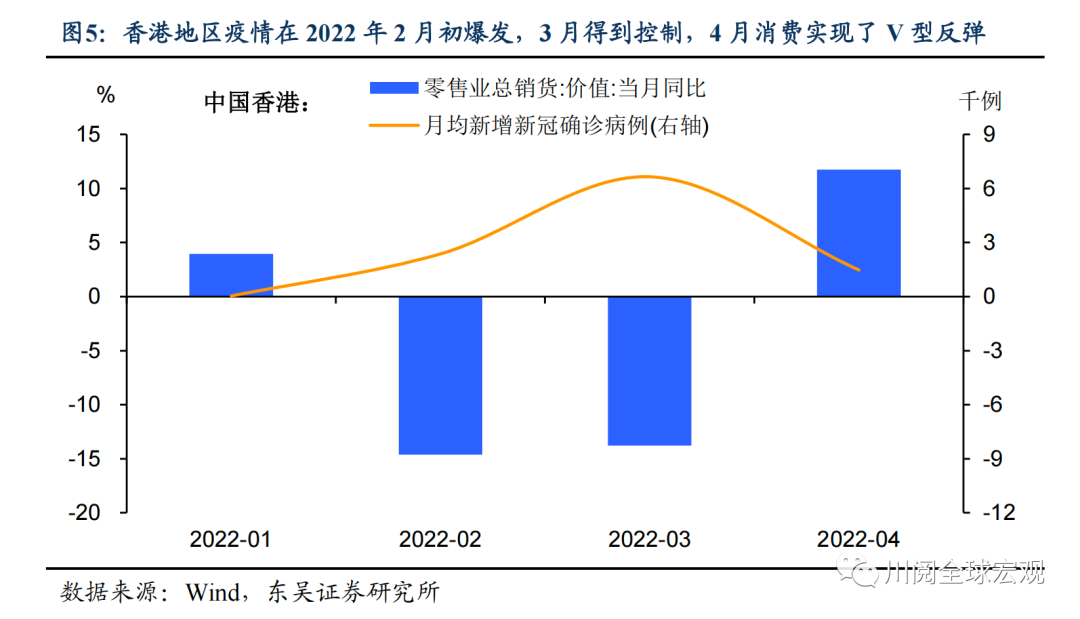

消费方面,中国香港地区疫后的复苏可以作为内地的参考。如图5所示,香港地区疫情在2022年2月初爆发,3月得到控制,4月消费实现了V型反弹(同比+11.7%)。与香港地区疫情的发展类似,内地3月末疫情反弹,5月得到控制,参考香港地区的消费反弹,我们认为6月内地消费的反弹可期。

不过,香港地区消费的复苏仅能作为内地消费复苏的乐观情形,这是因为对比香港地区和内地的政策,我们发现有如下两点不同:

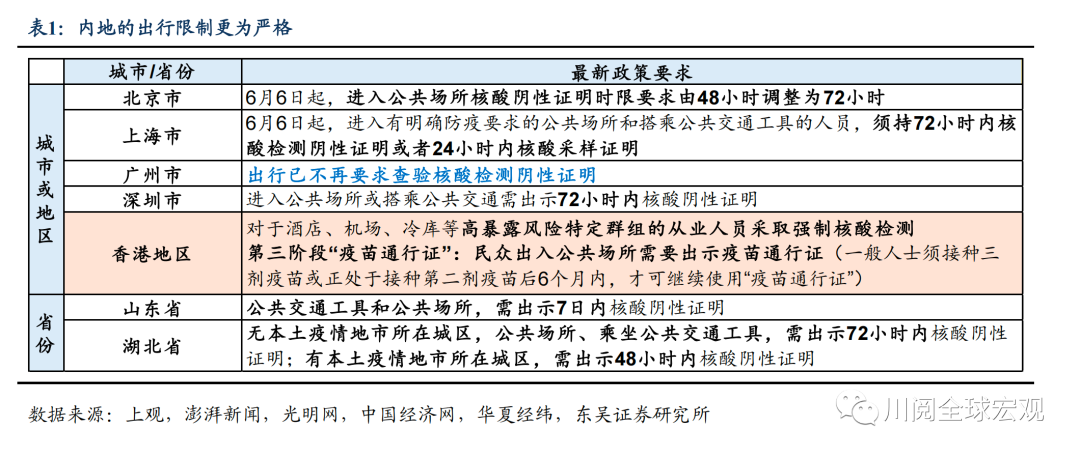

一是香港地区的疫情防控政策更宽松。内地通过常态化核酸政策,目前已覆盖全国GDP过半的省市,人口占比近40% ,多数城市出入公共场所须出示核酸检测证明,时效性的要求通常从72小时到一周不等。而香港地区采用疫苗通行证,除了对于酒店、机场、冷库等高暴露风险特定群组的从业人员采取强制核酸检测,民众出入公共场所仅需出示疫苗通行证,并未要求具备时效性的核酸检测证明(表1)。

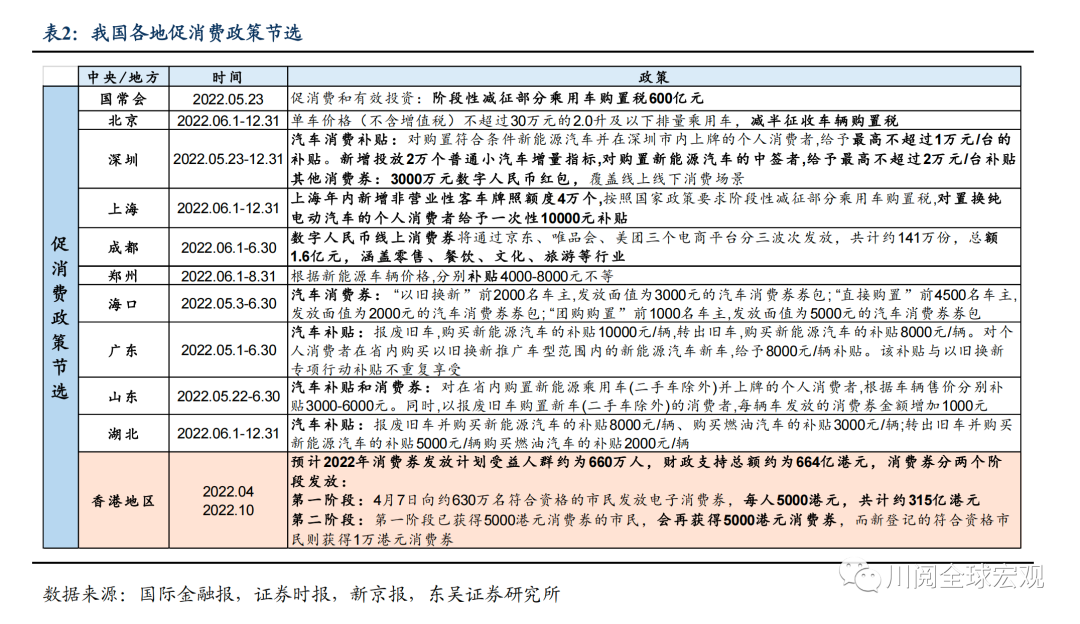

二是香港地区促消费的财政刺激力度更大。如表2所示,内地消费领域财政刺激的主要发力点在汽车领域,已有18个省市以消费券、补贴等形式促进汽车消费;普惠领域的消费券方面,根据美团数据,2022年前4个月,20个省市先后发放总额超过34亿元的消费券。而香港地区4月发放的消费券规模占其2022年一季度GDP的比例高达4.6%,如此看来,促消费领域内地较香港地区财政刺激的力度有较大差距。

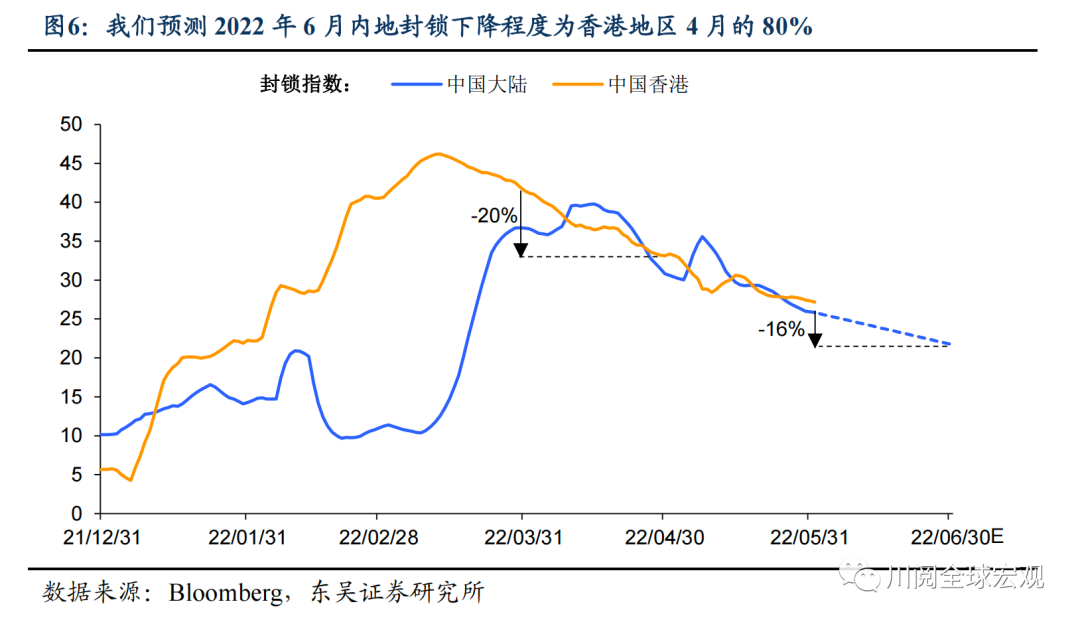

基于以上两点,在将香港地区消费的复苏作为乐观情形的同时,我们认为内地的消费复苏还需要再打一个折扣。这个折扣如何估算,我们主要考虑了两地封锁程度的差异:

两地的封锁指数可以作为参考指标。内地的封锁程度介于严格封锁和香港地区的封锁程度之间,我们预测6月内地封锁下降程度为香港地区4月的80%,考虑到2021年同期的基数效应(内地封锁同比上升的程度近乎香港地区的7倍),简单估算下内地2022年6月社零有望同比增1.3%(11.7%*0.8/7),当然这是一个相对乐观的估计。

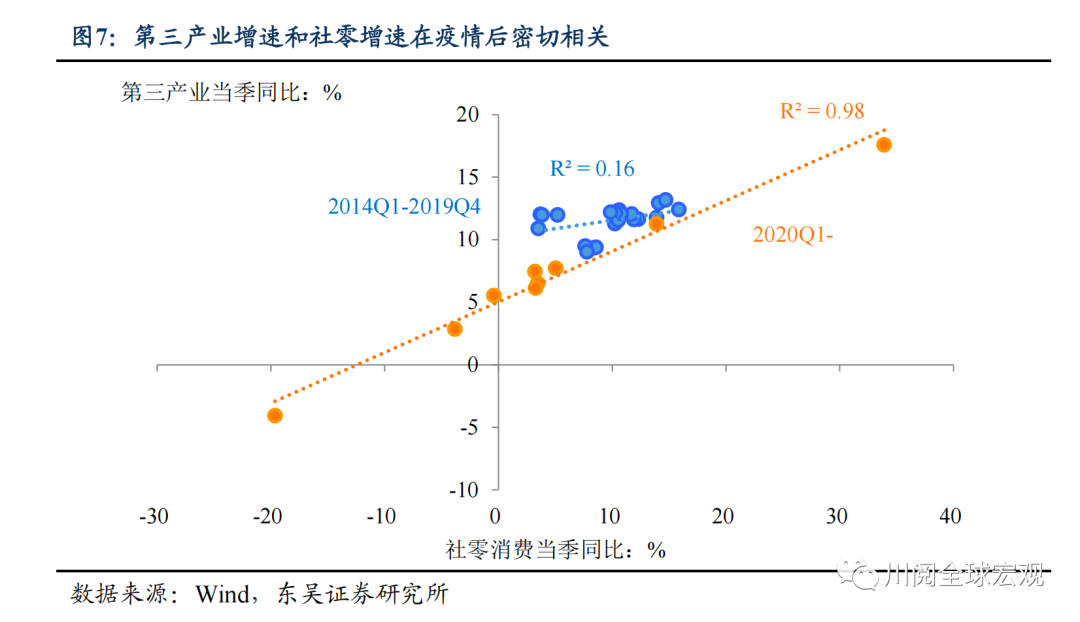

如此测算,隐含的第三产业6月实际增速约为3.4%。我们发现2020年疫情爆发后社零和第三产业增速密切相关,1.3%的社零增速大致对应5.5%的第三产业增速,考虑到第三产业平减指数和服务业CPI的关系,第三产业6月的实际增速约为3.4%。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期;测算基于我们对政策和疫情发展情况的假设,可能会与实际情况有所偏离。