三星工会谈判破裂!周四将全面停工 全球存储芯片供应链拉响“断供”警报

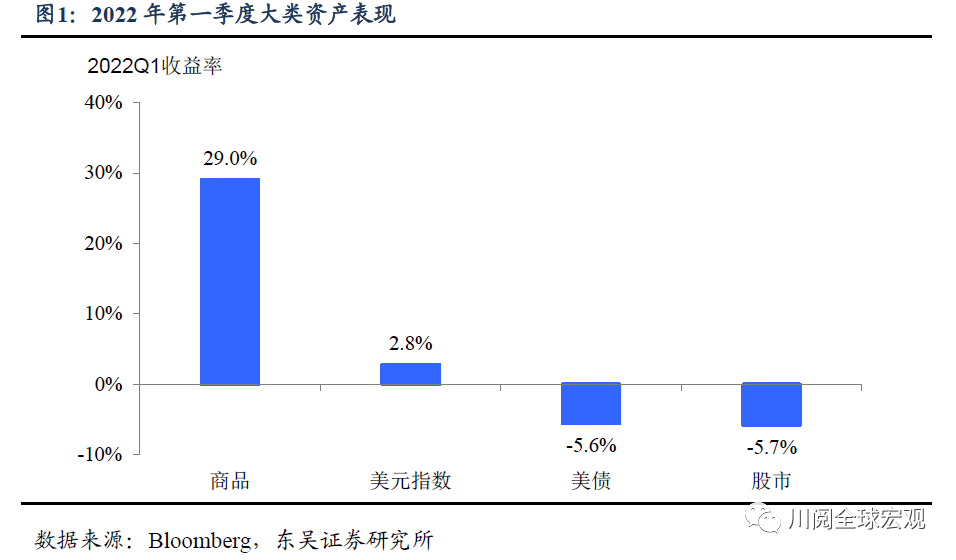

2022年一季度资产价格的剧烈波动,以致市场对于二季度资产的表现尚未形成一致性预期。而市场的困惑在于还没有完全消化一季度资产表现的预期差,比如年初市场对于主要资产价格的一致性预期是美股、A股、大宗商品温和上涨、美债利率小幅回升、美元横盘,一季度实际的结果却是全球股市普跌、大宗商品暴涨、美债利率飙升,美元走强(图1)。

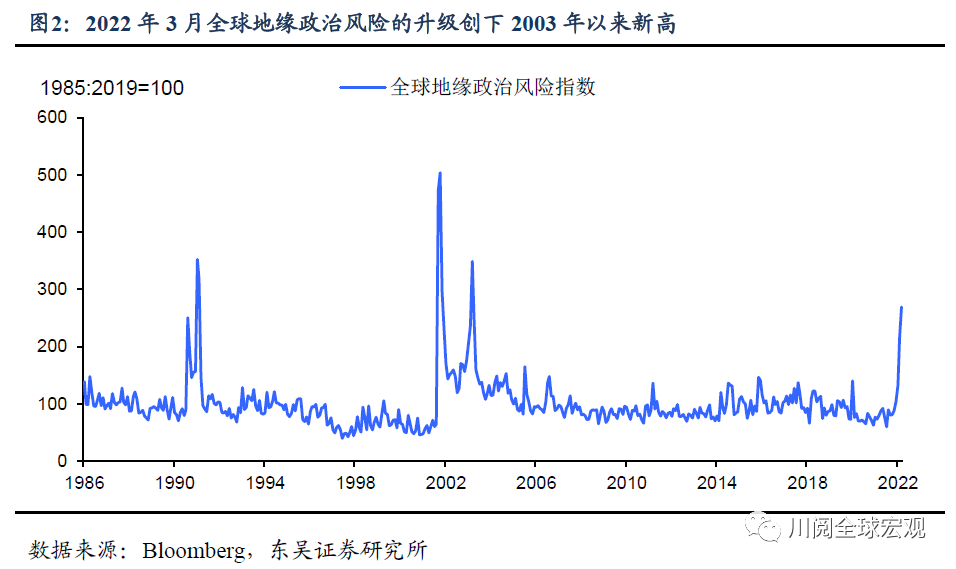

在我们看来,这种波动背后的预期差主要来自于地缘政治风险、美国通胀、以及中国稳增长的不确定性。比如在2022年初,市场预期俄乌危机下的地缘政治风险可控,但3月全球的地缘政治风险创下2003年伊朗克战争以来新高(图2);市场预期美联储2022年的加息幅度仅为70bp,但第一季度末则高达220bp;市场预期中国会在一季度大力稳增长,但实际的力度远未能对冲楼市疲软和新一轮疫情的冲击。

展望二季度,上述三大不确定性又将对资产价格产生怎样的影响呢?我们认为从基本面和政策面的传导看,存在如下三条相对确定的主线:

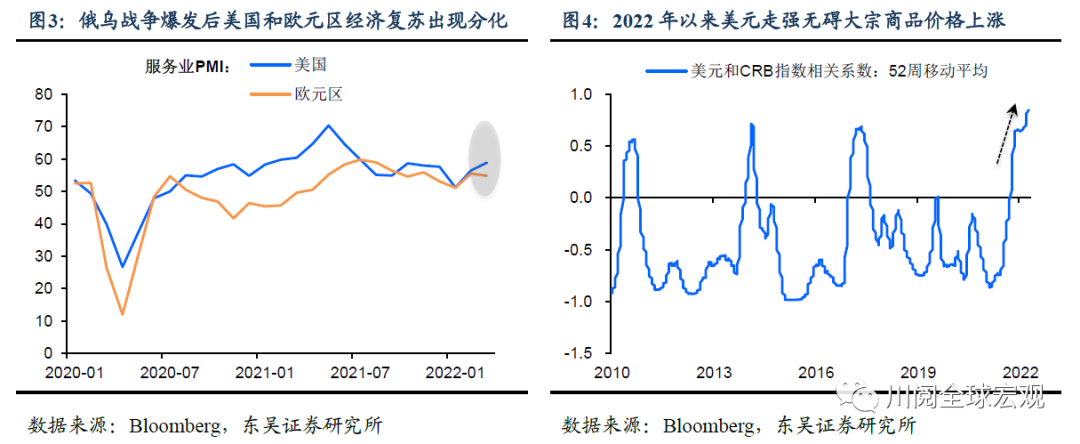

一是美欧经济的分化加剧,此情景下美元很能继续保持强势,大宗商品回调的空间有限。俄乌战争虽然加剧了能源危机,但与20世纪70年代不同,这场能源危机的中心是欧洲而不是美国,加上当前美国是全球主要的原油和天然气生产国,因此欧洲经济面临的滞胀风险要远远大于美国。这也就意味着美元很可能继续受益于美欧经济的分化,而强美元也将支撑美国大宗商品的进口需求,从而延缓大宗商品涨价对美国经济的需求破坏。

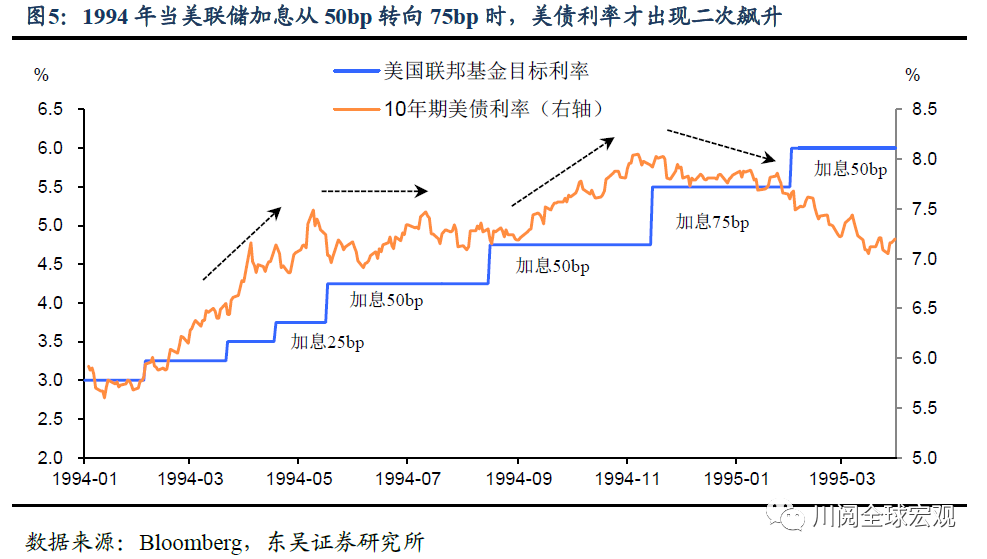

二是长端美债利率的阶段性见顶,美股的成长板块有望受益。虽然一季度美债利率飙升,但我们此前的报告就指出2.5%附近是10年期美债利率的阶段性高点,理由是目前市场对美联储年内加息220bp的加息预期已经打得足够满。而参照1994年美联储激进加息的经验,除非美联储在5月和6月两次50bp加息后更加激进地加息,否则10年期美债利率很难进一步飙升(图5)。而随着长端利率的见顶和收益率曲线的继续趋平,美股的成长股有望再次跑赢价值股。

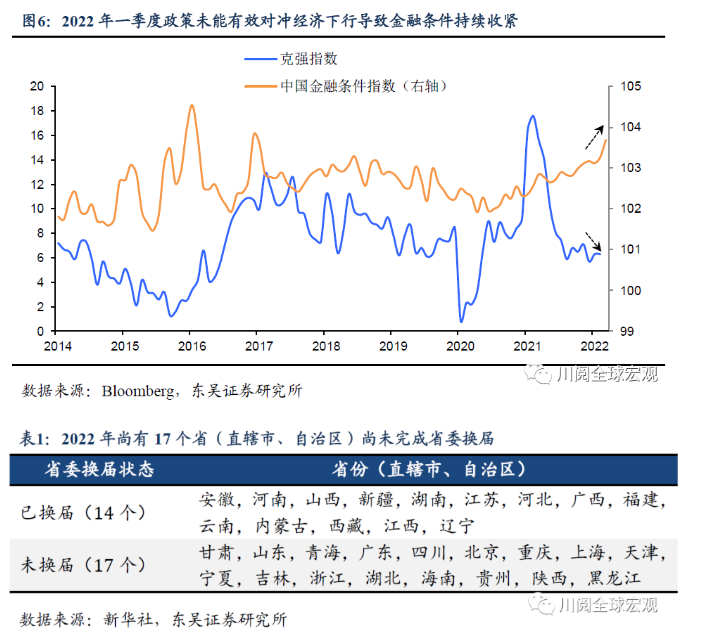

三是中国经济的二次探底,看多稳增长板块。2022年一季度稳增长的不及预期导致国内的金融条件持续收紧(图6),这种收紧向实体经济的传导无疑将加剧二季度经济的下行压力,尤其是叠加了新一轮疫情的冲击。当务之急显然是政策再度聚焦稳增长,但这很可能要等到这轮疫情得到有效控制之后,并且还有可能受到5至6月17个省级领导层换届的影响。因此,即便4月政治局会议出台更多刺激措施,但稳增长逻辑的兑现可能要等到地方换届完成后的三季度,在此期间,宽松预期的发酵仍将利好稳增长板块。

在上述三条主线之外,中美潜在的地缘政治风险也可能对二季度的市场带来扰动。由于美国参议院已经批准了针对中国的《美国竞争法》,该法案的立法工作有望在6月完成。虽然我们并不预期中美地缘政治风险出现重大升级,但美国利用该法案加大对华企业制裁的风险仍值得警惕。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期