事项

3月8日,央行表明今年依法向中央财政上缴结存利润,总额超过1万亿元,结存利润主要来自过去几年的外汇储备经营收益,未来将按月均衡上缴。

主要观点

明确定义——未上缴利润或体现在央行资产负债表里的“其他负债”科目

根据《中国人民银行财务制度》,常态下,外汇储备经营收益计入央行资产,体现在资产负债表当中。而央行的未分配利润理应上缴中央国库,但是根据财政部表态来看,疫情以来,我国对特定国有金融机构(含央行)暂停上缴利润。

因此我们得出第一个结论:历史上“未分配利润”或上缴中央形成“政府存款”。疫情以来,未分配利润不再上缴,但外汇储备经营收益仍记在资产当中。我们预计“未分配利润”计入了央行资产负债表负债端的其他科目当中。

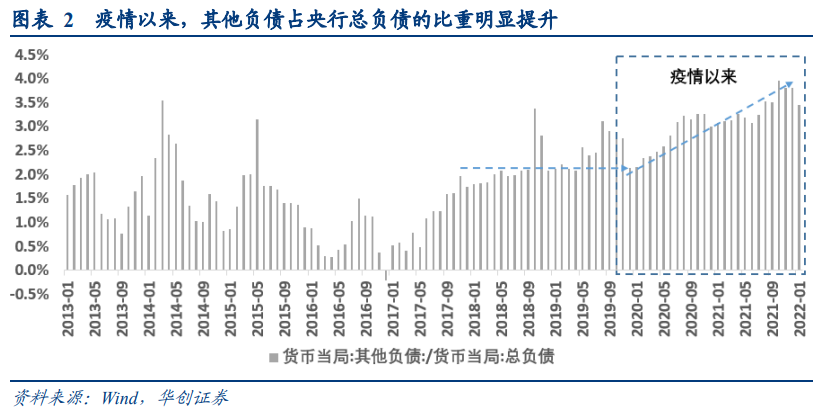

我们推断当前的未分配利润或体现在央行资产负债表的“其他负债”层面。考虑到储备货币,不计入储备货币的金融性公司存款,发行债券,国外负债等四项科目均有明确定义,而自有资金的体量太小(仅200亿左右,不足以支持万亿利润的上缴)。特别值得观察的是,其他负债科目在2013年到2019年期间占央行资产的比重约为1.6%,疫情以来最高提至4.0%,较疫情前明显提振。

观察影响——上缴利润有类降准50bp功效,但实体感受或明显较弱,财政性大于货币性

本轮未上缴的结存利润,事实上可以理解财政冻结在央行账户上的钱。因此随着这部分被冻结的流动性得以释放,这一过程大致分为两步:

第一步,利润上缴形成财政存款,体现为资负表负债端“其他负债”科目下降,“政府存款”科目上升。这一过程并不创造流动性。

第二步,财政发力形成资金流出,体现为资负表负债端“政府存款”科目下降,“储备货币”科目上升。

值得注意的是,不论上述的科目猜测是否正确,但只要这部分钱形成政府的财政存款后并投放,那事实上就会形成基础货币的扩张。当前校准存款204万亿,1万亿的利润上缴数量上大约对应降准50bp。但我们提示这当中有三个值得观察的层面:

首先,本次“类降准”的过程漫长,并非一次性释放。根据央行的声明,本次上缴利润是按月均衡上缴,短期“类降准”感受并不强烈。

其次,本次“类降准”取决于财政的花钱速率。央行上缴利润形成政府存款的过程并不起到释放流动性的作用。只有当财政资金使用后流向企业居民端,实体经济的才能有“类降准”感受。

第三,本次“类降准”受到资金用途限定的影响。与常态降准不同,本轮上缴利润限定了资金的用途,因此实体经济感受的流动性释放或小于50bp的降准。

展望未来——上缴利润与降准与否并无关联,3.15降息值得期待

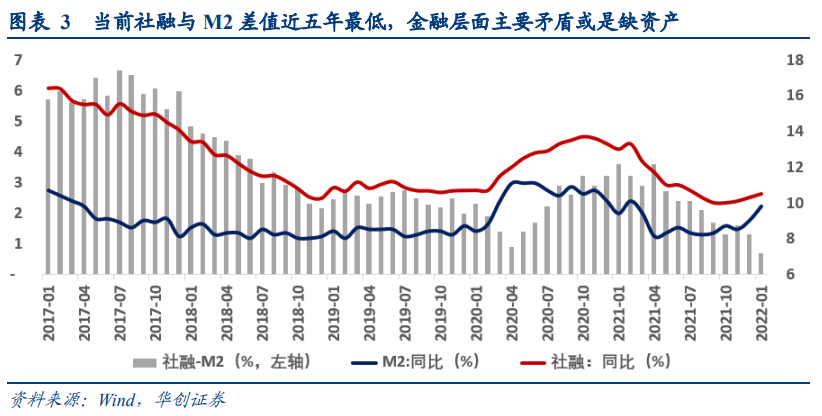

当前社融同比与M2同比差值的迅速收窄或预示出当前金融层面的主要矛盾仍是客观意义的缺资产,因此即便短期不降准,也是因为降准对解决“缺资产”的功效相对有限,而并非上缴利润代替了降准操作。

我们提示关注3月15日MLF降息的可能。地缘政治影响下,美国2月CPI同比数据大概率较今年1月进一步抬升。通胀提升的情境下,不排除美联未来通过连续加息的方式抑制通胀。因此,3月15日国内存在抢跑降息的可能。一方面可彰显独立性提振内部信心,另一方面全社会融资成本的下降也有助于“扩信用”的加速修复。

风险提示:货币政策超预期

报告目录

报告正文

3月8日,央行网站显示,按照中央经济工作会议精神和政府工作报告的部署,为增强可用财力,今年人民银行依法向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。并且央行指出,结存利润主要来自过去几年的外汇储备经营收益,未来将按月均衡上缴。

一、上缴利润意味着什么?

(一)明确定义:央行利润体现在央行负债端哪一项科目里?

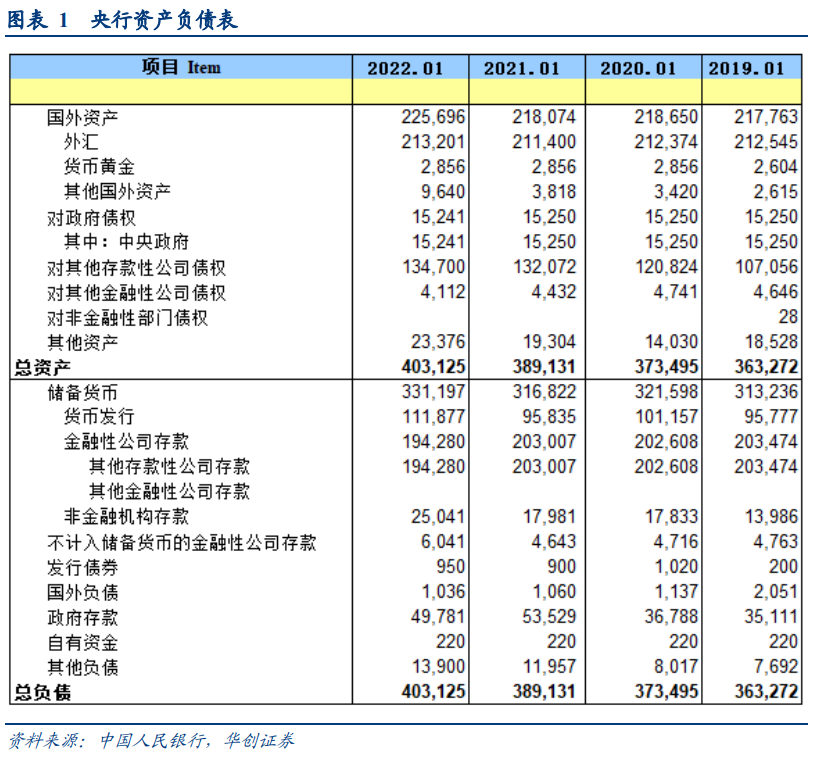

首先,我们先对央行的资产负债表做一个简单的了解。央行的资产负债表与企业的资产负债表不同,其构成仅有资产端和负债端两部分。

央行资产负债表的资产端是央行用钱做了什么。资产端占比最大的是国外资产,分为外汇占款,货币黄金,其他外国资产三个部分。除去国外资产以外,资产端占比第二大的部分即是对其他存款性公司债权。对其他存款性公司债权是指央行对商业银行以及政策性银行的货币投放量。对政府债权(中央政府)是指央行在二级市场持有的国债,主要是特别国债。对其他金融性公司债权是指央行向非银机构投放的钱。其他资产是指一些杂项,这一部分央行没有准确解释。

央行资产负债表的负债端是央行对整个社会的欠条。占比最大的是储备货币,其中货币发行以流通中的现金为主。非金融机构存款是第三方支付平台(如支付宝)在央行的备付金存款。其他存款性公司存款即为存款准备金。分为法定存款准备金和超额存款准备金两部分。负债端第二大的科目是政府存款。对应中央国库存款和地方国库存款。发行债券是指央票发行规模,不计入储备货币的金融性公司存款是指证券公司,财务公司,信托公司这些没有派生货币能力的机构缴纳的准备金,国外负债是指国外机构在央行存放的资金,自有资金是指央行资本金,其他负债是指正回购余额+金融机构以外币缴存的准备金以及本文猜测的暂时未分配利润等其他科目。

其次,我们推断当前央行的未分配利润或在央行资产负债表负债端的“其他负债”科目里。

1、关于未分配利润的定义。《中国人民银行财务制度》第二章,第十一条表明“人民银行的所有者权益全部由国家所有,其中包含国家资本,固定基金,总准备金,未分配利润等”。

2、外汇储备经营收益计入央行资产。《中国人民银行财务制度》第三章,第十九条表明“外汇储备经营过程中的净收益计入外汇储备经营收益。”

3、央行利润应该上缴中央,我们推测应计入资产负债表里的“政府存款”科目。《中国人民银行财务制度》第六章,第四十四条,“人民银行全行利润等于各项收入减去各项支出。全行利润按财政部批准的比例提取总准备金后,净利润由总行全部上缴中央财政。净亏损首先由历年提取的总准备金弥补,不足弥补的部分由中央财政拨补。”事实上中央银行利润上缴财政,也是世界主要经济体的通行做法,《美联储法案》、《日本银行法》、《英格兰银行法》都有类似的规定。

4、疫情以来,我们推测央行的未分配利润在负债端已不再计入“政府存款”当中。根据财政部3月8日的回应,“世纪疫情发生以来,为应付可能出现的风险挑战,在财政政策措施上,我国一直预留政策空间。对特定国有金融机构和专营机构暂停上缴利润,以应不时之需,是预留的政策空间措施之一”。

综上四条线索,我们推断历史上央行的“未分配利润”都上缴中央形成“政府存款”。疫情以来,未分配利润不再上缴,但外汇储备经营收益仍记在资产当中,因此我们预计“未分配利润”计入了央行资产负债表负债端的其他科目当中。考虑到储备货币,不计入储备货币的金融性公司存款,发行债券,国外负债等四项科目均有明确定义,而自有资金的体量太小(仅200亿左右,不足以支持万亿利润的上缴),因此我们推断当前的未分配利润或体现在央行资产负债表的“其他负债”层面。

特别提示的是,上述仅是笔者自身对于央行负债表的推测,科目的具体统计情况仍需等待央行的进一步解释。

(二)观察影响:上缴利润是否等于降准?

本轮未上缴的结存利润,事实上可以理解财政冻结在央行账户上的钱。因此随着这部分被冻结的流动性得以释放,实体经济感受的资金流动性确实有所改善。单纯从数量上观察,上缴利润有可能发挥降准50bp的功效。根据央行资产负债表的逻辑推演而言,未来或体现为如下两步:

第一步,利润上缴形成财政存款,体现为资负表负债端“其他负债”科目下降,“政府存款”科目上升。这一过程并不创造流动性。

第二步,财政发力形成资金流出,体现为资负表负债端“政府存款”科目下降,“储备货币”科目上升。

值得注意的是,不论上述的科目猜测是否正确,但只要这部分钱形成政府的财政存款后并投放,那事实上就会形成基础货币的扩张。假设“储备货币”科目当中的“货币发行”(现金)和“非金融机构存款”(支付宝等机构的备付金)两科目数量不变的话,那么1万亿的资金将形成超额准备金的增加。结合当前204万亿的校准存款观察来看,1万亿的超额准备金的增加对应大约降准50bp的功效。但我们提示这当中有三个值得观察的层面,这三个层面可能均会对本轮上缴利润的“类降准”实际效果产生影响。

首先,本次“类降准”的过程漫长,并非一次性释放。根据央行的声明,本次上缴利润并非一次缴清,而是按月均衡上缴。这也就意味着大约每月仅上缴1000亿左右的利润,短期“类降准”感受并不强烈。

其次,本次“类降准”取决于财政的花钱速率。上述的第一步钱从央行的口袋到财政的口袋的过程当中,并不创造“类降准”体验感,因为资金仍存在财政的账户。只有当财政资金使用后流向企业居民端,实体经济的才能有“类降准”感受。

第三,本次“类降准”受到资金用途限制的影响。与常态降准不同的是,上缴利润的资金明确了用途为“主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。”因此在限定用途的情况下,实体经济能感受到的流动性释放或小于1万亿。

(三)展望未来:货币政策短期的操作是如何?

首先,降准与否与上缴利润关联似乎并不大。结合1月社融数据观察,1月社融同比与M2同比的差值进一步收窄0.6个百分点至0.7%。我们将M2看做金融机构的负债端,社融看做金融机构的资产端,那么社融同比与M2同比差值的收窄或预示出当前金融层面的主要矛盾仍是客观意义的缺资产。因此即便短期不降准,也是因为降准对解决“缺资产”的功效相对有限,而并非上缴利润代替了降准操作。

我们提示关注3月15日MLF降息的可能。地缘政治影响下,美国2月CPI同比数据大概率较今年1月进一步抬升。通胀提升的情境下,不排除美联未来通过连续加息的方式抑制通胀。因此,3月15日国内存在抢跑降息的可能。一方面可彰显独立性提振内部信心,另一方面全社会融资成本的下降也有助于“扩信用”的加速修复。