芯片股拖累纳指,闪迪盘前重挫9%!黄金突破4300美元,比特币逼近6.5万美元

小型油企蠢蠢欲动,页岩大佬依然保守。

近期,先锋自然资源(Pioneer Natural Resources Co.)(NYSE:PXD)、戴文能源(Devon Energy Corp.)(NYSE:DVN)、大陆资源(Continental Resources Inc.)(NYSE:CLR)等多家具有影响力的美国页岩油企业都承诺将2022年的产量增长限制在5%以内,远远低于新冠大流行爆发前的20%。

一些大佬还扬言:

“无论油价是暴涨到150美元、还是200美元、或是涨到100美元,我们都不会改变我们的增产计划。即使拜登希望我们增产,这个行业也不会照做的。”

但据华尔街日报最新报道,其他规模较小的页岩油企已经有了别的计划。

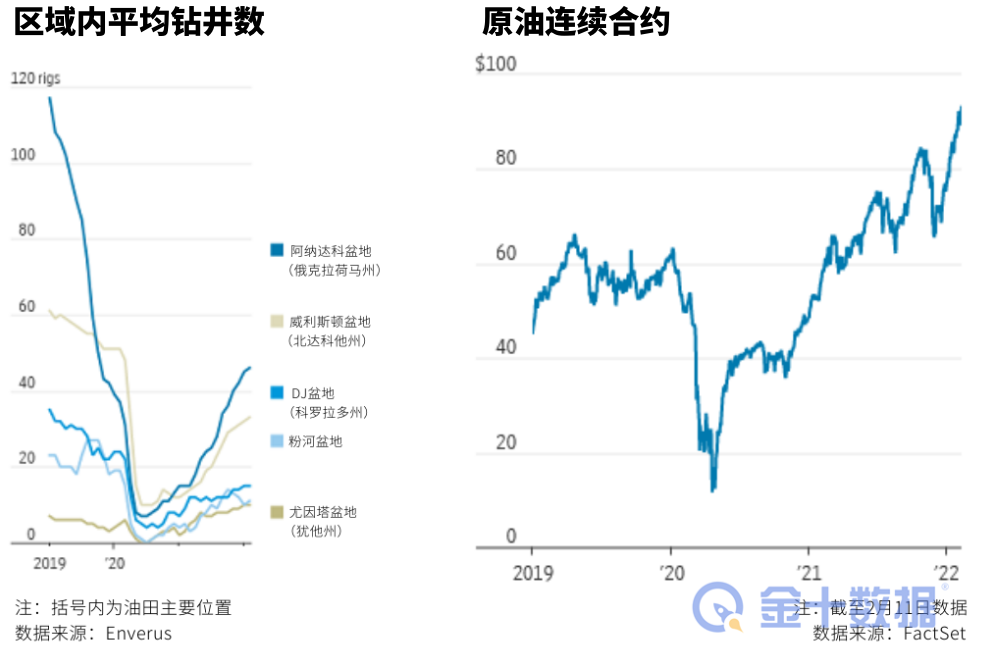

在油价大涨且接近七年来最高水平之际,近年来被美国私营油企废弃的油田终于迎来了“重生”,如俄克拉荷马州的阿纳达科盆地(Anadarko Basin)和科罗拉多州的DJ盆地等。此类地区的石油钻探计划在2020年中油价大跌期间因无利可图几乎被完全搁置。

即使在堪萨斯州与犹他州等地区的油井产量低于得克萨斯州的,一些外围的石油钻探计划,尤其是小型公司的钻探也正变得越来越活跃。

虽然此类边缘地区的石油产量不会对当前供应紧张的全球石油市场产生较大影响,但可以帮助少数油企扭转过去数年的亏损困境。

一家名为Charter Oak Production Co.的油企本月计划重启阿纳达科盆地的一处钻探场地,并计划在今年稍晚投入另一座更大的钻井,以期将当前只有大约1000桶的日产量提高1-2倍。

该公司创始人Joe Brevetti表示,增产的风口稍纵即逝,因为高油价容易打压需求并导致油价下跌。Brevetti称:

“我们的机会窗口有限。现在的钻探成本显然在上升,但要是油价持续高企于90美元/桶,那么我宁愿承受高成本。”

Brevetti一直在等待这样的机会,之前由于疫情破坏石油需求,钻探活动减少。因不愿在油价过低时销售,他的公司囤积了多达6万桶原油。

石油生产商Crescent Energy Co.(NYSE:CRGY)则表示将以8.15亿美元现金购买尤因塔盆地(Uinta Basin)的资产,并计划今年于该地启动两座钻井。

据能源数据分析公司Enverus的数据,阿纳达科盆地的平均活跃钻井数已从疫情低点7座飙升至46座。最新数字比2020年春季油价暴跌前的数字多出了好几倍,且几乎是2021年年中平均水平的两倍。

尽管如此,该地区的钻井活动如今仍远低于2018年的水平。2019年左右由于业绩欠佳,油企及其服务商在该地区裁减了数百个工作岗位。一些行业观察家希望该地区的钻井数量能够再次回升至100座以上并重新创造工作岗位,但达成此目标需油价多年维持高位。

而在科罗拉多州的DJ盆地,平均活跃钻井数量已从2020年的4个上升至如今的15个。2020年年中,怀俄明州的粉河盆地(Powder River Basin)和犹他州的尤因塔盆地(Uinta Basin)的钻井数量均降至了零。但如今,这些地区的钻井数量都已增加至十多个。这三个地区的钻井都需要更高的油价才能实现盈利。

相较于这些蠢蠢欲动的小型油企,一些较大的私营油企仍采取保守的态度。

俄克拉荷马州塔尔萨(Tulsa)地区的私营油企Citizen Energy的财务主管Tim Helms表示,该公司将其约50%的利润重新投资于资产开发的资本支出中。而在页岩油的全盛时期,大多数油企在钻探与水力压裂上的支出几乎总是高于其销售油气的收入。

Helms表示,Citizen现在在阿纳达科盆地共运行四座钻井,而2020年只有两座天然气钻井。如果价格长期居高不下,该公司可能会考虑增加钻井,但其主要目标依然是专注于产生现金流。Helms说:

“今年产量将增加10%左右。财务模型显示应该投入八座钻井。但我们和业内同行一样,已吸取了盲目扩张的教训。”

整体而言,多数页岩油地区的投产水平仍远未达到行业高峰期时的水平。大多数大型上市油企仍将产量集中在二叠纪盆地等优质油田。据知名能源咨询顾问公司伍德麦肯兹(Wood Mackenzie)预计,至今年年底,美国石油新增产量将几乎全部来自西得克萨斯州与新墨西哥州之间的二叠纪盆地,但增加的产量将被其他地区的减产所抵消。