分析师五大AI动向:三星、SK海力士目标价上调,AMD遭降级

要点:

1)当前的市场是70年代早期的高通胀和08年泡沫破裂的矛盾结合体,你的投资结构将对你未来两年的收益率表现起到关键作用;

2)回顾20多年来的美联储政策,揭示了泡沫形成和破灭的周期——总是落后收益率曲线几个月,这次或许也是(只有少数例外情况);

3)不必过于悲观,但要重视对冲和持仓结构。

(1)环境:70年代的高通胀和08年泡沫破裂的矛盾结合体

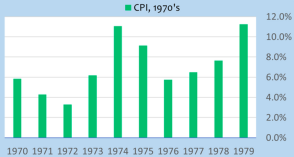

在短短几个月内, CPI(消费物价指数)就从2%升至7.5%——这类似于70年代CPI的演变过程,而通常CPI需要好几年才能达到7%。

20世纪70年代的通货膨胀

来源:rate inflation

当下和70年代初类似的情况是否会发展成70年代末的灾难,这是一个很大的问题。重要的是,要阻止这种情况,美联储可能需要采取接近沃尔克(Voelker)式的紧缩行动。越早采取行动,所需行动的严厉程度就越低。

但事实是,美联储已经落后收益率曲线9个月了。因此他们最终放弃了这种暂时性的做法,转而选择继续购买资产,扩大资产负债表,直到今年3月。

能指望美联储处理好通胀吗?我们从历史来看。

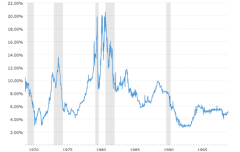

回顾联邦基金利率反映的70年代到90年代末的美联储政策——虽然看起来像是古老的历史,但重要的是要理解他们最近几十年的政策并不正常,这也就意味着当美联储改变方向时,没有人真正知道如何优雅地做到这一点。

通货膨胀在70年代成为一个大问题,美联储试图用加息来遏制但失败了(欧佩克OPEC引发的经济衰退结束了美联储的加息)。这个时候,沃尔克领导的美联储选择了加大紧缩力度,将联邦基金利率升至20%左右,最终才抑制了通货膨胀。但代价无疑是惨痛的,滞胀成为那一代人无法抹灭的印记(这也就导致往后的加息越来越谨慎)。

70年代到00年的联邦基金利率变化

来源:Macrotrends

上图显示这三十年来发生了五次经济衰退(灰色阴影部分),而共同的特征都包括此前几年利率的不断抬升。

接下来,我们把注意力转向过去二十年。

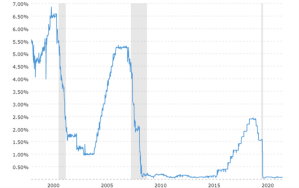

过去二十年联邦基金利率的变化

来源:Macrotrends

上图展示了从2000年科技泡沫到最近几个月的联邦基金利率变动情况。除去20年初新冠疫情的黑天鹅,08年的金融危机(GFC)和00年的科技泡沫破裂代表了这个时间段最严重崩盘。可以直观的看到,两次严重的崩盘和之前的范式一样,都出现了利率不断抬升的情况。

这一次美联储的加息会不一样吗?从另外一个视角来看。

(2)不好的信号:收益率曲线倒挂

2年期和10年期美债收益率差

来源:stockcharts

如上图,目前2年期和10年期美债收益率差已经缩小到不足50个基点。这会产生一个问题:随着美联储加息,收益率曲线会变得扁平甚至倒挂(利差为零或为负),原因主要是短端的利率反映一般比长端要敏感,也就是2年期收益率上升速度会快于10年期。

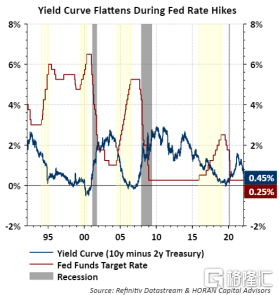

至于收益率曲线倒挂又会出现什么情况呢?看下图——

加息周期中收益率曲线扁平化

来源:Refinitiv Datastream

红线部分为联邦基金利率,蓝线为收益率曲线(10年期和2年期国债收益率差),灰色阴影部分为衰退期,黄色阴影为加息次数。可以看到过去20年出现的两次经济衰退(00年和08年),之前都伴随着利率的上升,以及收益率曲线的扁平化乃至倒挂,而倒挂之后几个月到一年左右的时间,便出现了经济的衰退(市场崩盘)。

当然,也有极少数例外情况:追溯到1955年的收益率曲线数据显示,历次衰退中,仅有两次没有遵循以上的规律。

(3)不必过于悲观:市场从未在唱空中崩盘

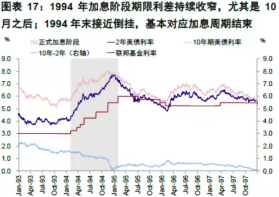

94年加息周期中2年期和10年期美债收益率走势

来源:Wind,中金

如上图对94年加息周期进行复盘,可以看到在正式加息阶段2年期美债利率出现了陡升(深蓝色线),到了94年末和10年期接近倒挂(最下面浅蓝色线为二者差值,可以看到加息阶段尾声差值基本为0),基本对应加息周期的结束。

而这一次,并没有引发衰退,反倒是迎来了一轮科网投机热潮。

回到当下。目前通胀形势仍然严峻,俄乌的黑天鹅也在继续发酵和升级。但也不必过于悲观,毕竟,市场从不曾在一片唱空中崩盘(反倒是往往相反)。另外,随着黑天鹅风险逐渐解除(地缘风险一般不会对股市产生长期影响),市场也将逐步恢复到基本面驱动——长期来看,业绩才是股价上涨的根本动力。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!