智通港股早知道 | 美债收益率冲破5%防线 中芯国际(00981):目前未看到存储市场松动

截止22年1月19日收盘,阿斯麦(AS:ASML)(NASDAQ:ASML)21年全年涨幅为64.14%,22年至今涨幅为-12.22%,跑输同期标普500指数(SPY:-4.89%)、纳指100ETF(QQQ:-7.88%)及费城半导体指数(SOXX:-8.5%)的涨幅。

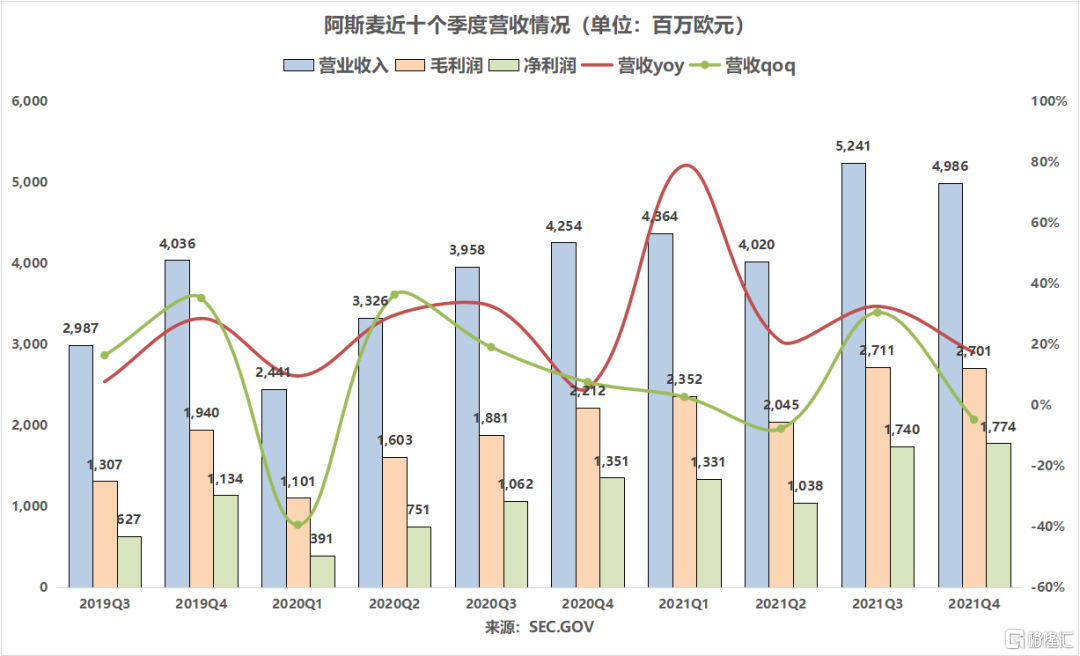

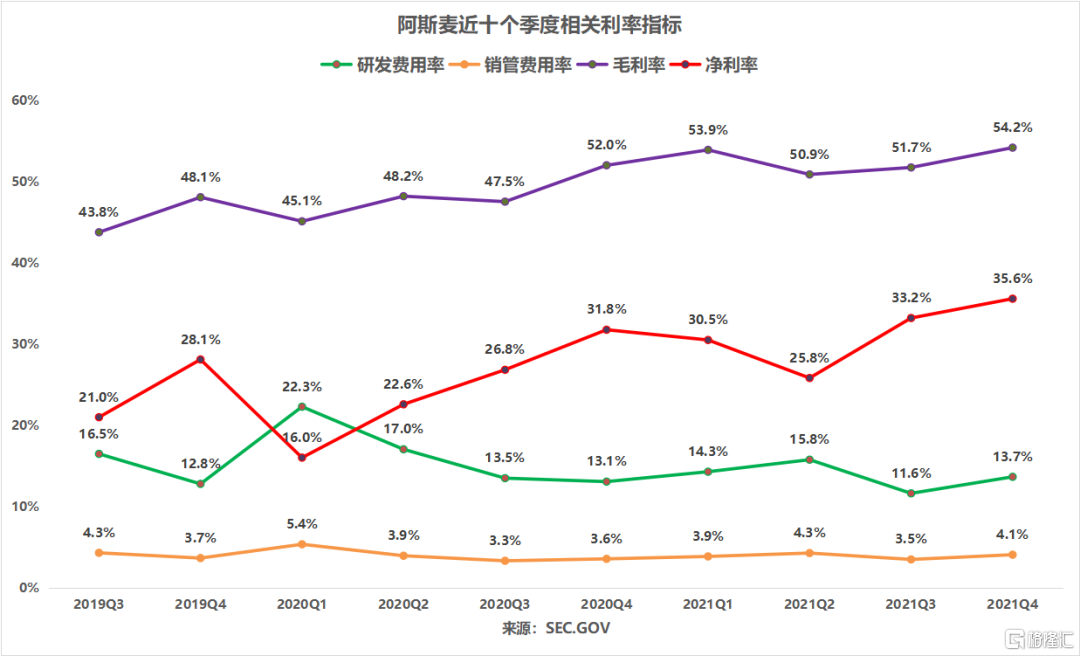

全球缺芯依旧,各大晶圆厂纷纷投资扩产(21-22年将至少新建29座晶圆代工厂),对光刻机的需求依旧高涨,再加上制程升级趋势的推动,使得阿斯麦21Q4营收虽略低于预期,但净利、EPS均大增30%以上且超预期。美东时间1月19日周三盘前,全球光刻机龙头阿斯麦(ASML.O)发布21Q4业绩报告。数据显示,阿斯麦Q4净营收同比增17.2%至49.86亿欧元,符合此前的指引(49-52亿欧元),但不及市场预期的51亿欧元;毛利率为54.2%(YoY+2.2%),超过指引(51%-52%)上沿;净利润同比增31.3%至17.74亿欧元,好于预期的15.1亿欧元;净利率为35.6%(YoY+3.8pts);每股收益同比增35.9%至4.39欧元。

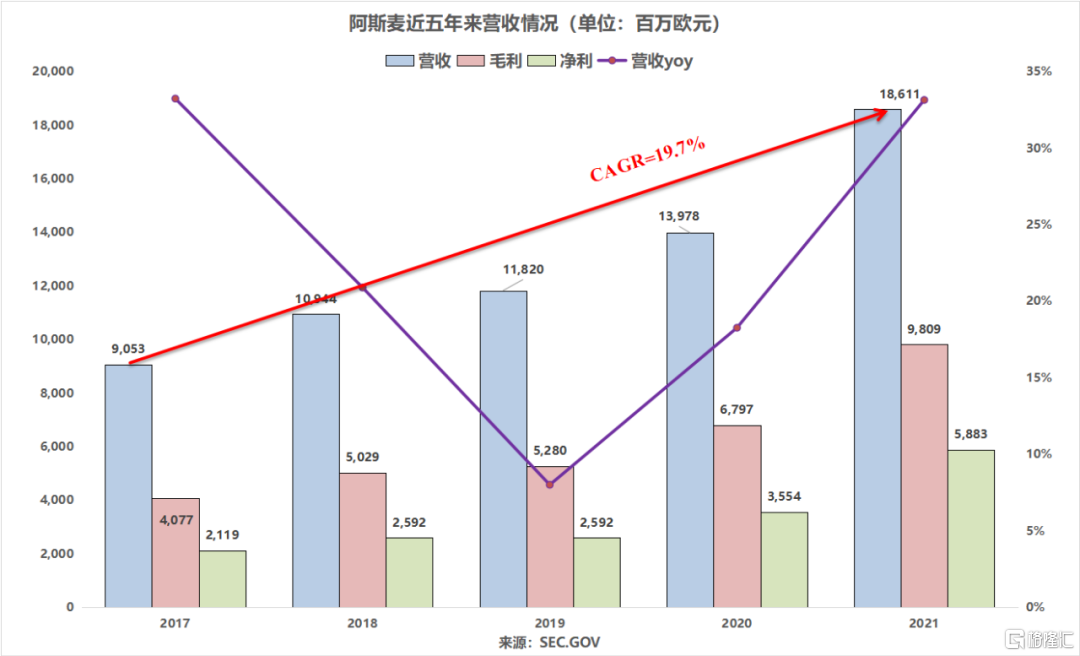

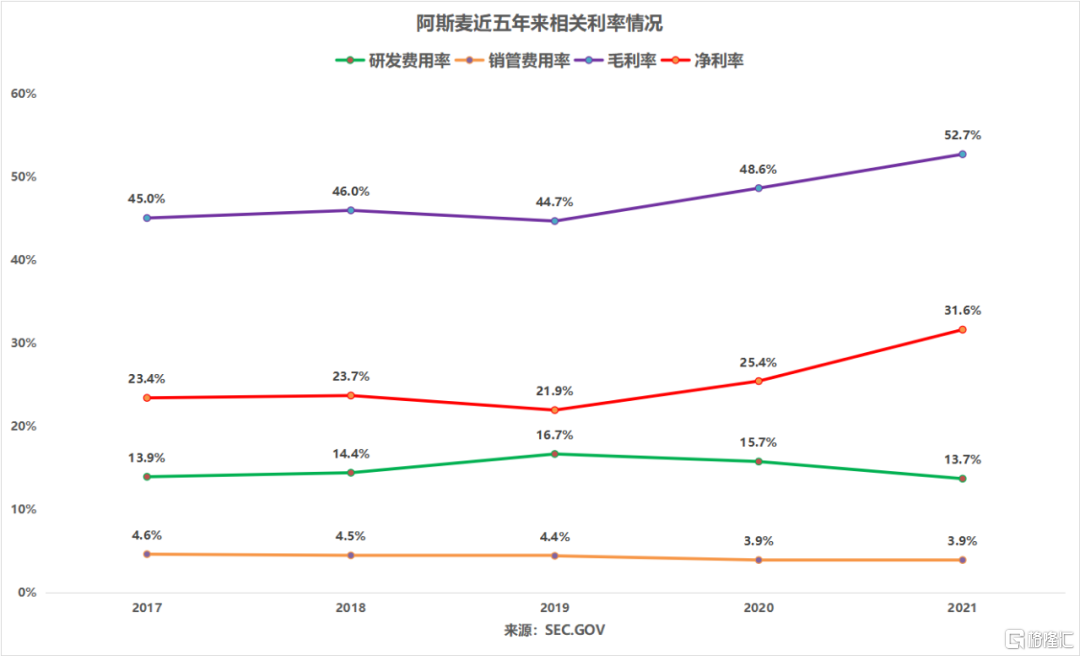

从全年来看,阿斯麦21年净营收同比增33.1%至186.11亿欧元;毛利率首次突破50%达52.7%(YoY+4.1%);净利润同比增65.5%至58.83亿欧元;净利率为31.6%(YoY+6.2pts),首度站上30%大关;每股收益同比大增69.1%至14.36欧元。

ASML是少数几家将研发投资转化为可持续竞争优势以及广泛经济护城河的欧洲公司之一。经过20余年持续不断的研发投入,阿斯麦在2015年交付了全球第一台EUV光刻机,100%垄断了高端光刻机领域。同时,受益于2020年以来的全球缺芯、晶圆扩产的大环境,市场对光刻机的需求远超公司的产能,进一步推动公司营收、毛利率及净利率稳步上升。

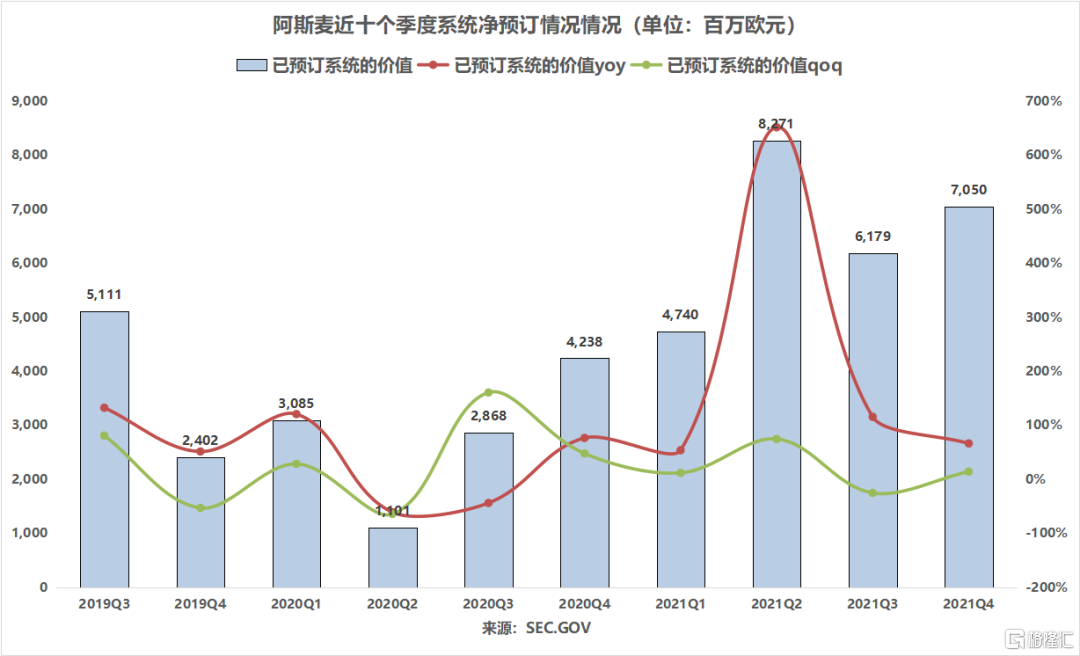

2021年阿斯麦净订单额同比增132.4%达262.4亿欧元,较去年同期翻了一倍多。21Q4阿斯麦的净订单额为70.5亿欧元,其中0.33NA和0.55NA EUV光刻机的订单额达26亿欧元。逻辑客户仍是新订单的主要驱动力,占到总订单份额的77%。

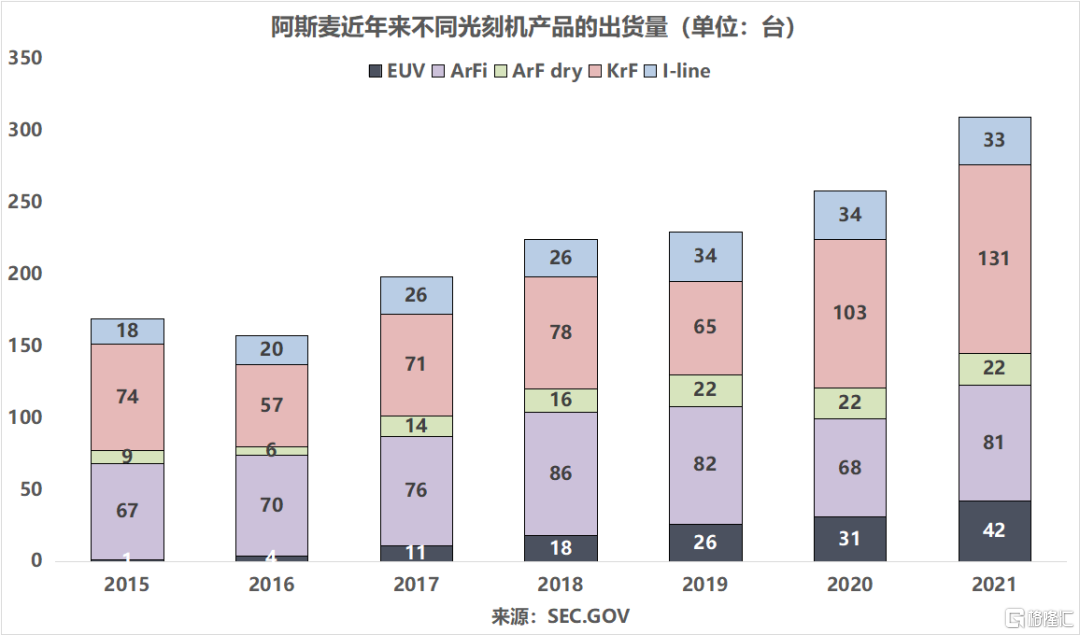

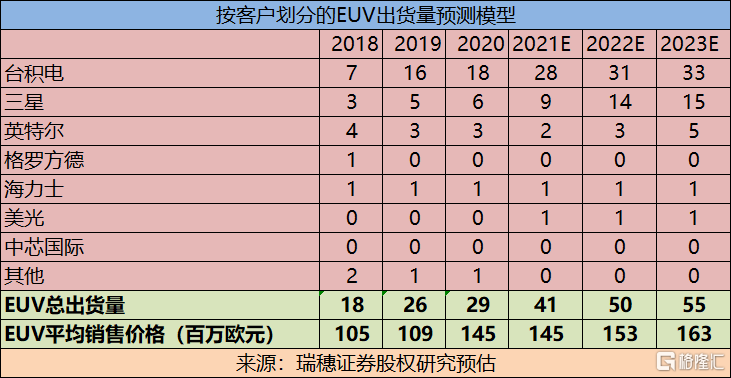

2021年,阿斯麦共交付42台EUV光刻机,低于预期的45-50台;EUV营收同比增长41%达63亿欧元,平均每台约1.5亿欧元(约合人民币10.8亿元)。随着先进制程芯片上量(包括逻辑芯片和存储器),市场对EUV光刻机的需求在未来几年将大幅增加。作为当前全球唯一能制造EUV光刻机的厂商,1月3日,阿斯麦预计到2025年,全球所运行的光刻机中,EUV光刻机所占的比例将超过60%。极紫外光刻机的高需求,也将大幅推升阿斯麦的营收,增强公司业绩的确定性。

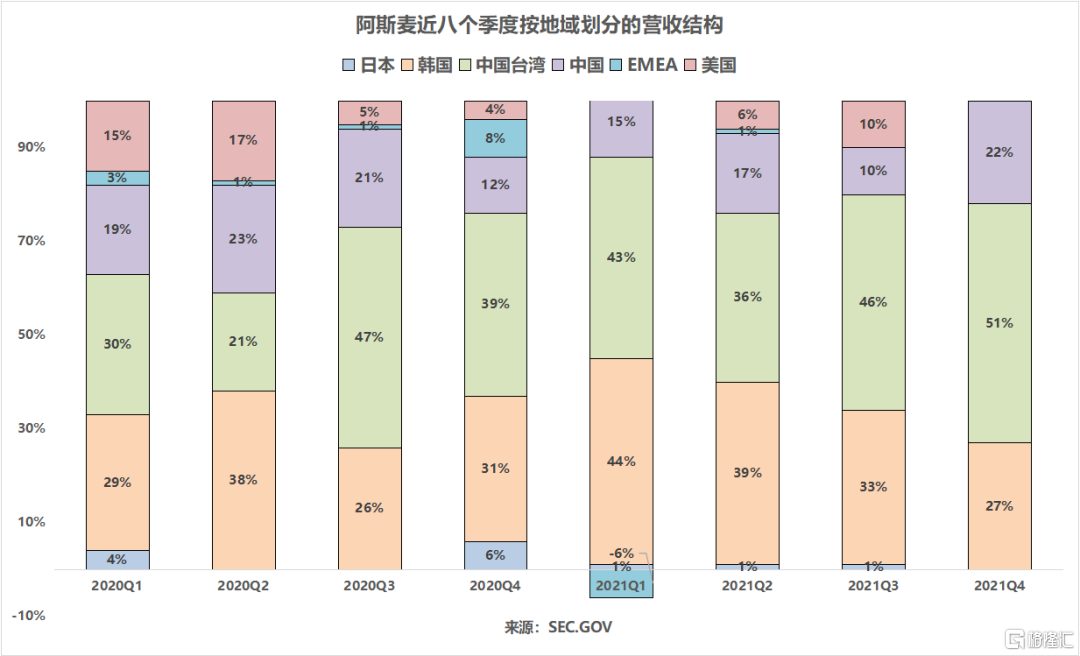

中国台湾、韩国和中国大陆是阿斯麦的三大主要出货地,21Q4中国台湾地区出货占比首次超50%。1月13日法说会上,台积电预计22年资本开支目标为400-440亿美元,在大规模扩产(大陆南京28nm厂扩建、美国亚利桑那5nm厂、日本熊本22/28nm厂、中国台湾高雄7/28nm厂、中国台湾竹科宝山3nm厂等)之余,台积电还在考虑欧洲设厂的可能性,这些都将进一步推动对阿斯麦光刻机的需求。

注:21Q1的 EMEA 区域占-6%,因为阿斯麦回购了以前出售给客户的两个未使用的系统,将其计为 21Q1的收入逆转。

另外,阿斯麦还宣布英特尔签下了首台0.55NA(数值孔径)EUV光刻机(TWINSCAN EXE:5200)量产订单。目前,台积电等厂商正在用0.33NA的EUV光刻机生产5nm芯片,而英特尔预定的0.55NA EUV光刻机预期在2025年开始量产部署,主要面向3nm等更先进制程的生产需求,单台售价也会翻倍至3亿美元。

在财报电话会议上,阿斯麦CEO表示,由于客户们对于提高晶圆产能的需求非常迫切,为了支持客户,公司正在缩短工厂的出货周期以提供更多的产品。同时,公司计划推行快速发货策略来提高交付能力,即跳过部分生产过程的测试环节,直接把设备运到客户工厂进行最后的测试和正式验收。但这也意味着这部分设备,在客户确认验收前不会被确认为公司的营收。

展望未来,阿斯麦预计22Q1净营收为33-35亿欧元,市场预期为53.6亿欧元;毛利率约为49%;预计研发成本约为7.6亿欧元,销售与管理成本约为2.1亿欧元。公司下调22Q1营收指引,是因为快速发货策略的施行,将导致一季度预期营收中约20亿欧元递延至后续季度。2022年全年,阿斯麦有望实现净销售额增长20%左右(加上递延的收入,增速可达25%)。另外,阿斯麦强调柏林工厂失火的影响已被计算在内,预计这场火灾不会对全年产能造成显著影响。

在晶圆扩产、制程升级以及先进制程芯片上量(包括逻辑芯片和存储器)的趋势下,市场对EUV光刻机的需求在未来几年将大幅增加。作为下一代EUV光刻系统的唯一供应商,ASML光刻机的出货量起着半导体行业风向标的重要作用,在半导体价值链中占据关键位置。随着台积电、三星、英特尔、海力士、美光等公司将重心放在更先进制程节点的研发上,对于阿斯麦的EUV光刻机的需求量将稳步上升。