特朗普下令对伊朗发动新一轮军事打击,谈判宣告破裂

尽管2021年12月通胀增速双双不及预期,但回顾2021年,通胀可能是最大“风险”之一。就像2020年初,市场没有预计到疫情后经济的迅速复苏,2021年通胀尤其是PPI的进展可能也出乎多数人的意料,一方面供给端的因素及其影响被低估了,另一方面,通胀和政策的关系可能也需要重新审视。而这也可能成为我们2022年观察通胀、政策发展的重要线索。

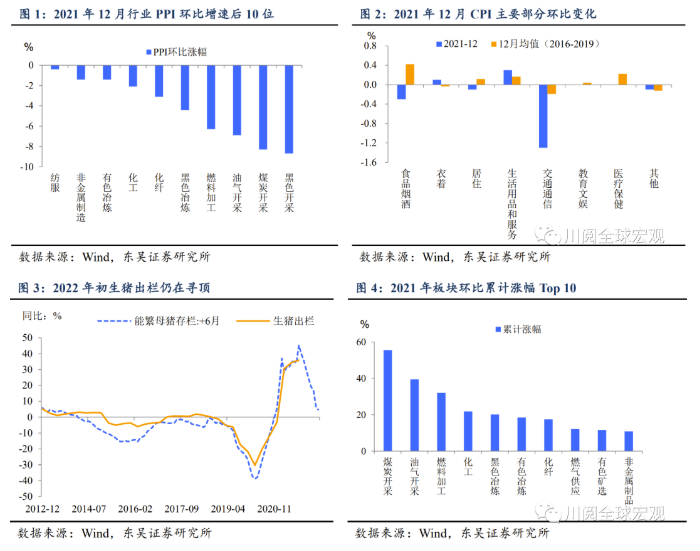

保供稳价政策继续发挥作用,2021年12月工程开工可能也未见明显好转。12月公布的PPI和CPI同比数据双双不及市场预期。从供需两端来看,PPI主要受供给端保供稳价政策影响,CPI方面除了蔬菜、猪肉等供给增加外,疫情反复下的需求疲弱依旧是重要拖累。具体来看,PPI环比变化(-1.2%)方面主要存在三大拖累,煤炭相关行业价格受保供政策影响环比继续明显下滑;受淡季和地产开工疲软影响,黑色系和非金属制品(主要是建筑建材)价格跌幅也居前,此外12月油价下跌的拖累也开始显现(图1)。不过随着黑色系商品价格有所企稳,油价出现明显反弹,我们预计1月PPI环比会出现较大改善。CPI环比也由正转负(-0.3%),食品和交通通信相关价格成为最大拖累,前者和供给改善相关,后者除了受油价影响外,疫情反复对于出行的冲击也是重要需求端因素。我们预计1月受春节和油价因素影响,食品、交通价格环比上会有比较明显的改善,不过CPI的重要影响成分猪价可能会在春节后出现二次触底(图2和3)。

回顾2021的通胀“意外”,我们可以从三个方面切入:

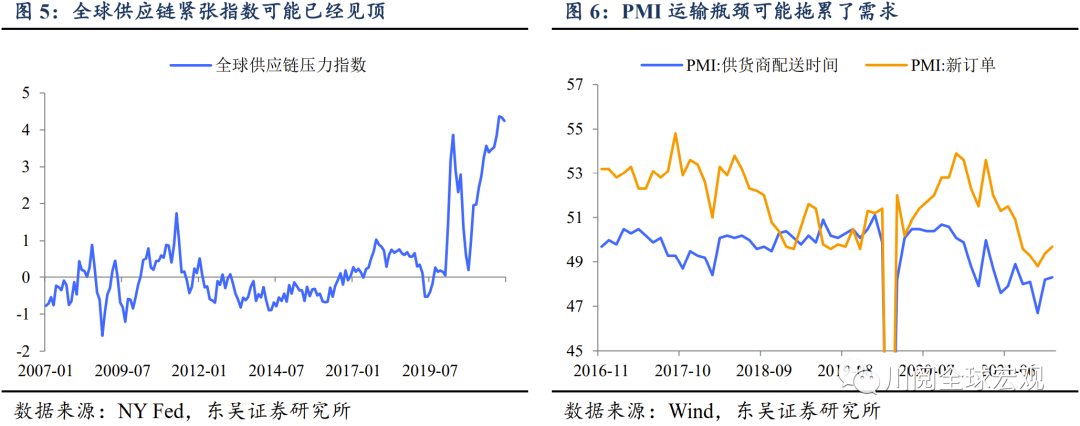

长短期的供给因素叠加,PPI面临的是结构性和周期性压力。谈及2021年PPI上涨,供给是绕不开的因素,即使在内需动力明显放缓的下半年,PPI同比和环比都创下年内新高。供给端长短期、经济和政策方面的因素相互交织是推升价格上涨的重要因素:中长期方面,商品投资不足是重要背景和周期性因素;短期方面,疫情造成全球供应链紊乱,低碳和能源转型政策“步子迈得太大”、冲击供给可能起到更关键的作用(图4)。

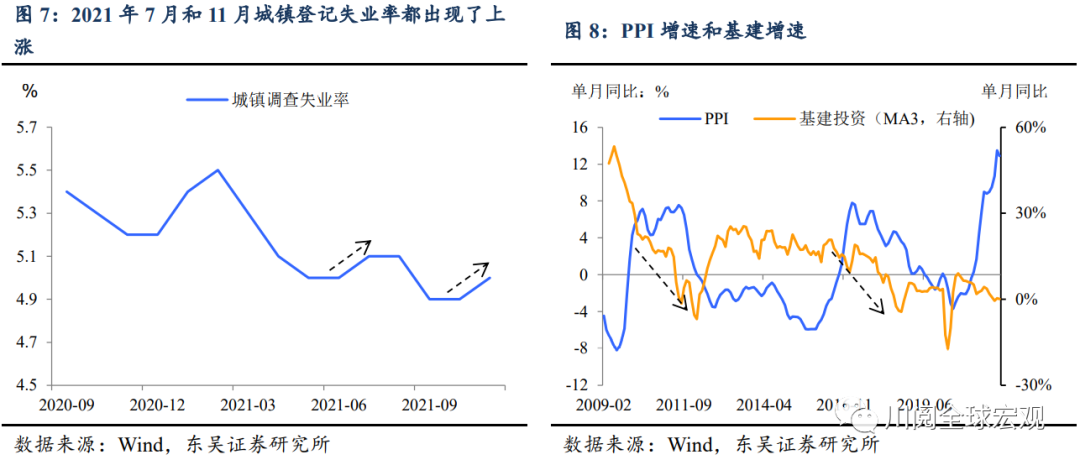

供给约束下的通胀,“宽”了货币,“紧”了财政?按照传统的逻辑,高通胀通常需要偏紧的货币政策来治理,进而也会导致利率上行。但2021年在PPI同比屡创新高的情况下,央行分别在7月和12月进行了全面降准,并下调了再贷款、LPR的利率。后验来看原因主要有两方面,一方面PPI向CPI传导不畅以及汇率高企对于中下游企业的经营造成了极大的压力,另一方面,叠加地产、教育、互联网等行业监管趋严,稳就业的压力确实比较大(图7)。结构性和供给端的因素是通胀的主要矛盾,但也是货币政策无法有效解决的问题。2021年积极的财政政策不及预期,尤其是在基建方面,这背后的因素很多,比如地方隐性债务的治理收紧了,但原材料和商品供给不足、价格高企可能也是重要制约(图8)。

供给约束和能源转型下,货币政策由做减法变成做加法。过去一般认为货币政策的主要功能是调节需求,例如在经济偏热时收紧政策、削减需求、控制通胀。但2021年的特殊背景下,如果出现偏紧的货币政策,可能进一步加剧传统能源和商品供给的减少,从而推升通胀。央行通过推出碳减排支持工具、煤炭清洁高效利用再贷款等结构性工具从供给端给予支持,从而达到稳通胀和稳经济的目标。

展望后市,以上三个方面的分析在2022年会发生什么变化?

首先从PPI的供给端因素来说,短期因素方面,全球供应链的紧张状况可能已经见顶,而低碳和能源转型政策也将出现纠偏和边际缓和,PPI同比下降是大概率事件。但是商品投资不足会导致相关价格中枢明显高于疫情前(达到拉动投资或者迫使需求转型);供给缺乏弹性,商品价格对于库存数据会比较敏感。

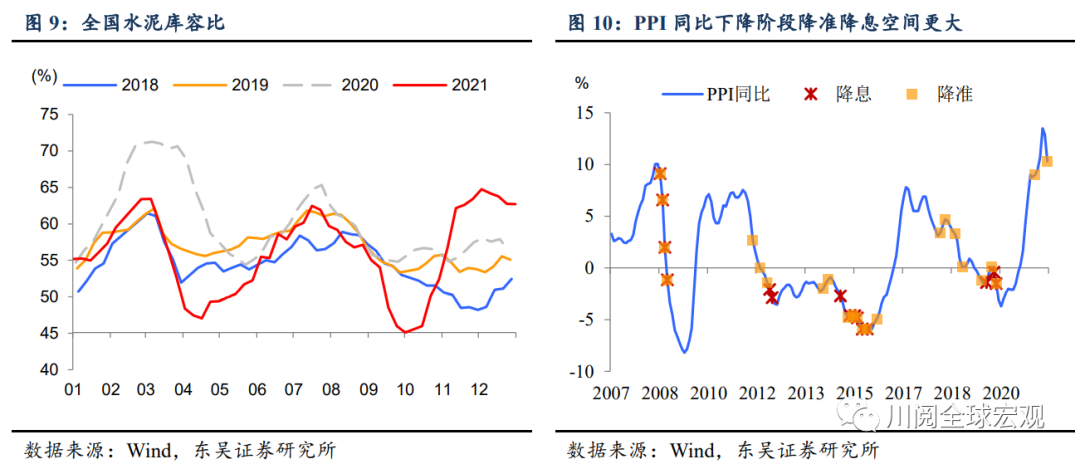

PPI增速见顶回落,部分商品和原材料开始累库,这可能意味着2021年制约财政发力的重要成本因素在消退。基建的发力可能将经济带入良性的“被动去库存”(需求更明显回升)阶段,PPI降速对于工业企业利润增速的冲击会被部分抵消。但这也意味着地产不会明显放松,否则上游的供给瓶颈会再次出现,导致PPI的上涨压力重现(图9)。

PPI见顶回落后,货币政策会更加多元化。PPI压力下降,CPI温和上涨,这也意味着货币政策空间更大,除了继续倚重结构性工具外,政策工具也会更加多元:一方面,使用全面降准、降息等工具的掣肘和担忧会下降;另一方面对输入性通胀的担忧下降,汇率贬值容忍度也会大幅上升(图10)。

风险提示:疫情扩散超预期,国内外政策超预期