三星工会谈判破裂!周四将全面停工 全球存储芯片供应链拉响“断供”警报

1月12日,港股市场出现明显反弹,恒生指数在连续4根阳线的基础上,进一步跳空高开,盘中涨幅超过2%。互联网和科技巨头集中的恒生科技指数,盘中则一度暴涨约4%。

多只恒生科技指数成分股走高,其中京东港股涨势最猛,盘中涨幅一度逼近10%。这是京东连续第五个交易日上涨,反弹幅度超过13%。

此外,美团港股盘中亦涨超9%,腾讯涨4.35%,阿里涨5.57%,网易涨4.82%......

在今天港股科技股大涨前,隔夜美股中概股也集体反弹,京东美股大涨10.29%。

最近两周,港股互联网巨头似有站稳迹象,腾讯、阿里、京东、美团都涨得不错。从它们近10日的表现来看,这个趋势尤为明显。 除了小米和美团,其他涨幅均超过5%。

近期,港股科技股利好频出,许多人认为最严的监管时期已经过去。尽管部分领域还有一些纠偏预期,但腾讯、阿里、京东和小米等巨头正在加大回购力度,给市场打气。

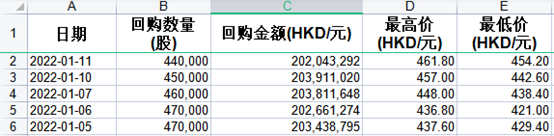

数据显示,港股2021年共有191家上市公司进行回购,累计金额达382.46亿港元,创年度新高。进入2022年,这股回购潮仍在持续。如腾讯,进入2022年以来,以连续多日每日回购超2亿港币。

腾讯今年回购情况

以史为鉴,兴盛证券指出,回购潮可能是未来股价上涨的先行信号。大规模的回购往往预示着阶段性底部,后续均伴随一波上涨行情。

除此之外,在各方因素催化下,包括瑞银、高盛、桥水、花旗在内的机构也开始转向看多互联网科技股,基本观点大致为“在监管政策缓和、低估值的情况下,这些中国互联网科技巨头已经‘调整过度’,2022年将出现买入机会”。

其中,高盛和桥水自2021年三季度起就开始大幅增持阿里、拼多多和新东方,芒格也在一、三、四季度不断抄底阿里。

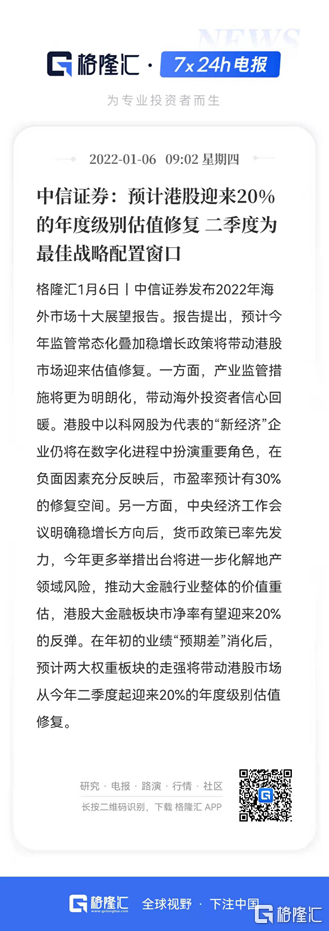

中信证券预计,今年港股将迎来20%年度级别估值修复,二季度为最佳战略配置窗口。

2021年,在各种不利因素冲击下,互联网行业褪去了高利润率、高份额和高增长的光环,整体逻辑发生剧变。

从长线角度看,基于调整后的估值和风险溢价水平,在过去一年已经足够惨淡的互联网科技股,已经完全消化了年初时的了乐观预期。从“情绪低—估值低—业绩低”的节奏来看,底部似乎近在眼前,其配置价值大概率也是越来越高的。

恐慌期一旦过去,市场将重新看到头部企业的坚实壁垒和长期增长动力。

当然,互联网行业不会在2022年发生方向性的转折,估值大概率会反弹,但不会大幅提升到从前的逻辑。

现实中,中国整体经济增速放缓,互联网行业用户也已经见顶,这导致互联网公司很难回到曾经高速增长的时期。

行业需要在约束条件下找到自己新的生态位。

具体来看,面向虚拟世界的探索、互联网硬科技和出海,将是行业下一阶段成长的动力所在。

在流动性充裕和基本面稳定的预期下,市场趋势整体向好,春季行情有望徐徐展开,当前或许是收集筹码的不错时机。