三星有望避免史上最大停工危机?韩国政府紧急介入,罢工前48小时双方开启最后谈判

2021年末政治局会议、中央经济工作会议相继定调“稳增长”,“消费”着墨却寥寥无几,这是否意味着“蹒跚”已近两年的消费仍然改善难期?

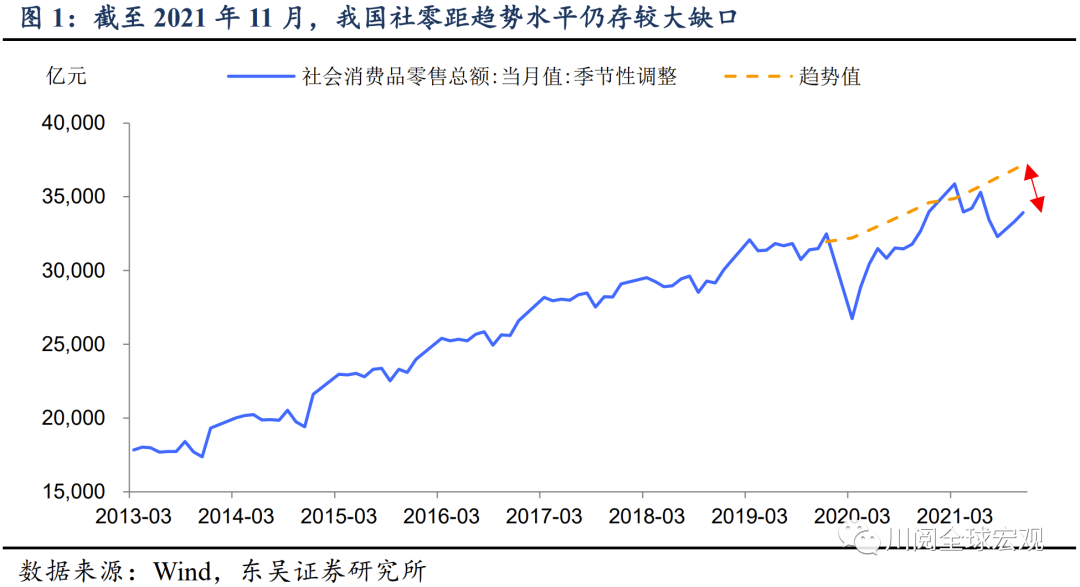

疫情后我国居民消费持续低迷,截至2021年11月社零距趋势水平仍存较大缺口(图1)。事实上,为解决居民消费低迷难题,2020年以来政府各部门已经陆续出台相关政策措施(表1),但由于居民资产负债表受损、局部疫情不时反复,从结果来看上述政策收效甚微。

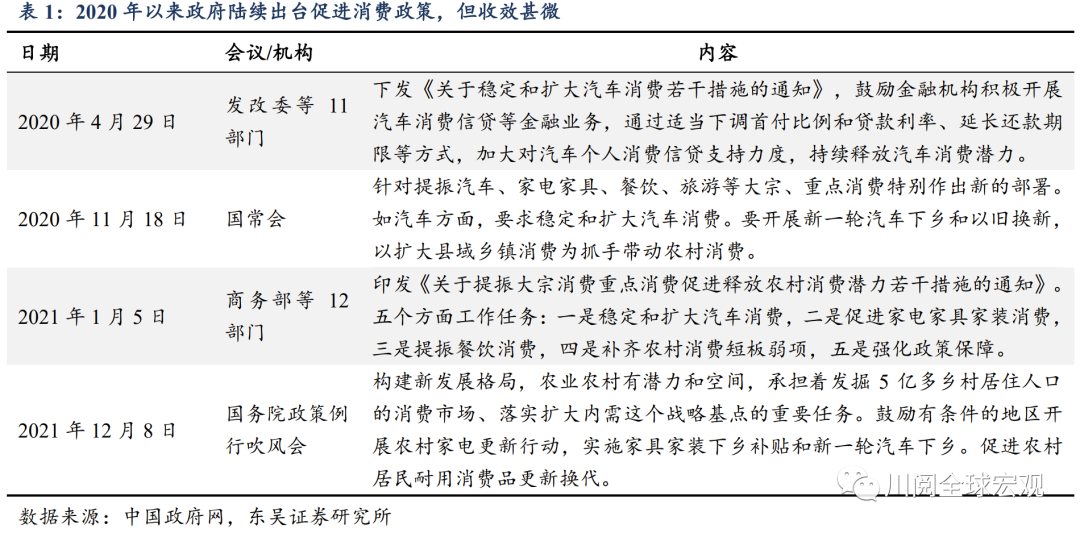

居民消费复苏乏力并非中国独有现象。全球范围来看,除了直接向居民“发钱”的美国外,截至2021年三季度,多数经济体居民消费均未恢复至疫情前水平(图2)。这说明居民消费的内生修复过程普遍缓慢,而除直接“发钱”以外的外生消费政策很难奏效。这也很可能是上述会议中“消费”提及次数显著减少的原因之一。

除此以外,我们此前报告指出,2022年我国经济工作稳增长诉求突出,政策发力的三条主线在于地产纠偏、财政超前、货币宽松。相比于居民消费而言,前述三条政策显然更具“立竿见影”之效。

尽管如此,我们认为扩大内需作为战略基点仍是政策持续重点关注的领域。

一方面,中央经济工作会议强调了“保就业保民生”的重要性。这一定程度反映了政策已将解决消费问题着眼于其本质原因,即居民收入难以修复。只有就业、民生得到保障,居民消费能力和消费意愿才可能得到有效改善。

另一方面,政策在消费领域也并非完全找不到“抓手”,农村消费领域被认为具有较大潜力。2021年12月8日国务院政策例行吹风会上,发改委农村经济司司长提到“构建新发展格局,农业农村有潜力和空间,承担着发掘5亿多乡村居住人口的消费市场、落实扩大内需这个战略基点的重要任务”。

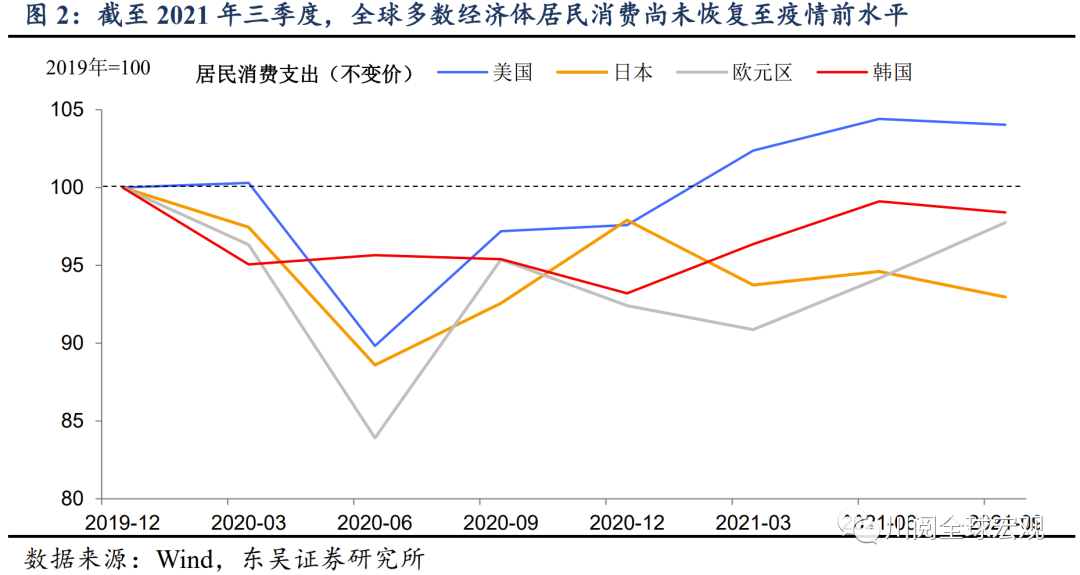

虽然我国农村消费水平较为落后,但疫情后其复苏韧性强于城镇。2020年我国农村人口约5.1亿人,占全国总人口的36.1%;农村居民消费支出约8.3万亿元,占全国居民消费支出比重仅有21.5%(图3)。这反映了农村居民消费力不足、人均消费支出偏低的现状(图4)。

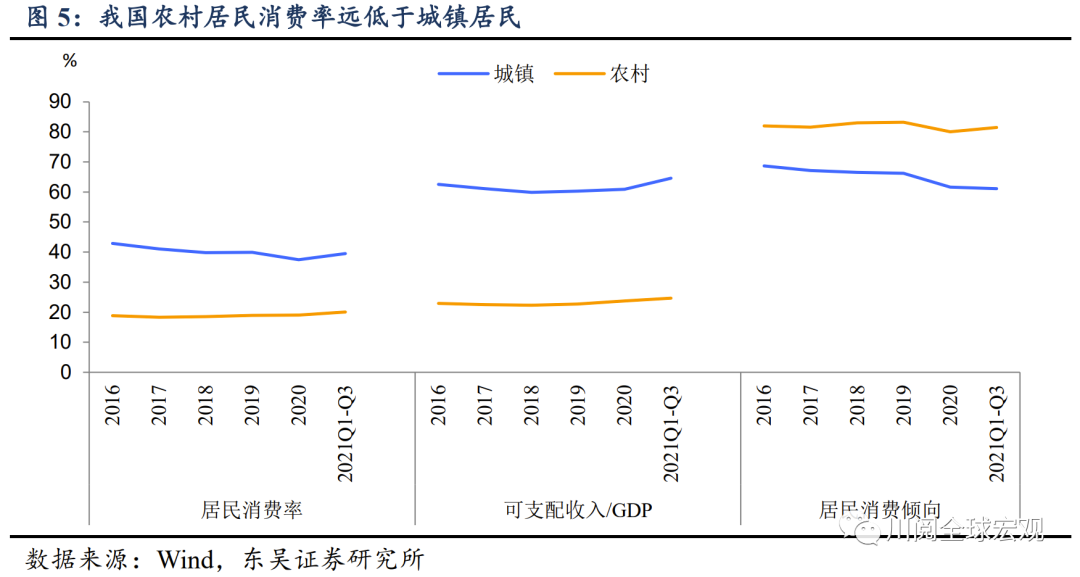

制约农村居民消费率的核心因素在于可支配收入水平。我们沿用此前分析消费的“杜邦分析”框架,将居民消费率(消费支出/GDP)拆解为可支配收入/GDP、消费倾向(消费支出/可支配收入)后,不难发现可支配收入水平偏低是制约农村居民消费率的关键。2021年前三季度我国农村、城镇居民可支配收入占GDP比重分别为24.7%、64.6%(图5),城乡差距凸显。

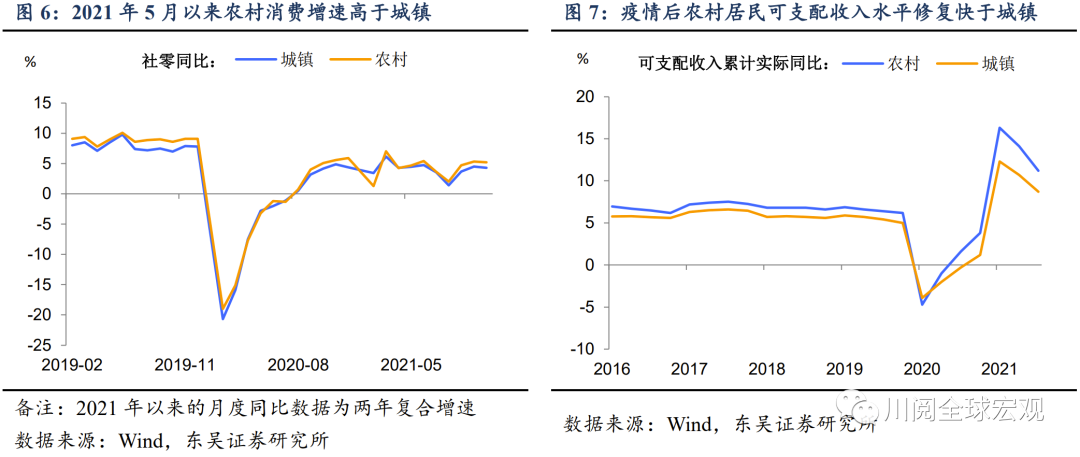

2021年5月以来农村消费两年复合增速持续高于城镇,彰显了我国农村消费的韧性(图6)。究其原因,我们认为主要是由于城镇服务业就业人员占比较高,故疫情后农村居民可支配收入水平修复快于城镇(图7)。

明年来看,农村大宗消费有望成为消费复苏的一大动力。2021年12月8日国务院政策吹风会上提及“鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡”。鉴于当前稳增长政策主线更加明确,我们认为上述农村消费很可能成为2022年消费复苏的一大动力。

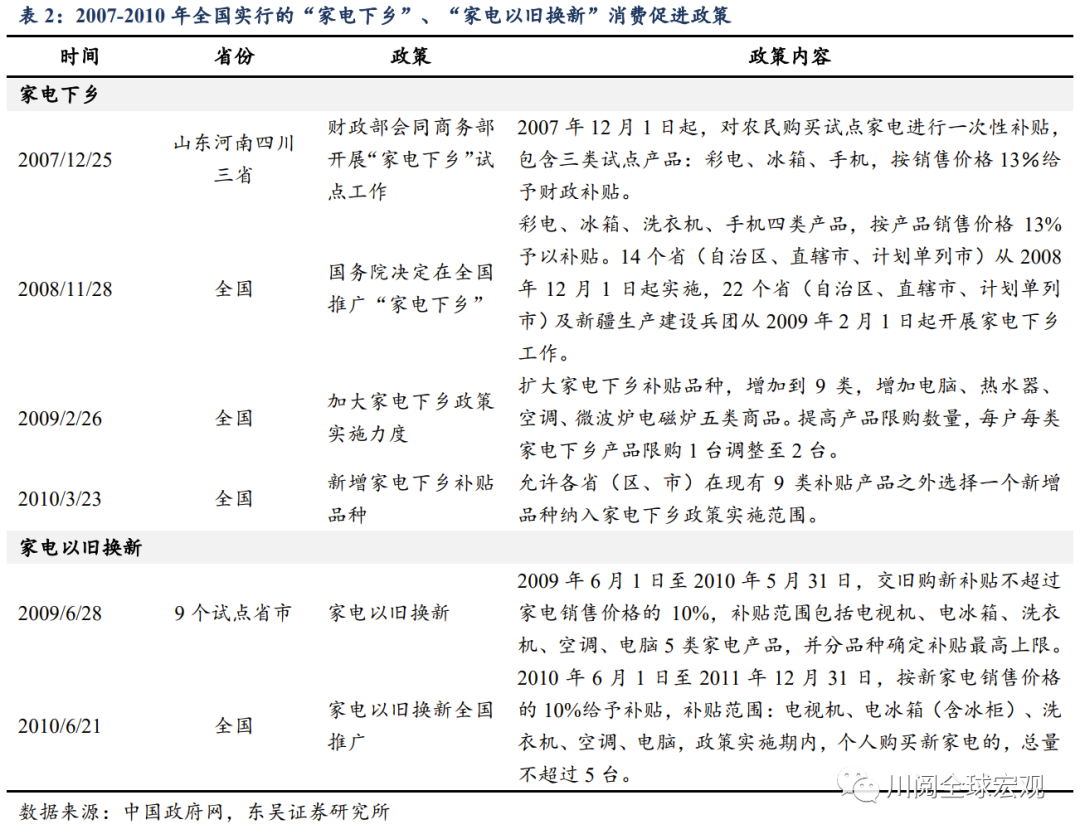

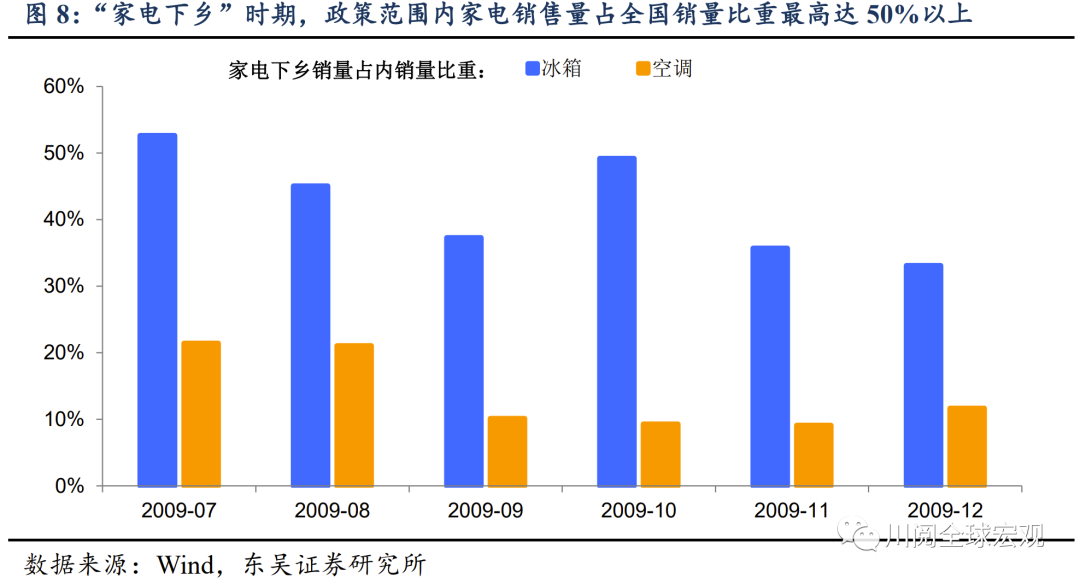

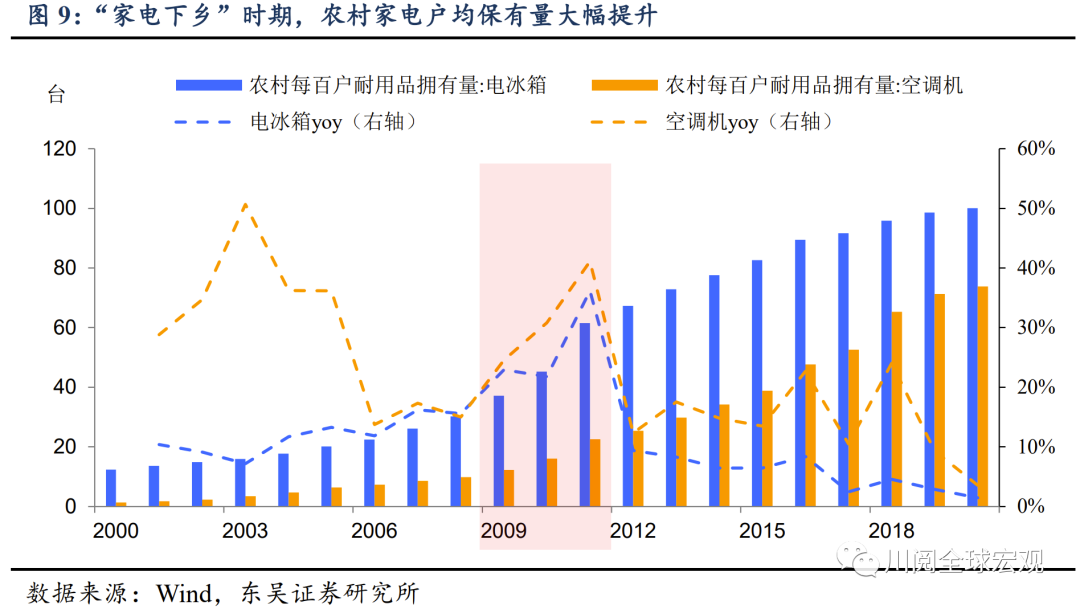

以史为鉴,2007-2010年“家电下乡”政策有效拉动农村消费。由于农村居民可支配收入水平有限,历年国家在刺激农村消费时往往采取财政直补措施,变相弥补农村居民消费力,例如2007-2010年实行的“家电下乡”政策(表2)。政策施行后,“家电下乡”冰箱销量占全国冰箱内销量比重一度高达52.6%(图8);2008-2011年,农村冰箱的户均保有量从0.30台提升至0.62台(图9),全国冰箱内销量从2608万台提升至5897万台,年均增速达31.3%。

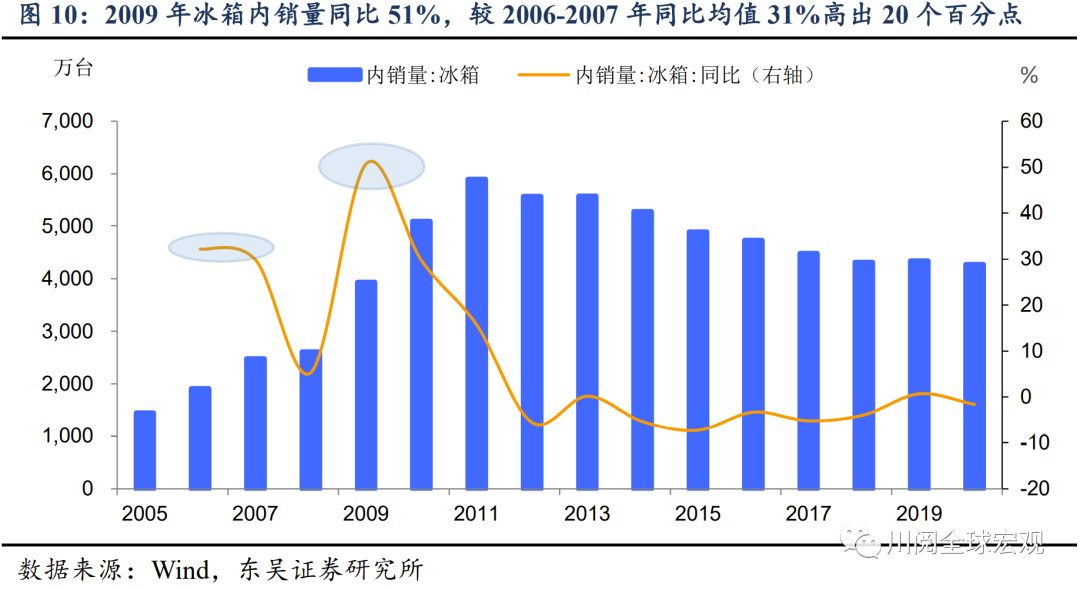

结合国务院政策吹风会发言进行简单的量化测算,考虑到我国家电、家具、汽车、建筑材料四类大宗消费零售额占整体限额以上零售额比重为38%(2020年数据),若2022年在政策助力下,农村家电/家具/家装/汽车消费支出提升10~20个百分点(参考家电下乡时期,2009年冰箱内销量同比51%,较2006-2007年同比均值31%高出20个百分点)(图10),则大约带动全国居民消费增速提升(10~20)*38%*21.5%=0.8~1.6个百分点。

风险提示:疫情扩散超预期,国内外政策超预期