美伊停火谈判在瑞士正式启动,万斯抵达出席

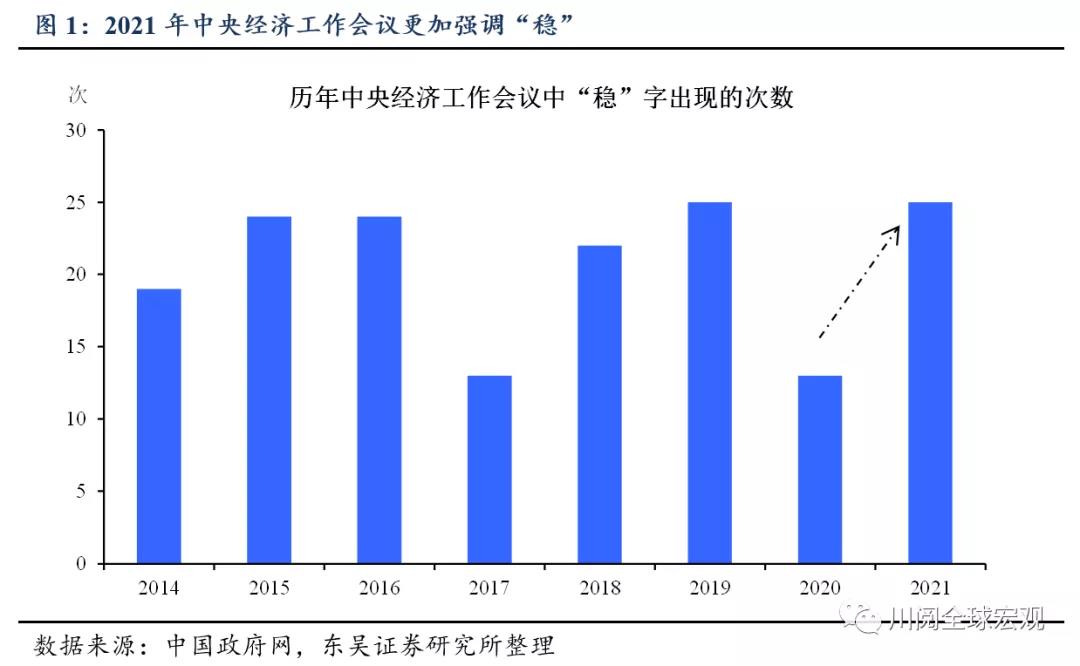

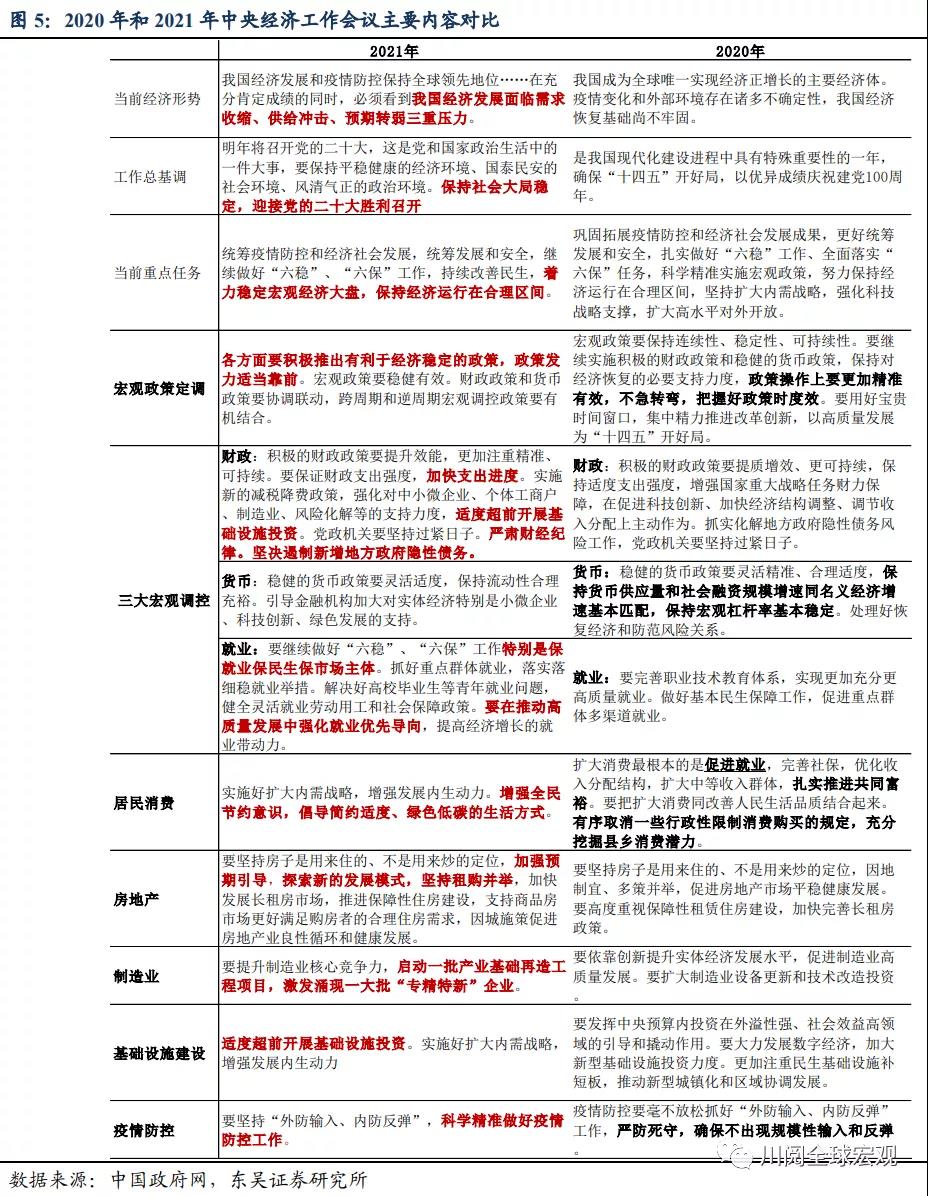

2021年中央经济会议的一个特点是更加强调经济面临的困难,更加突出经济的“稳”。一方面,本次会议少见的在靠前的位置强调面临的困难,首次强调“需求收缩、供给冲击、预期转弱三重压力”;另一方面,重提“以经济建设为中心”,而且“稳”字出现的频率达25次,处于历史的较高水平,稳增长的诉求突出。我们认为2022年稳定经济可能主要有三条主线:

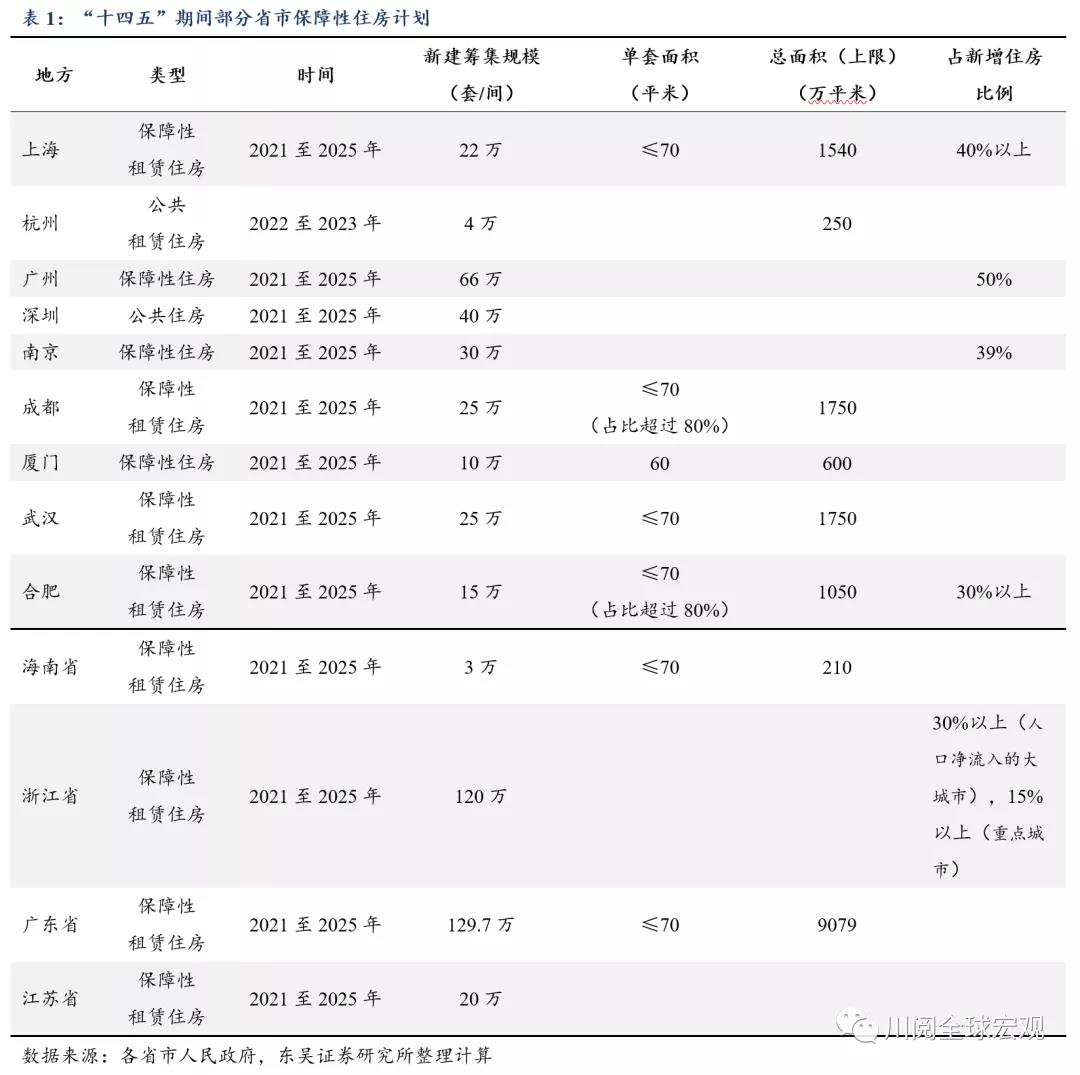

“房住不炒”未变,“长租房-保障房-商品房”,地产更加突出民生作用。我们在之前的报告里提及尽管周一(2021年12月6日)的政治局会议未提“房住不炒”,但这并不意味着地产政策的全面转向,更多的是矫枉过正、稳定市场信心和指明地产未来企稳的方向。本次会议基本和我们的观点相符,“长租房-保障房-商品房”的顺序突出了政策上更加强调地产的民生作用,其对经济的拉动作用将大大弱化,我们预计十四五期间保障性住房的建设力度将加大,先立后破,一定程度对冲地产行业性去杠杆的拖累作用。2021年7月4日以来,各省市也陆续公布了“十四”五期间保障性住房的建设筹集目标(表1)。

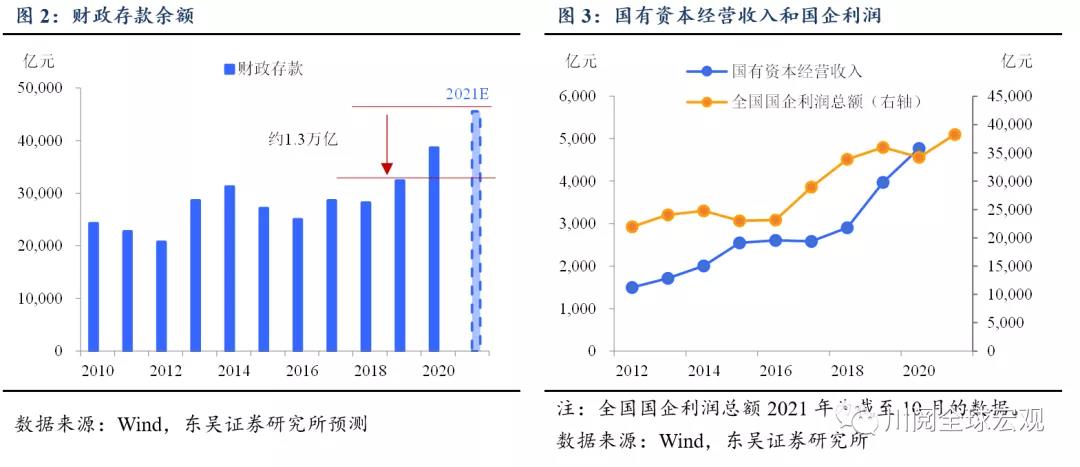

“精准、可持续”的财政更加“超前”。财政更加强调可持续性,这可能意味着2022年财政赤字和专项债的额度将继续稳中有降,并且“坚决遏制新增地方政府隐性债务”,但这与“超前”的基建并不矛盾。经过2021年的“韬光养晦”,叠加国企利润增长可观(2021年前10个月利润总额较2019年已增长6.3%),2022年财政资金的“余粮”将显著改善,同时专项债的发行将前置,财政发力的节奏将和2021年相反,助力2022年基建投资在年初地产同比下行压力最大的时候,发力稳经济。我们在之前的报告里测算,2020年基建投资的同比增速可能在6.5%左右,重点发力方向将是交通基建、风光电设施和电网升级。

未提稳杠杆,货币政策在稳信用上将发挥更大的作用。和去年明显的不同是,货币政策未强调“保持宏观杠杆率基本稳定”,货币政策将在稳定经济方面发挥更大的作用,可能进一步扩大再贷款工具的规模、再次降准甚至降息。我们复盘了之前三轮在“地产下、基建上”的情形发现,为了稳住经济和信贷,宏观杠杆率往往要阶段性上升。而且,从2006年以来的历史看,很少出现连续两年降杠杆的情况。我们认为2022年宏观杠杆率将出现一定上升,截至2021年第三季度末我国宏观杠杆率为264.8%,根据我们测算,2022年若杠杆率回升至267%,社融增速有望回升至10.9%左右。在结构上,地产行业的杠杆下降可能更多地由其他制造业企业和居民部门杠杆上升来对冲。

此外值得注意的是本次会议对于消费的着墨不多,但在疫情防控方面,政策措辞上出现了微妙的变化——由“严防死守”变为“科学精准做好疫情防控工作”。2021年疫情反复下严格的管控政策是消费恢复屡遭中断的主要基本面原因,这一基本面的变化可能成为明年市场重要的预期差,将有利于消费的复苏,此前受疫情冲击较为严重的消费餐饮、旅游等行业可能迎来机会。

风险提示:疫情扩散超预期,国内外政策超预期