今日财经市场5件大事:油价回落、伊朗和平希望升温

主要观点

12月3日,国务院总理李克强会见IMF总裁格奥尔基耶娃时表示“继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,运用多种货币工具,适时降准,加大对实体经济特别是中小微企业的支持力度,促进综合融资成本稳中有降,确保经济平稳健康运行”。

2021年三季度货币政策委员会例会,我们提示货币政策天平变化的开始,三季度货币政策执行报告,我们提示投资者当前货币政策拐点已现,未来一段时间稳增长将作为政策当局更重要的诉求,宽货币正在路上。当下降准预期发酵,我们重申我们年报《赢己赢彼的稳增长》的观点,2022,降准之上,降息可期。

什么时候降准?——或需静待国常会或国务院文件落地

2017年以来,降准通常要经过国常会落地,或者是经过国务院政策文件后落地。整个时间窗口大约在国常会和政策文件落地之后的两周之内,最快或需两到三天降准即可落地。

2017年以来,降准没有经过国常会直接落地的总共有三次,两次是在2018年通过政策文件的形式实施,其中一次是全面降准,一次是定向降准,剩下一次是在2019年12月23日总理成都考察之后提及,并且12月24日国务院发布《关于进一步做好稳就业工作的意见》,之后全面降准落地。

值得注意的是,2019年7月李克强总理在达沃斯论坛开幕式上提及降准后并未立刻降准,而是等到2019年9月4日国常会沟通之后在9月6日形成降准。

当前我们认为降准预期已起,但按照历史规律,仍需静待国常会宣布或者国务院文件落地之后,降准通常才会正式落地。

货币政策未来怎么走?——2022降准之上,降息可期

(1)从量上看——降准存在一定程度的必要性

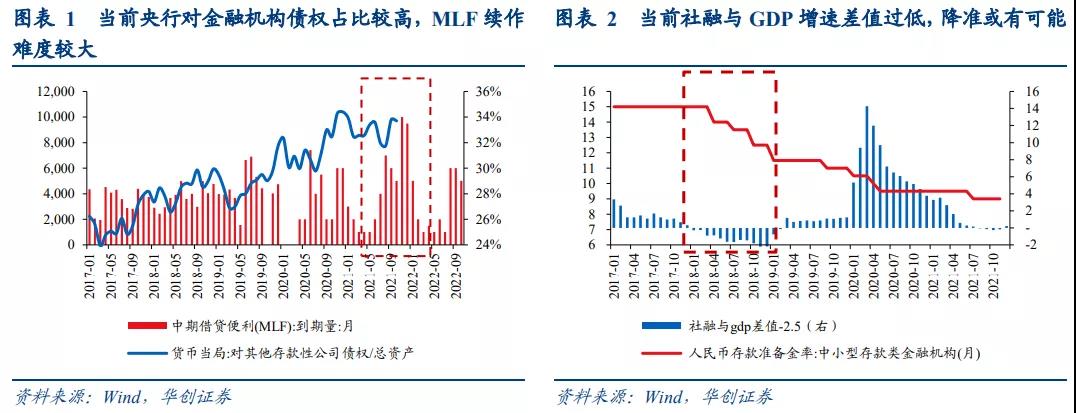

首先,当前央行对其他存款性公司债权占总资产的比重达到33.69%,再度超过央行资产规模的三分之一。11月份央行已经续作了1万亿MLF,12月和1月仍有1.45万亿MLF到期,续作的操作难度较大,因此降准或是调整央行资产负债表结构的较好的选择。

其次,2017年以来,当社融增速与GDP增速的差值小于2.5%的时候,央行通常都会进行降准操作。2021年3季度,社融存量同比为10%,GDP隔年同比为7.66%,二者差值为2.34,明显小于2.5%。在此情境下,央行为了保证社融增速与名义GDP相匹配的视角来看,降准也是一个相对适宜的选择。

(2)从价上看——2022年降息值得期待

我们在此再度强调,2022年有降息的可能。应然角度而言,2022年上半年具有降息启动的“应该”性(经济增速位于潜在增速下沿、工业企业利润二季度有穿负可能、直达工具必有但或尚难一条腿走路、华创宏观DR007模型指引经济运行应该匹配更低的DR007利率);从实然角度而言, 2021年下半年有滞涨掣肘,2022年秋天后或有美国加息掣肘,本轮经济下行周期中,2022年留给决策层可以顺利宽松的战略窗口并不是很长。综上,应该降+窗口难得,我们提示资本市场,2022年降准之上,降息可期。

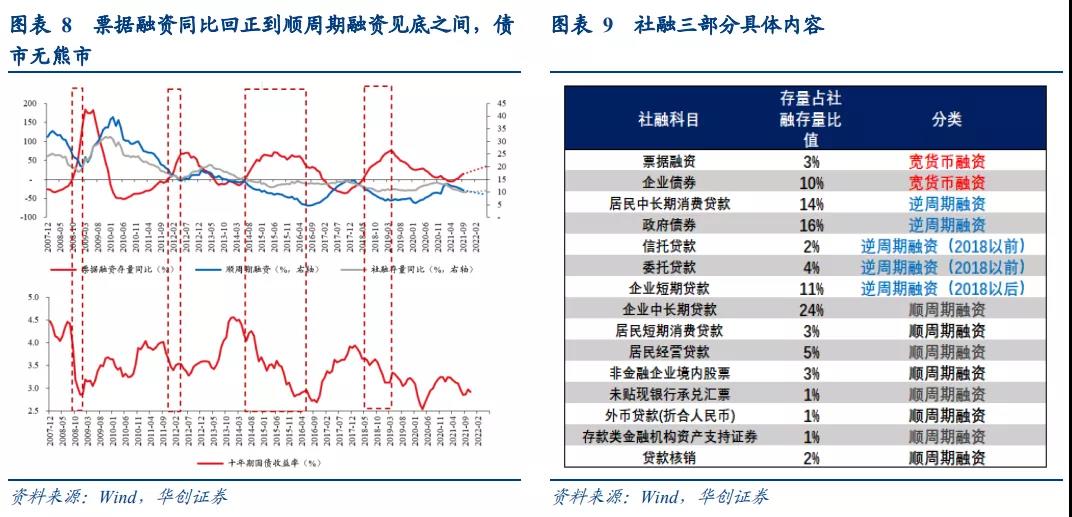

债市影响怎么看?——2022年上半年,债券无熊市,降息或将锦上添花

从社融结构来看,2022年上半年大概率是票据融资同比上行+顺周期融资同比下行的组合(顺周期融资定义为企业中长期贷款,居民经营贷款,居民短期消费贷款,股票融资等受政策波动影响较小的社融科目),历史复盘中在这一组合下,债券从无熊市。如果2022年降息的话,十年期国债将有更大下行空间。

风险提示:货币政策超预期

报告目录

报告正文

前言

12月3日,国务院总理李克强会见IMF总裁格奥尔基耶娃时表示“继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,运用多种货币工具,适时降准,加大对实体经济特别是中小微企业的支持力度,促进综合融资成本稳中有降,确保经济平稳健康运行”。

2021年三季度货币政策委员会例会,我们提示货币政策天平变化的开始,三季度货币政策执行报告,我们提示投资者当前货币政策拐点已现,未来一段时间稳增长将作为政策当局更重要的诉求,宽货币正在路上。当下降准预期发酵,我们重申我们年报《赢己赢彼的稳增长》的观点,2022,降准之上,降息可期。

一、什么时候降准?

2017年以来,降准通常要经过国常会落地,或者是经过国务院政策文件后落地。整个时间窗口大约在国常会和政策文件落地之后的两周之内,最快或需两到三天降准即可落地。

2017年以来,降准没有经过国常会直接落地的总共有三次,两次是在2018年通过政策文件的形式实施,其中一次是全面降准(2018年4月25日),一次是定向降准(2018年10月15日),剩下一次是在2019年12月23日总理成都考察之后提及“国家将进一步研究采取降准和定向降准,再贷款和再贴现等多种措施”,并且12月24日国务院发布《关于进一步做好稳就业工作的意见》,之后全面降准落地。

值得注意的是,2019年7月李克强总理在达沃斯论坛开幕式上表态“要加强普惠金融服务,采取定向降准、定向中期借贷便利、提高不良贷款率容忍度等措施,鼓励金融机构加大对小微企业的信贷投放。”但当时提及降准后并未立刻降准,而是等到2019年9月4日国常会沟通之后在9月6日形成降准。

当前我们认为降准预期已起,但按照历史规律,仍需静待国常会宣布或者国务院文件落地之后,降准通常才会正式落地。

二、未来的货币政策怎么理解?

根据2018年Q4货币政策专栏,央行明确了量价工具的不同目标,量,保持M2和社融和名义GDP大体匹配;价,利率符合经济潜在增速产出水平要求。我们认为,未来一段时间量价均会有不同层面的放松,2022降准之上,降息可期。

(一)从量上看——降准存在一定程度的必要性

1、调整资产负债表结构需要

阮健弘司长在2019年12月论文《流动性的客观评估与合理调节》中表示,“降准不代表货币政策方向。央行通过调节法定存款准备金率来优化基础货币效率。基础货币的构成中,效率由高到低分别是超额存款准备金、货币发行、法定存款准备金,当准备金率降低,法定准备金占比下降,基础货币效率提高”,“不适宜用大幅扩表的方式提供流动性。考虑到各类公开市场操作、再贷款、再贴现,目前央行对金融机构债权达13万亿,占资产规模的三分之一,央行需要持续的对这13万亿的金融机构债务进行续作,才能保重市场流动性稳定,操作难度大。”

截止2021年10月数据来看,央行对其他存款性公司债权占总资产的比重达到33.69%,再度超过央行资产规模的三分之一。11月份央行已经续作了1万亿MLF,12月和1月仍有1.45万亿MLF到期,续作的操作难度较大,因此降准或是调整央行资产负债表结构的较好的选择。

2、稳定社融与M2增速与名义GDP增速相匹配需要

2017年以来,当社融增速与GDP增速的差值小于2.5%的时候,央行通常都会进行降准操作。2018年社融增速与GDP的增速差值持续小于2.5%,年内央行全面降准三次,定向降准一次。2021年3季度,社融存量同比为10%,GDP隔年同比为7.66%,二者差值为2.34,明显小于2.5%。在此情境下,央行为了保证社融增速与名义GDP相匹配的视角来看,降准也是一个相对适宜的选择。

(二)从价上看——2022年降息值得期待

1、应该降息的四个理由

首先,2022年降息符合央行货币政策框架理论。央行2018年第四季度的货币政策执行报告专栏表明,利率水平应该符合保持经济在潜在产出水平要求。根据央行2021年4月的测算,十四五期间,我国的潜在经济增速在5.1%-5.7%之间。2021年9月,易纲行长在《金融研究》刊发文章《中国的利率体系与利率市场化改革》表明“中国的经济潜在增速仍有望维持在5%-6%的区间”。由此可见,当经济增速破5压力较大时,央行是有降息工具启动的框架支持。

其次,企业利润转负从来伴随降息。根据历史经验来看,工业企业利润通常领先PPI一个季度转负。我们预计2022年二季度企业利润同比或有穿负可能,这预示着当时央行降息的概率将增加。

第三,直达不够。直达工具仍将有,但尚难一条腿走路。再贷款再贴现政策2020年约有1.8万亿,仅2021年三季度中长期贷款同比增量下滑约为1.2万亿,单独靠直达工具或难以对冲中长期贷款的过快下滑。

第四,我们构建的DR007领先模型指引利率中枢需适当下移。模型测算2021年二季度末DR007均值约为2.1左右,按照央行DR007利率在OMO7天利率上下波动的视角来看,OMO利率也有下移的必要。

2、能降息的两个理由

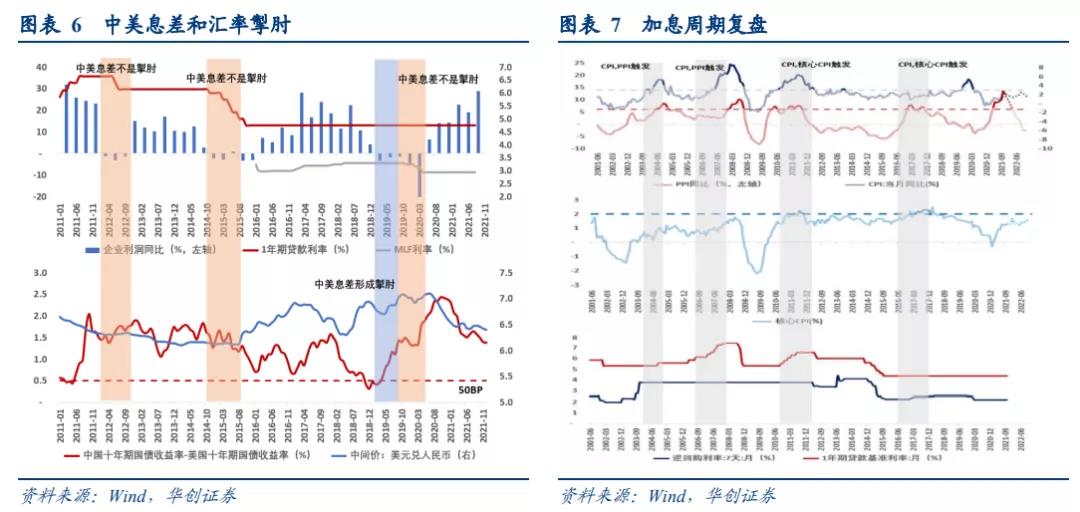

首先,从物价掣肘看,窗口期是明年前三季度。经验而言,一般PPI过6%、CPI过3%、核心CPI过2%,三者有其二就可结束宽松周期;2022年若能出现上述组合也是2022年秋季后才有望看到。因此2022年前三季度,存在物价掣肘弱化的战略降息窗口期。

其次,从外部掣肘看,窗口期也是明年前三季度。经验而言,一般中美货币周期反向时,中美息差收窄到50bp同时汇率达到前期敏感位,货币政策独立性会有所掣肘,很难做到完全以内为主。当前中美息差仍有140BP、美元兑人民币汇率目前为6.4左右,距离前期7以上的敏感位仍有较大空间。资本市场利率期货隐含加息概率定价2022年7月美联储加息落地,也就意味着2022年秋季开始存在较大的外部货币政策进一步收紧的不确定性。我国至少在明年年中之前都可以保持相当的货币政策独立性,货币政策可以以内为主的战略窗口期也是前三季度。

三、2022年上半年,债券无熊市,降息或将锦上添花

最近几年以来,社融存量同比的波动越来越小,个别月份社融读数抬升与否通常与政府发债节奏错位有较强关系,并不必然意味着信用真实企稳或者修复。在此情景下,我们将社融重新拆分为三部分,这三部分定义为宽货币融资,逆周期融资和顺周期融资。这三部分也都对应着经济政策调控的过程。先是货币政策边际宽松,再到逆周期政策逐步发力,随后是微观主体经济活力的逐步修复。

对于十年期国债而言,最舒服的时间窗口,就是货币政策宽松到微观主体活力开始见底修复的时间窗口内。我们以票据融资表征货币政策宽松的开始,顺周期融资表征微观主体经济活力修复的趋势。历史回归来看,票据融资同比回正上行+顺周期融资同比下行的组合窗口内,债券市场走出了三牛一震荡的四轮周期。

值得一提的是,历史上社融同比读数抬升不必然意味着债券市场牛市的终结。例如,2015年年中开始,社融同比读数回升,但是顺周期融资同比还在下滑,在此情境下,债市仍呈现牛市。

2022年上半年大概率是票据融资同比上行+顺周期融资同比下行的组合,结合历史规律复盘来看,这期间债券从无熊市。如果2022年降息的话,十年期国债将有更大的下行空间。