主要观点

11月PMI数据简述:PMI重回荣枯线以上

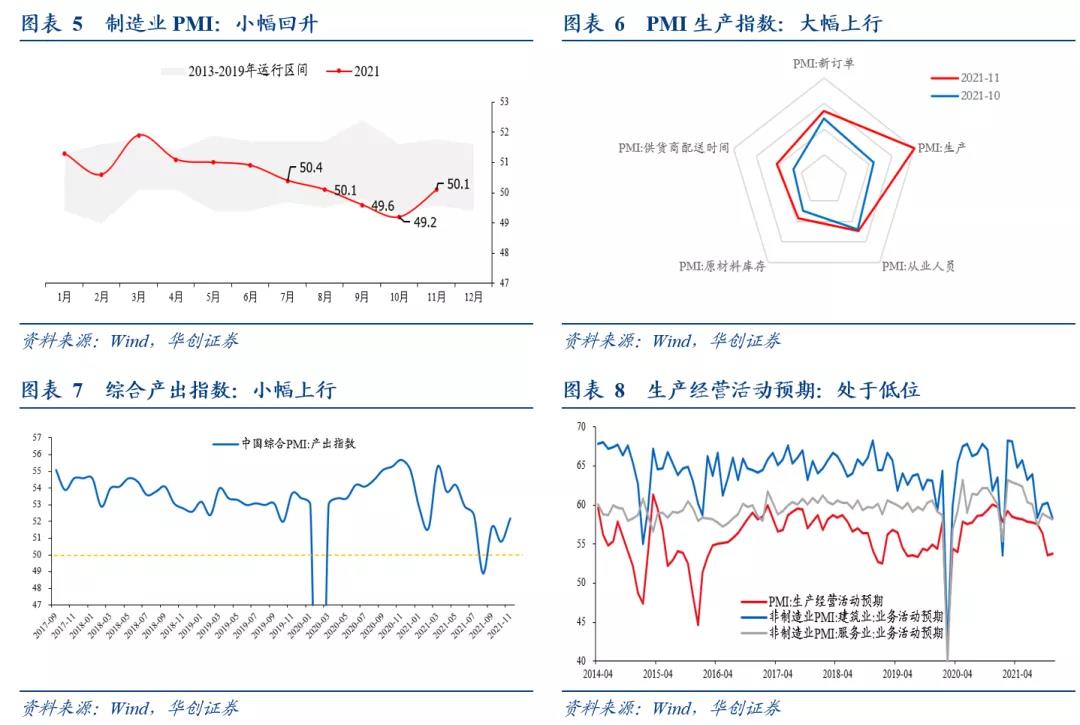

11月制造业PMI为50.1%,前值为49.2%,回升0.9个百分点。具体分项来看:1)PMI生产指数为52.0%,前值为48.4%。生产指数环比回升3.6个百分点。2)PMI新订单指数为49.4%,前值为48.8%,环比回升0.6个百分点。PMI新出口订单指数为48.5%,前值为46.6%。3)PMI从业人员指数为48.9%,前值为48.8%。4)供货商配送时间指数为48.2%,前值为46.7%。5)PMI原材料库存指数为47.7%,前值为47%。

价格层面:出厂价格指数大幅回落。11出厂价格指数为48.9%,前值为61.1%。原材料购进价格指数为52.9%,高于前值72.1%。

PMI数据解读:内需不稳,面强里弱

11月制造业PMI有三个明面上的值得关注的改善。分别是PMI重回荣枯线以上、PMI生产指数强劲反弹,PMI新订单指数小幅改善。但这些改善,我们判断,可能都不是来自内需的改善(注:参见下文)。这意味着,经济恢复的质量不高,甚至仍有一定的下行风险。后续稳增长的重心可能主要在稳内需层面。

(一)面强里弱一:怎么看PMI的上行?主要来自生产的上行。

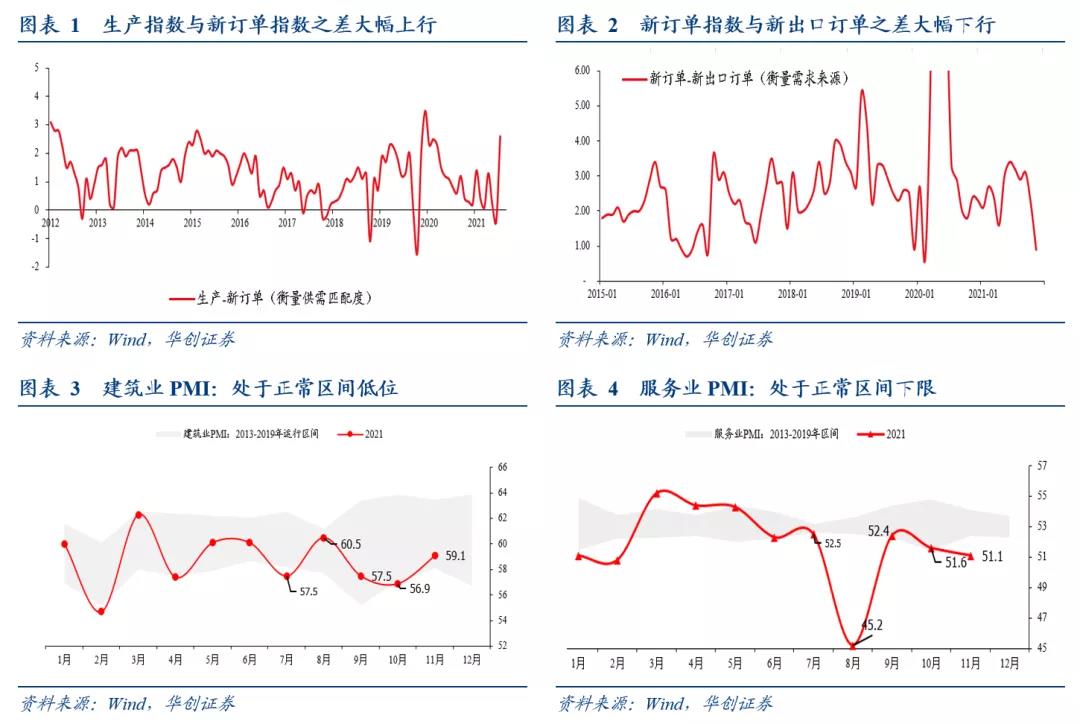

11月PMI上行至50.1%,前值为49.2%,上行0.9%。其中生产指数从10月的48.4%大幅上行至11月的52%,但,新订单指数依然在荣枯线以下。

这样的反弹能持续吗?如果需求不改善,很难。如果我们观察生产指数与新订单之差(衡量供需匹配度),那么11月无疑是上行到了一个历史高位(2.6%)。上一次这样的情况(2%以上)发生在2020年3-7月,疫情冲击下,生产明显强于需求的时候。

(二)面强里弱二:怎么看PMI新订单指数的上行?主要是因为新出口订单有所上行。内需可能有在进一步走弱。我们可以从这么几个角度观察。

1)观察新订单与新出口订单之差,11月明显走低,降至0.9%。

2)观察中采的调研数据:中采官网反馈,制造业中,反映市场需求不足的企业比重较上月上升4个百分点至37.6%;非制造业中,反映市场需求不足的非制造业企业比重仍在46.2%的较高水平,较上月上升1个百分点。

3)观察建筑业、服务业的PMI指数:建筑业PMI有所反弹,但依然是2016年以来同期最低位置,反映的是地产景气下行的影响仍在。服务业PMI则进一步下行,与同期比是2012年以来最低位置,反映的是疫情约束下,服务消费仍偏弱。

(三)面强里弱三:怎么看PMI生产指数的上行?

因为能耗双控的约束大幅放松吗?我们判断这可能不是主要原因。因为从高耗能行业PMI看,11月为47.4%,仅比上月略升0.2个百分点。而高技术制造业、装备制造业和消费品行业PMI分别为53.2%、51.7%和51.4%,上行幅度都高于高耗能行业。

更主要的原因可能是,煤炭保供+需求走弱共同叠加下,工业品价格快速回落,中下游开始积极采购,补库,带动的生产上行。相关的数据包括,11月PMI出厂价格指数回落至荣枯线以下,产出品库存、采购、原材料库存等指数明显上行,中小型企业(中下游居多)11月生产指数明显上行,消费品行业PMI大幅上行。

这意味着,若需求持续偏弱,短暂的补库之后,生产指数的回升不可持续。

风险提示:

疫情反复,地产景气继续下行.

报告目录

报告正文

一、内需不稳,面强里弱

11月制造业PMI有三个明面上的值得关注的改善。分别是PMI重回荣枯线以上、PMI生产指数强劲反弹,PMI新订单指数小幅改善。但这些改善,我们判断,可能都不是来自内需的改善(注:参见下文)。这意味着,经济恢复的质量不高,甚至仍有一定的下行风险。后续稳增长的重心可能主要在稳内需层面。

1、面强里弱一:怎么看PMI的上行?主要来自生产的上行。11月PMI上行至50.1%,前值为49.2%,上行0.9%。其中生产指数从10月的48.4%大幅上行至11月的52%,但,新订单指数依然在荣枯线以下。

这样的反弹能持续吗?如果需求不改善,很难。如果我们观察生产指数与新订单之差(衡量供需匹配度),那么11月无疑是上行到了一个历史高位(2.6%)。上一次这样的情况(2%以上)发生在2020年3-7月,疫情冲击下,生产明显强于需求的时候。

2、面强里弱二:怎么看PMI新订单指数的上行?主要是因为新出口订单有所上行。内需可能有在进一步走弱。我们可以从这么几个角度观察。

1)观察新订单与新出口订单之差,11月明显走低,降至0.9%。去年2月,内需最弱的时候,这一差值在0.6%。其他时候,基本在2-3%之间。

2)观察中采的调研数据:中采官网反馈,制造业中,反映市场需求不足的企业比重较上月上升4个百分点至37.6%;非制造业中,反映市场需求不足的非制造业企业比重仍在46.2%的较高水平,较上月上升1个百分点。

3)观察建筑业、服务业的PMI指数:建筑业PMI有所反弹,但依然是2016年以来同期最低位置,反映的是地产景气下行的影响仍在。服务业PMI则进一步下行,与同期比是2012年以来最低位置,反映的是疫情约束下,服务消费仍偏弱。

3、面强里弱三:怎么看PMI生产指数的上行?因为能耗双控的约束大幅放松吗?我们判断这可能不是主要原因。因为从高耗能行业PMI看,11月为47.4%,仅比上月略升0.2个百分点。而高技术制造业、装备制造业和消费品行业PMI分别为53.2%、51.7%和51.4%,比上月上升1.2、0.5和1.7个百分点,上行幅度都高于高耗能行业。

更主要的原因可能是,煤炭保供+需求走弱共同叠加下,工业品价格快速回落,中下游开始积极采购,补库,带动的生产上行。相关的数据包括,11月PMI出厂价格指数回落至荣枯线以下,产出品库存、采购、原材料库存等指数明显上行,中小型企业(中下游居多)11月生产指数明显上行,消费品行业PMI大幅上行。这意味着,若需求持续偏弱,短暂的补库之后,生产指数的回升不可持续。

二、数据简述:PMI重回荣枯线上

11月制造业PMI为50.1%,前值为49.2%,回升0.9个百分点。具体分项来看:

1)PMI生产指数为52.0%,前值为48.4%。生产指数环比回升3.6个百分点。2)PMI新订单指数为49.4%,前值为48.8%,环比回升0.6个百分点。PMI新出口订单指数为48.5%,前值为46.6%。3)PMI从业人员指数为48.9%,前值为48.8%。4)供货商配送时间指数为48.2%,前值为46.7%。5)PMI原材料库存指数为47.7%,前值为47%。

除了制造业PMI这五大分项外,11月PMI中其他值得关注的指标有:

1)价格:出厂价格指数大幅回落。11出厂价格指数为48.9%,前值为61.1%。原材料购进价格指数为52.9%,高于前值72.1%。统计局解读看,“出厂价格指数降至临界点以下,表明近期‘保供稳价’等政策落实力度不断加大,价格快速上涨势头得到遏制。从行业情况看,化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的两个价格指数均显著回落,降至临界点以下,表明部分基础原材料生产行业的采购价格和产品销售价格回落明显。”

2)库存:企业备货意愿有所加强,国内外采购活动都较快回升。11月采购量指数为50.2%,前值为48.9%。原材料库存指数为47.7%,前值为47%,产成品库存指数为47.9%,前值为46.3%。进口指数为48.1%,前值为47.5%。根据中采官方解读,“11月份,保供稳价政策不仅推动原料价格增速放缓,也保障了制造业原材料的稳定畅通供给,从而促进企业生产活动较快上升。”

3)外贸:出口指数继续回升。11月新出口订单指数为48.5%,前值为46.6%。根据统计局解读,“受世界经济持续复苏、国外圣诞消费季临近等因素影响,外贸景气度延续上月改善态势,……从行业情况看,医药、汽车、电气机械器材等行业新出口订单指数均高于上月3.0个百分点以上,升至扩张区间,行业出口产品订货量有所增加。”

4)分规模看:中、小型企业景气度有所改善。11月PMI中型企业为51.2%,前值为48.6%;小型企业PMI为48.5%,前值为47.5%。大型企业PMI为50.2%,前值为50.3%。生产层面,中型企业PMI生产指数为54.8%,大幅高于前值47.5%,小型企业PMI生产指数为48.8%,高于前值45.8%。

5)经营活动预期:未见明显改善。11月制造业PMI生产经营活动预期为53.8%,略高于前值53.6%。服务业与建筑业业务活动预期则小幅下行。

6)综合指数:11月综合PMI产出指数为52.2%,前值为50.8%。