今日财经市场5件大事:美伊和平协议预期提升、油价与债券收益率成焦点

2021年11月以来高层的频频表态似乎让市场对政策转向充满期待,不过我们认为政策全面转向可能较以往更渐进。2021年11月以来,无论是李克强总理在经济形势专家和企业家座谈会再次强调“保持经济运行在合理区间”,还是第三季度货币政策执行报告不提“总闸门”,明确提出“稳定市场预期,努力完成今年经济发展主要目标任务”、“增强信贷总量增长的稳定性”,透露出政策稳增长的诉求确实在上升。但是这是否意味着政策“拐点”已经来临?我们从领先指标、市场表现和历史经验来看,当前谈论政策全面转向可能为时尚早。

从领先指标来看,信贷脉冲是观察政策全面转向的重要窗口。信贷脉冲反映的是实体经济新增信贷相对于经济增长的表现,一般而言当政策支持力度足够强时才能扭转经济下滑造成的信贷需求疲软。从图1看,信贷脉冲在2021年第四季度可能出现企稳的迹象,但后续会像2018年至2019年那样保持低位、“二次触底”,还是像更早的时期、例如2012年和2015年那样显著反弹,尚存在很大的不确定性。

从市场来看,观察政策全面转向的一个信号是房地产股能否持续跑赢大盘。如图2所示,历史上A股房地产行业相对大盘的走强与信贷脉冲的回升往往是一致的,比如在2008年8月地产股就开始跑赢大盘,早于当年11月4万亿刺激计划出台时信贷脉冲的见底;2012年初地产股相对大盘的持续反弹,也早于年中央行降准和降息后信贷脉冲的企稳;2015年下半年地产股开始跑赢大盘,则与货币政策全面宽松下信贷脉冲的回升完全同步。唯一的例外是2020年上半年,地产股在信贷脉冲回升的过程中持续跑输大盘,但这主要受疫情冲击的特殊影响。

11月以来虽然地产股相对大盘虽偶有走强,但整体上并未形成趋势。我们认为这意味着政策上仍是边际上的宽松,尚未有全面转向之势,这也预示着短期内信贷脉冲的企稳回升相当有限。

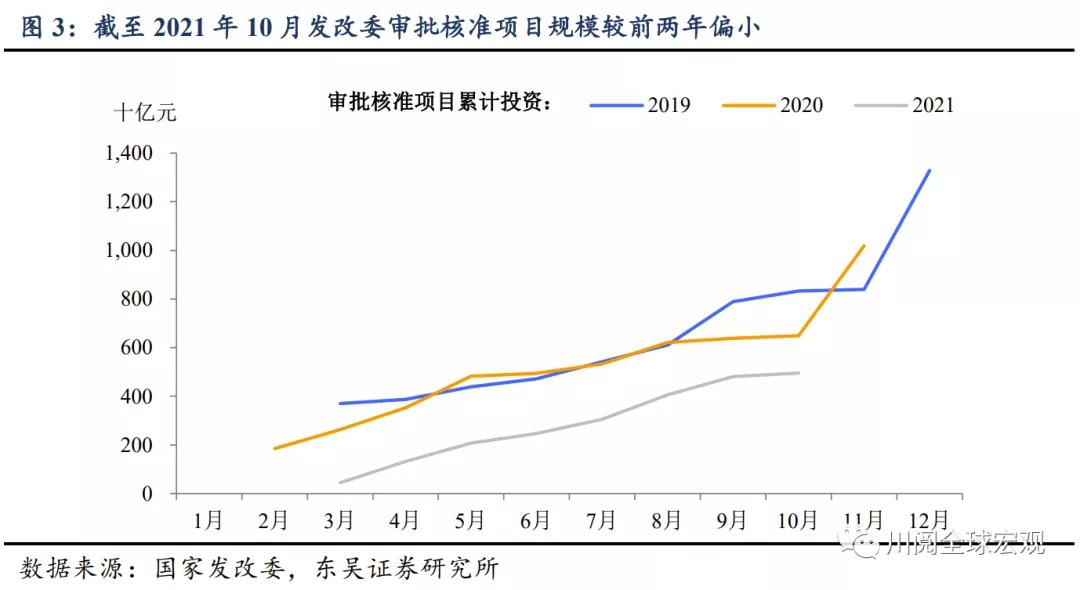

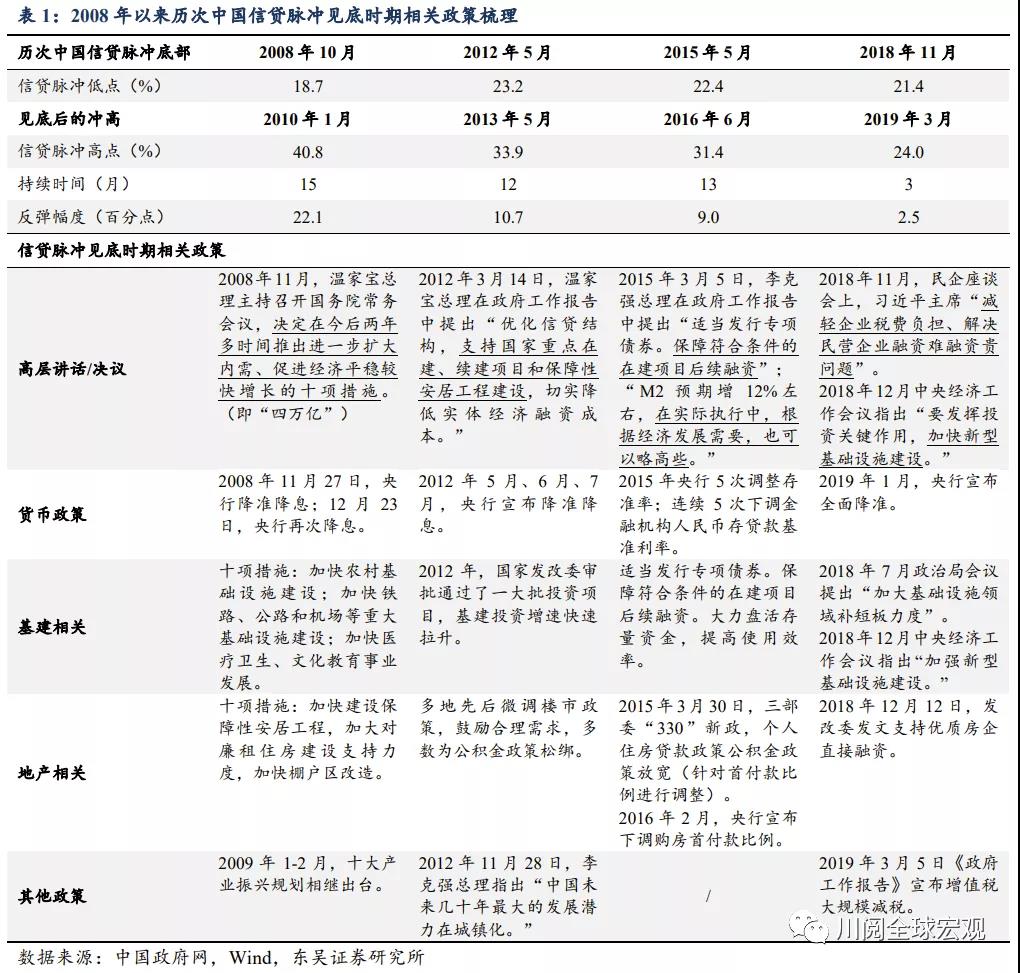

从历史经验来看,11月以来的政策表态和支持力度可能尚不足以构成政策的全面转向。如表1所示,我们从高层表态,货币政策、地产和基建政策方面来对比前几轮政策转向的背景。比较来看,当前在转向“要素”上,尚缺乏顶层的政策定调,这可能需要12月的政治局会议和中央经济工作会议来“掌舵”;货币政策方面,如果没有再次降准,央行可能还需要继续加大再贷款等结构性政策对于稳信用的支持力度;地产政策方面,虽然按揭和开发贷有所放宽,但需求端限购限价、预售资金的监管依然没有明显的放松;基建方面,虽然专项债有所加速,但项目落地的进度和规模还有待确认。

总结而言,从历史模式来看,顶层定调之后,货币、地产、基建政策逐步转向、形成合力,信贷脉冲才能企稳回升。而回升的空间则往往取决于各项政策放松和支持的力度,接下来值得重点关注的时间点是12月中旬的政治局和中央经济会议的召开。

风险提示:疫情扩散超预期;美联储货币政策超预期收紧;地产行业出现大面积违约,政策被迫宽松稳定市场