英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

在当前市场对于经济下行的一致性预期下,2021年10月经济数据的主要关注点是这种下行风险是缓解还是加剧?虽然单月数据上出现了工业生产和消费的反弹,但正如下文的分析,这种回升的持续性是有限的。同时,由于房地产行业的持续降温正在向更多行业外溢,以及市场期待的基建投资可能要到2022年一季度反弹,四季度的经济增长仍将处于一个探底的过程中。鉴于当前经济下行在需求放缓的同时叠加了供给的受限,“跨周期调节”下的政策应对很可能是先缓解供给再刺激需求,并且更趋于基建发力而非地产放松。这就意味着对于短期经济的下行将缺乏有效的政策对冲。因此,我们预计近几日房产股超额表现不可持续,未来政策托底的信号将更多体现在基建股相对大盘的回升上(图1)。

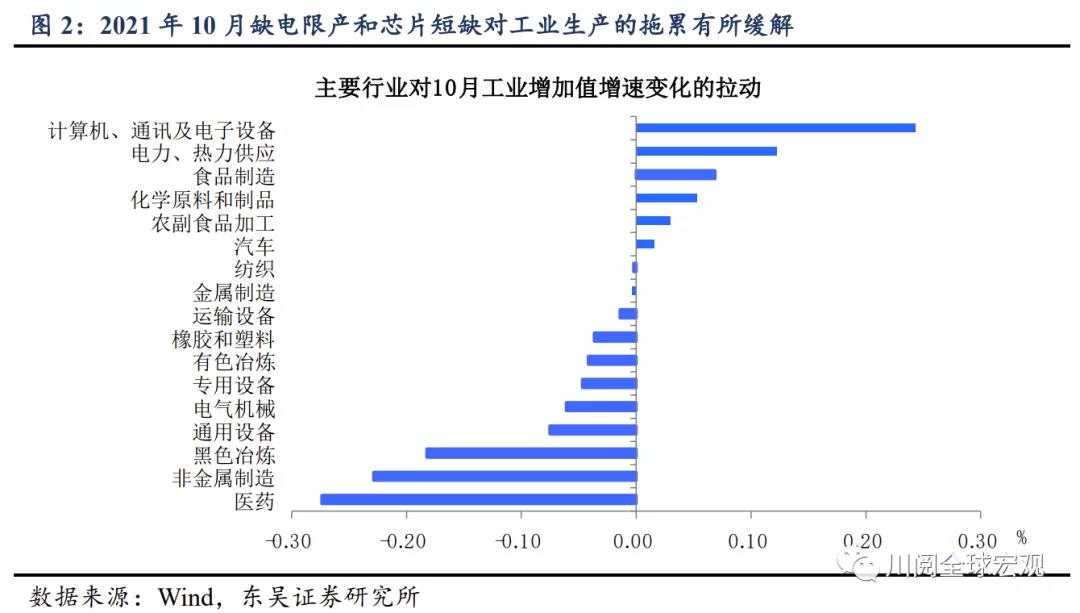

2021年10月工业生产低位反弹,但持续性有限。10月工业增加值同比从9月的3.1%回升至3.5%,季调环比0.39%则是7月以来的新高,明显好于市场预期。我们认为这种反弹的背后主要受如下两点因素的影响:一是上游缺煤限电的缓解带动电力和热力供应生产的回升,二是下游芯片短缺的缓解提振了汽车生产(图2)。然而,近期房地产投资下行对工业生产的拖累也在显现,比如10月钢材和水泥的负增长进一步加剧,叠加北京冬奥会前对于钢企的限产不会放松,预计四季度工业生产的增速仍将在低位运行。

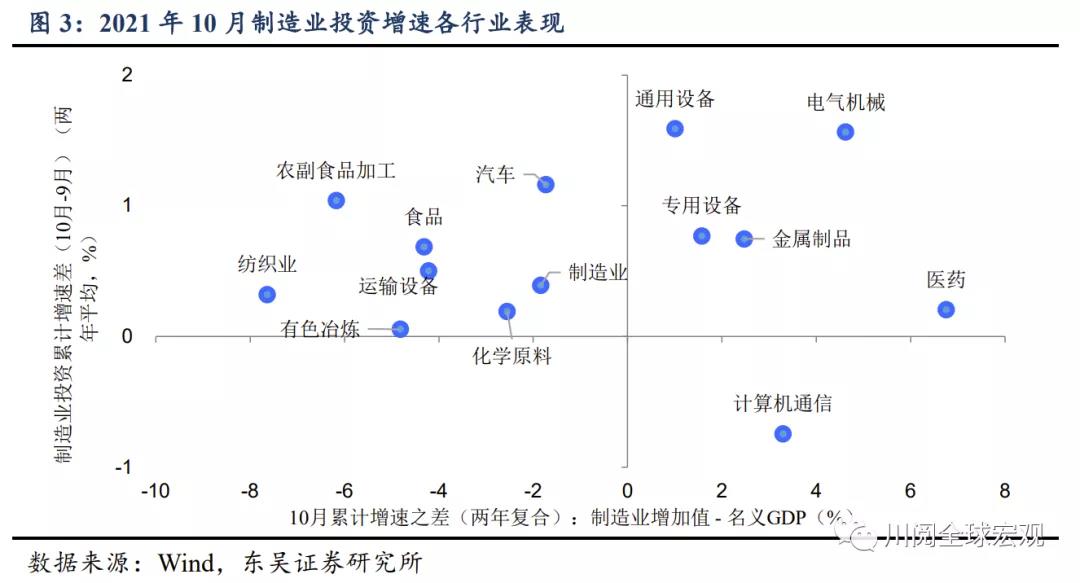

制造业投资的改善主要集中于出口导向型行业。制造业投资单月同比增速自7月以来逐月改善,我们认为主要来自出口景气和价格上涨两方面因素支撑。一方面,下半年以来出口维持高度景气,出口导向型行业如通用设备、电气机械、专用设备、汽车制造业投资同比增速持续改善;另一方面,随着10月PPI-CPI剪刀差见顶,在CPI温和回升、食品消费进一步改善预期下,食品制造业、农副食品加工制造业投资同比增速连续两个月快速提升(图3)。

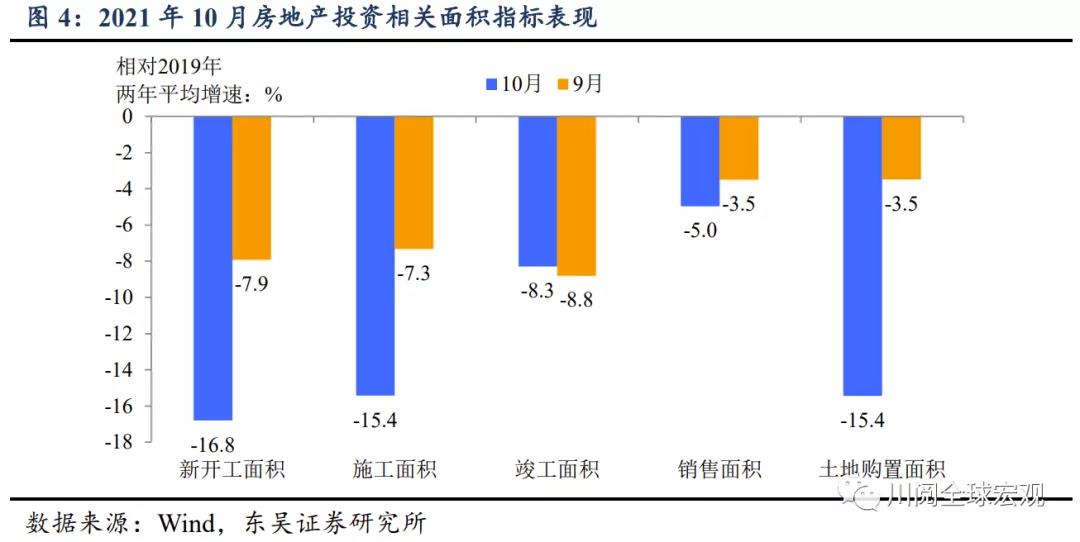

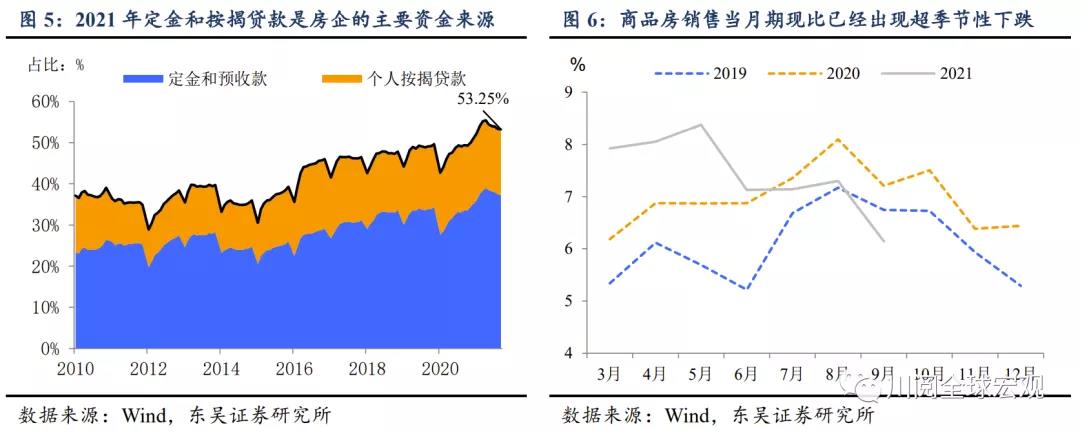

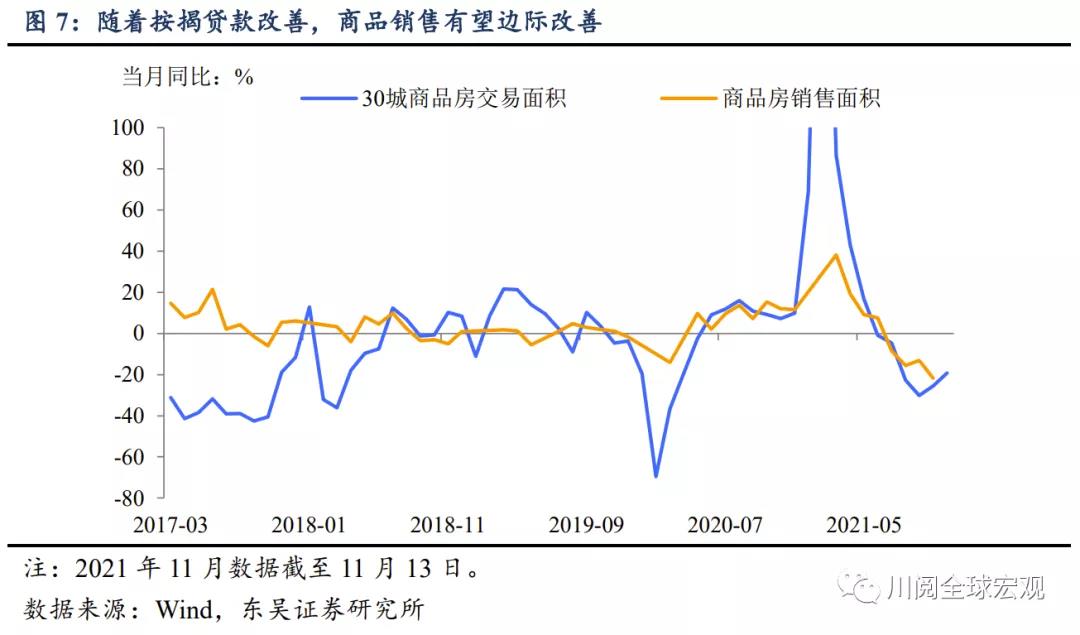

高周转模式难以为继,房地产投资全面降温。10月地产投资如预期继续降温,开发投资当月两年复合增速下降至-5.4%(2019-2021年,下同),从分项看,除竣工面积同比降幅收窄外,其他主要面积指标均继续恶化(图4)。尽管央行强调稳定地产融资,但由于预售资金监管收紧以及部分银行将按揭和竣工挂钩,地产行业传统高周转模式难以为继,房企被迫面临从预售制向现房销售转变,这一方面会导致地产行业被动去杠杆,另一方面也会迫使房企加快竣工、回笼资金(图5、图6)。从高频数据来看,由于按揭的增加,11月商品房销售可能有所改善(图7),但新开工和施工依旧不容乐观。

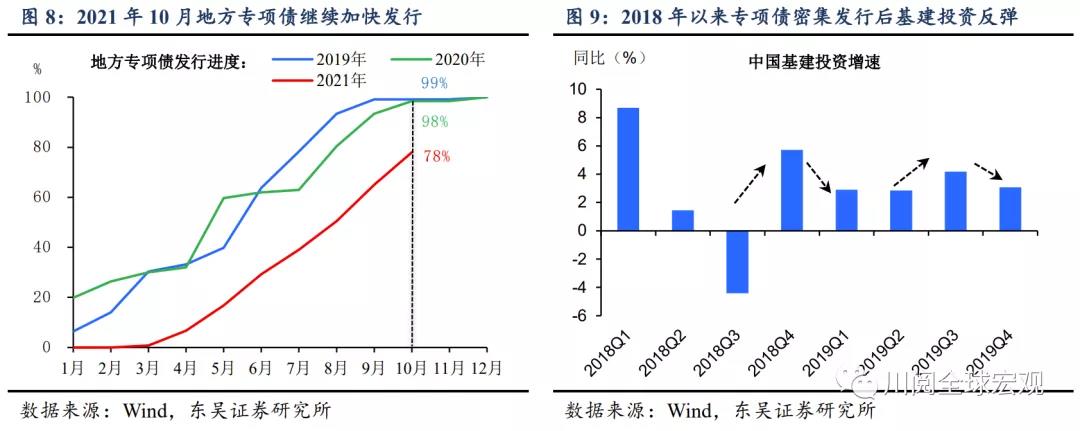

专项债发行加速下基建投资开始企稳。随着9月以来地方专项债发行的加速(图8),10月基建投资呈现出一定的企稳迹象,其中不含电力的基建投资两年复合增速由9月的-1.8%回升至0.9%,三个月来首次转正。鉴于今年新增专项债额度有望在11月底前基本发行完毕,并且2022年的专项债额度有望在年底提前下达,参照以往基建投资发力滞后专项债密集发行大约一个季度的经验(图9),我们预计基建投资将在明年一季度明显反弹。

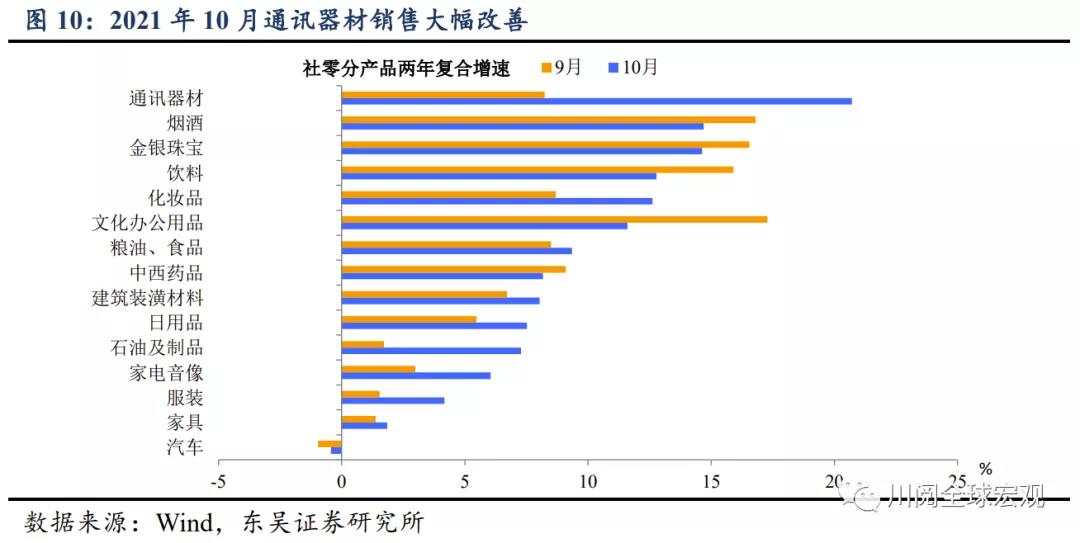

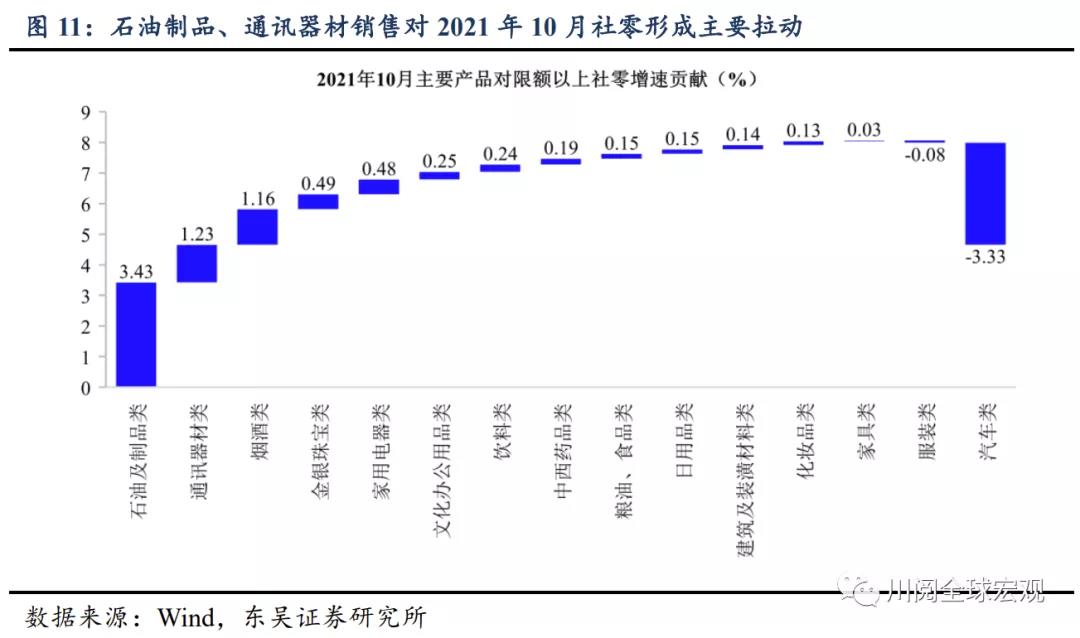

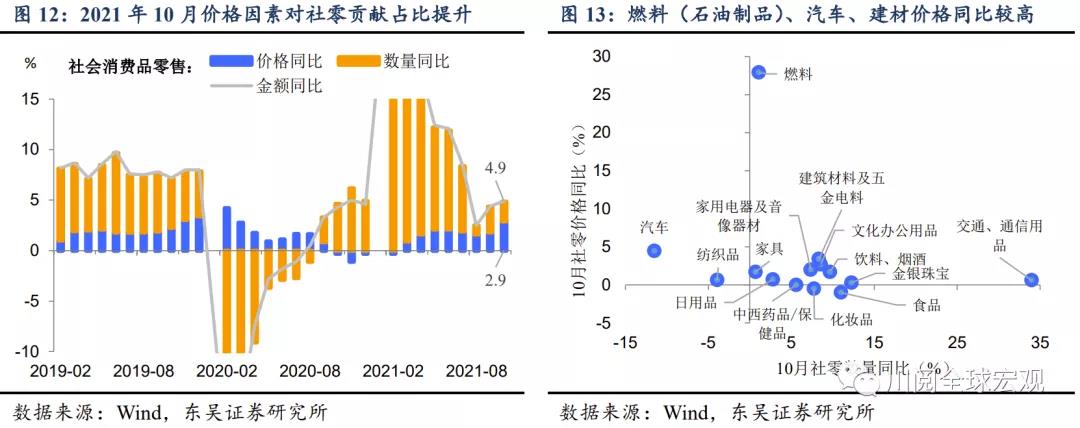

可选消费改善超预期,价格因素对消费贡献提升。由于2021年10月以来疫情在北方多省扩散,市场普遍预期居民消费再度恶化。然而10月社零两年复合增速较上月明显改善,超出市场预期。我们认为有如下三个原因:(1)10月以来这一轮局部疫情影响程度有限。10月以来疫情传播省份社零仅占全国的6.7%(2020年),参考我们此前报告《“滞涨”对居民消费有何影响》,疫情传播省份的经济水平决定了其影响程度,因此10月局部疫情影响相对有限。(2)可选消费品如通讯器材、化妆品、家电、服装销售两年复合增速较9月提升幅度较大(图10),尤其通讯器材(即手机)销量大幅增加,我们认为主要受益于9月苹果召开新品发布会以及近期芯片紧缺缓解;此外随着汽车供给紧缺的缓解,汽车销售对社零拖累程度收窄(图11)。(3)社零价格同比贡献提升(图12),其中PPI-CPI传导较为通畅的燃料、汽车、建材产品销售价格同比贡献较高(图13)。

风险提示:疫情扩散超预期,国内外政策超预期