美伊和谈陷僵局,亚洲股市下跌,科技股涨势受挫

事 项

2021年10月,新增社融1.59万亿(前值2.9万亿),新增人民币贷款8262亿(前值1.66万亿),社融存量同比增长10%(前值10%),M2同比增长8.7%(前值8.3%),M1同比增长2.8%(前值3.7%)。

主要观点

问题提出——近期支小再贷款和碳减排等直达实体的货币投放的方式,能否跳过“宽货币”直接起到“宽社融”的效果?

回顾历史——过去怎么投放货币?——外汇占款+货币政策工具

2001年到2014年期间,我国属于外汇占款增长引起的被动扩表模式。这段时间我国面临国际收支大额双顺差,同时由于强制结汇制度以及央行对汇率的常态式干预,引致央行外汇储备持续增加。

2014年以后,随着外汇占款的基本稳定,我国逐步摆脱了外汇占款增长导致的被动扩表模式,货币政策的自主性明显增强。央行的各类货币政策工具成为其投放基础货币的主要方式。除去传统的公开市场操作以外,在此期间,央行创立了MLF,SLF,TMLF,PSL等多种创新性流动性工具。近期的支小再贷款以及碳减排工具也属于这类货币投放工具。

货币投放面临的困境?——央行没法控制资金的流向

货币投放的困境在于央行没有办法控制资金流动的方向。国家政策对碳排放,对绿色经济,对小微企业有扶持,那自然希望对这类企业的资金借贷能有优惠政策。但是资本是逐利的,大家都希望借来资金投向回报高的行业。这里就产生了一个矛盾,如果政策导向的行业本身就是高回报、来钱快的话,政府就没必要对这类行业进行扶持了,市场资金自己就会用脚投票。既然要扶持,自然就是短期获利不明显,或者是行业本身处于发展初期阶段,尚不成熟。在此情境下,直达实体的货币投放工具也就应运而生。

直达实体的货币投放工具的优势在于确保资金的精准滴灌。以近期的碳减排工具为例,央行一方面要求排碳信息公开披露,另一方面采用的是“先借后贷”的直达机制。商业银行只有确保该项目是减碳投资后,才能回来找央行“报销”。这从某种程度上减少了资金流向非政策支持领域的乱象。

直达实体的货币投放工具能代替传统投放模式吗?——短期仍有难度

直达实体的货币投放工具的意义更重要体现在对于我国经济发展模式的指示意义,而不是以绕开宽货币来进行宽信用为目标。截至今年9月份,央行对其他存款性公司债权虽然减少了905亿,但央行两次降准共释放1.55万亿资金。而支小再贷款的额度仅有3000亿,占比约为五分之一。

除此之外,定向投放的另一层意义在于,当社融、M2增速下滑较快与名义GDP增速不再匹配,而货币政策又由于各类掣肘(例如今年下半年的类滞胀)短期难以明显宽松时,央行有了绕开宽货币环节直接支撑社融和M2的方式。

短期来看,虽然直达工具对宽信用有一定程度的支撑,但单独依靠直达工具完成宽信用的目标仍有一定难度。长期来看宽货币将难以跳过。

10月社融数据有何意义?——表观读数或阶段性筑底,但企业长期融资需求仍处低位

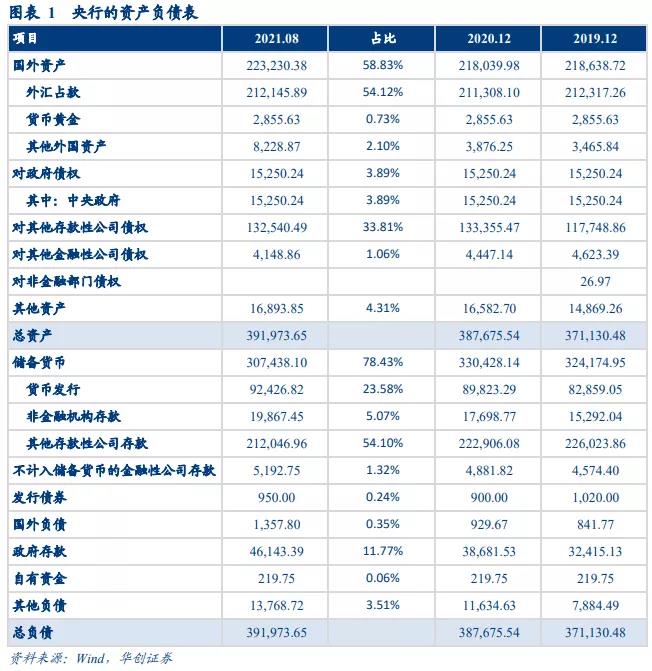

虽然从表观读数来看,10月社融存量同比不再明显下滑,但这主要与政府债发行错位有直接关系。四季度政府债对社融的拉动在0.25个百分点左右。但以企业中长期贷款+信托贷款+委托贷款表征的企业中长期融资增量仍显著低于季节性增长。企业的长期融资需求仍处低位。

风险提示:

货币政策理解不到位。

报告目录

报告正文

前言

疫情以来,各种直达实体的结构性工具成了央行政策工具的主要手段之一。特别是2021年9月以来,9月初的支小再贷款和11月8日的碳减排工具都是定向直达的投放方式。本文试图对这一投放机制进行探讨,进而判断未来能否通过绕过宽货币的方式来完成信用宽松。

一、央行究竟如何投放货币?

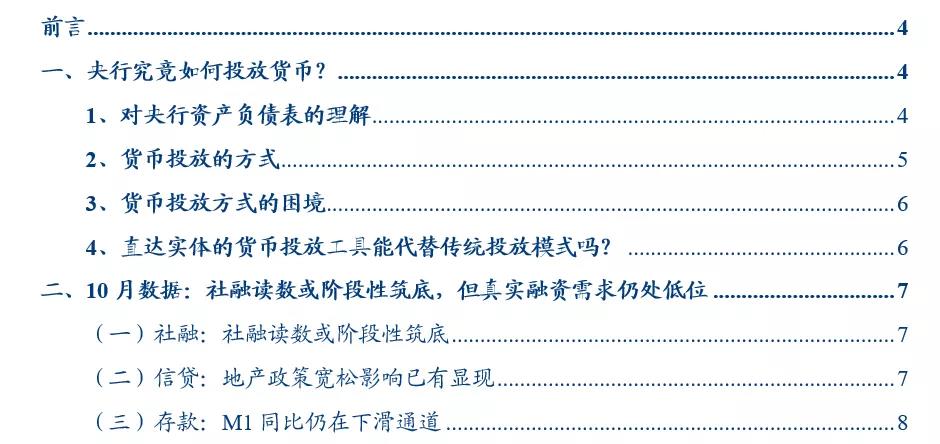

要了解央行投放货币的方式,我们首先观测一下央行的资产负债表。央行的资产负债表主要反映了央行与银行之间的关系。与企业资产负债表明显不同的是,央行的资产负债表只有资产和负债项,这是因为央行的“发行货币”本质上都是央行对社会的欠条。

(一)对央行资产负债表的理解

央行资产负债表科目较多,我们简单的对各个科目加以理解。

首先从资产端来看,资产端的科目是指央行用货币做了什么。外汇占款是指央行收购外汇资产而投放的人民币。货币黄金是指央行购买黄金投放的人民币。其他国外资产是指央行持有的IMF头寸,SDR等。对其他存款性公司债权是指央行对商业银行以及政策性银行的货币投放。对政府债权(中央政府)是指央行在二级市场持有的国债,主要是特别国债。对其他金融性公司债权是指央行向非银机构投放的钱,这个指标只在发生大型金融风险时上升。其他资产是指一些杂项,这一部分央行没有准确解释。

其次从负债端来看,负债端的科目是央行对整个社会的欠条。货币发行包含流通中的现金(M0)以及占比不到10%的库存现金。非金融机构存款即是第三方支付平台(如支付宝,微信)在央行的备付金存款。其他存款性公司存款,即为存款准备金。分为两部分,法定存款准备金和超额存款准备金。法定存款准备金是强制要求缴纳的,属于被“冻结”的流动性。发行债券是指央票发行规模。不计入储备货币的金融性公司存款是指证券公司,财务公司,信托公司这些没有派生货币能力的机构缴纳的准备金,国外负债是指国外机构在央行存放的资金,自有资金是指央行资本金,其他负债是指正回购余额+金融机构以外币缴存的准备金。

(二)货币投放的方式

根据上述分析来看,资产端事实上是央行投放货币的各种方式,其目的最终是影响负债端的基础货币(储备货币)。从历史来看,资产端变动较大的科目主要有外汇占款以及对其他存款性公司债权,这其实对应了我国货币投放的不同阶段。

2001年到2014年期间,我国属于外汇占款增长引起的被动扩表模式。这段时间我国面临国际收支大额双顺差,同时由于强制结汇制度以及央行对汇率的常态式干预,引致央行外汇储备持续增加,负债端用于对冲外汇占款的央票也在快速增长。当前强制结汇制度退出历史舞台,人民币汇率双向波动也成为常态,我国已摆脱了外汇占款增长导致的被动扩表模式。

2014年以后,随着外汇占款的基本稳定,我国逐步摆脱了外汇占款增长导致的被动扩表模式,货币政策的自主性明显增强。央行的各类货币政策工具成为了其投放基础货币的主要方式。除去传统的公开市场操作以外,在此期间,央行创立了MLF,SLF,TMLF,PSL等多种创新性流动性工具。近期的支小再贷款以及碳减排工具也属于这类货币投放工具。

(三)货币投放方式的困境

货币投放的问题解决了,但是还有另外一个问题,央行没有办法控制资金流动的方向。国家政策对碳排放,对绿色经济,对小微企业有扶持,那自然希望对这类企业的资金借贷能有优惠政策。但是资本是逐利的,大家都希望借来资金投向回报高的行业。这里就产生了一个矛盾,如果政策导向的行业本身就是高回报、来钱快的话,政府就没必要对这类行业进行扶持了,市场资金自己就会用脚投票。既然要扶持,自然就是短期获利不明显,或者是行业本身处于发展初期阶段,尚不成熟。在此情境下,支小再贷款,碳减排等直达实体的货币投放工具也就应运而生。

所谓直达实体的货币投放工具,其本质是确保资金的精准滴灌。以近期的碳减排工具为例,央行明确表示“要求金融机构公开披露发放碳减排贷款的情况以及贷款带动的碳减排数量等信息,并由第三方专业机构对这些信息进行核实验证,接受社会公众监督。”并且,央行采用的是“先借后贷”的直达机制。商业银行只有确保该项目是减碳投资后,才能回来找央行“报销”。这就从某种程度上解决了打着碳减排的名义,实际上资金流向房地产等高风险领域的金融乱象。9月的支小再贷款的运作机制事实上也是同理。

(四)直达实体的货币投放工具能代替传统投放模式吗?

我们认为,直达实体的货币投放工具的意义更重要体现在对于我国经济发展模式的指示意义,而不是以绕开宽货币来进行宽信用作为目标。截至今年9月份,央行对其他存款性公司债权虽然减少了905亿,但央行两次降准共释放1.55万亿资金。而支小再贷款的额度仅有3000亿,占比不到五分之一。

除此之外,定向投放还有一层意义在于,当社融、M2增速下滑较快与名义GDP增速不再匹配,而货币政策又由于各类掣肘(例如今年下半年的类滞胀)短期难以明显宽松时,央行有了绕开宽货币环节直接支撑社融和M2的方式。毕竟,从数量看,M2和社融与名义GDP增速大体匹配是稳健货币政策的重要目标。

总体而言,短期来看,虽然直达工具对宽信用有一定程度的支撑,但单独依靠直达工具完成宽信用的目标仍有一定难度。长期来看宽货币将难以跳过。

二、10月数据:社融读数或阶段性筑底,但企业长期融资需求仍处于低位

(一)社融:社融读数或阶段性筑底

10月新增社融1.59万亿,同比多增1970亿,存量同比仍为10%,与9月相比不变。

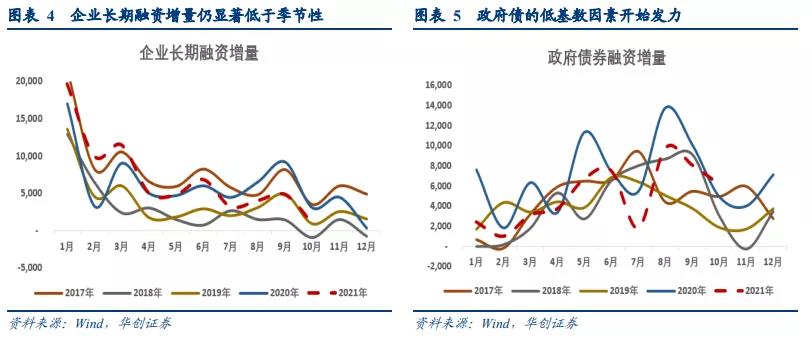

细项数据来看,向实体投放的人民币贷款10月新增7752亿,同比多增1089亿元。非标融资10月收缩2120亿元,同比去年下滑18亿元。其中:未贴现银行承兑汇票减少886亿元,同比少减203亿;委托贷款减少173亿元,同比少减1亿元;信托贷款减少1061亿元,同比多减186亿元。直接融资方面,企业债券净融资2030亿元,同比少233亿元;非金融企业境内股票融资846亿元,同比少81亿元。政府债券净融资6167亿元,同比多1236亿元。

值得注意的是,虽然从表观读数来看,10月社融存量同比不再明显下滑,但这主要与政府债发行错位有直接关系。今年11月12月政府债供给量约为1.9万亿,去年同期仅有1.1万亿。这意味着四季度政府债对社融的拉动在0.25个百分点左右。但另一方面,以企业中长期贷款+信托贷款+委托贷款表征的企业中长期融资增量仍显著低于季节性增长。企业的长期融资需求仍处低位。

(二)信贷:地产政策宽松影响已有显现

10月新增人民币贷款8262亿,同比多增1364亿。人民币贷款余额190.29万亿元,同比增长11.9%,增速与上月末持平,比上年同期低1个百分点。

细项来看,其中,居民短期贷款增加426亿元,同比增加154亿元;居民中长期贷款增加4221亿元,同比多增162亿元。企业短期贷款减少288亿元,同比少减549亿。企业中长期贷款新增2190亿元,同比少增1923亿元。票据融资新增1160亿元,同比多增2284亿元。

近期随着对居民合理需求的按揭贷款管控适当放松,居民中长期贷款有了边际起色。7、8月份居民中长期贷款增量已是仅五年最低值。不过值得关注的是,10月居民中长期贷款的回升或与按揭贷款放松后的报复性需求回升有关,但这种需求本身未必具有可持续性。居民中期贷款同比是否止跌企稳仍需观察一段时间。

(三)存款:M1同比仍在下滑通道

10月M1同比从9月的3.7%进一步回落至2.8%,M2同比抬升0.4个百分点至8.7%。

10月份人民币存款增加7649亿元,同比多增1.16万亿。月末人民币存款余额229.95万亿元,同比增长9.1%,增速比上月末高0.5个百分点,比上年同期低1.2个百分点。具体来看,财政性存款增加1.11万亿元,同比多增2050亿元。企业存款减少5721亿元,同比少减2921亿元。居民存款减少1.21万亿元,同比多减2531亿元。非银行业金融机构存款增加1.24万亿元,同比多增9482亿元。