韩国散户投资者在Kospi创纪录波动后大举撤退

类滞胀和供给约束下,结构性工具的破局。2021年第三季度以来中国经济“类滞胀”的特征越来越明显,PPI同比屡创年内新高,GDP增速却在三大“逆风”(疫情反复、能耗双控和地产降温)中超预期放缓。供给约束尤其是能源端的紧张是背后的重要“推手”。碳减排支持工具的推出正是着眼于“滞”和“胀”的破局,更加强调供给侧因素:

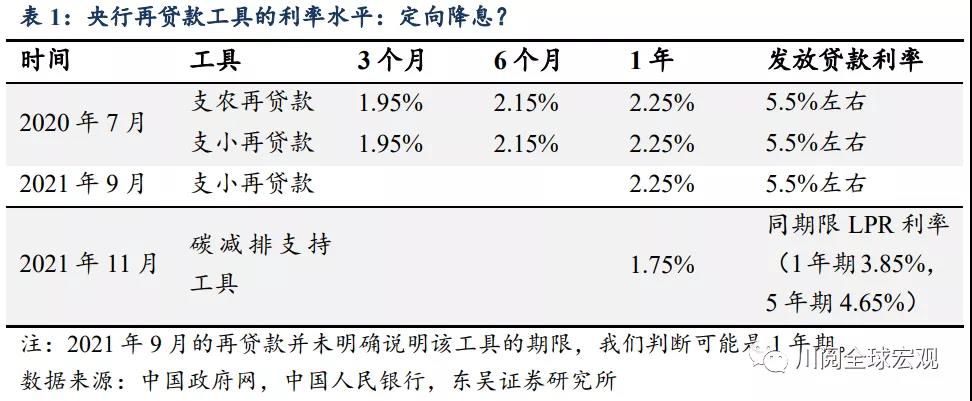

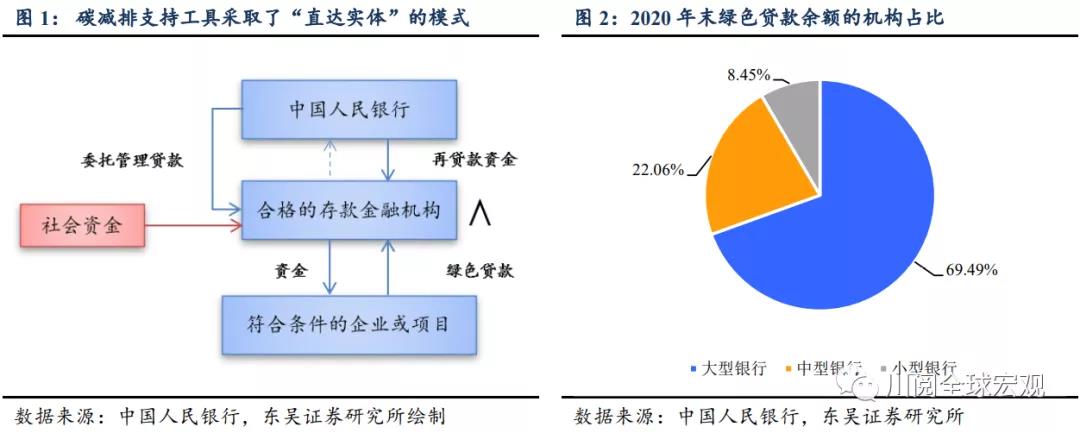

通过“定向降息+定向信贷支持”来稳信用和稳经济。本次推出的碳减排支持工具利率设定为1.75%,期限为1年,可展期2次。较1年期支小和支农再贷款利率低50bp;全国性金融机构使用该工具向符合条件的企业提供碳减排贷款,贷款利率与同期限LPR利率持平(1年期为3.85%,5年期为4.65%),同样低于支农支小再贷款(表1),也低于第三季度金融机构人民币贷款加权平均利率。通过“直达实体经济”的模式,通过约1.67倍杠杆撬动信贷资金支持实体经济(图1)。

可能更重要的转变是,结构性货币政策工具更加注重在供给端“做加法”,缓解通胀压力。通过支持清洁能源等重点领域的投资和建设,能够增加能源的总体供给能力,从供给端支持国家能源保供和绿色低碳转型,缓解能源局部短缺带来的通胀压力。

从流动性和信用角度来看,碳减排支持工具可能既是补充流动性的重要工具,也是稳信用的重要“援军”。

从流动性角度看,需要关注碳减排支持工具是否能适用于存量合格绿色贷款。如果可以,本次碳减排工具推出释放的流动性可能不少于一次降准。粗略地匡算,假设第四季度主要金融机构绿色贷款余额同比增速继续加速至29%,考虑不同存量贷款起始点的情况,以大型银行作为全国性金融机构的近似(图2),如果允许2021年以来新增绿色贷款纳入工具操作,则今年年内释放的资金可能超过1万亿元,从量上看将不亚于降准0.5个百分点(7月降准0.5个百分点约释放流动性1万亿元)(表2)。

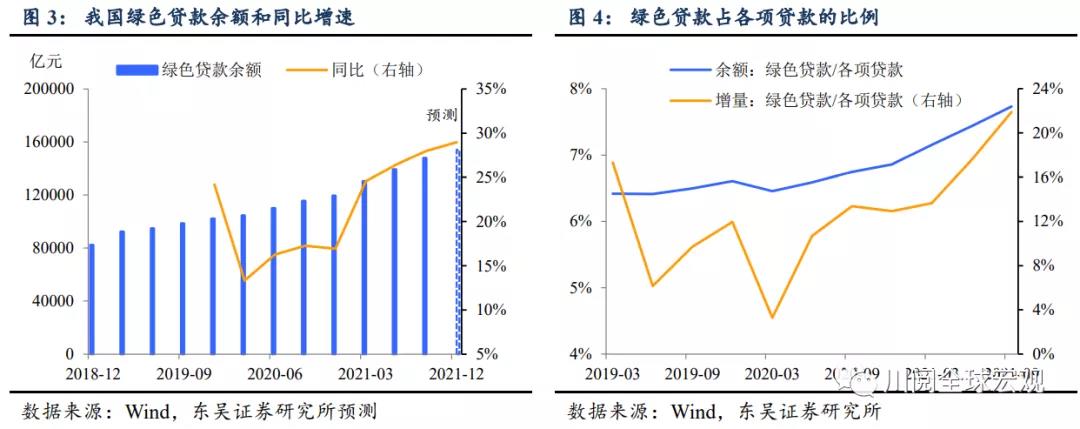

从稳信用的角度,绿色贷款的占比较小,高增速可能稳定信用的关键。尽管增速较快,但截至2021年第三季度末,主要金融机构绿色贷款余额占整体人民币信贷的比例仅为8%左右,稳信用可能主要来自于绿色信贷的高增速,第三季度同比增速为28%,据测算,第四季度绿色贷款同比增速较第三季度每提高1%,将拉动人民币信贷同比增速提高0.07个百分点(图3和4)。

展望后市,碳排放支持工具的推出可能意味着年内降准和降息概率大大下降,同时也指明了未来政策出台的方向,更加强调供给侧,更加强调结构性和精准性。从市场和经济影响来看,关注后续碳减排工具的实施细则,尤其是对于符合条件贷款的界定,这可能关系到释放流动性的规模,进而影响月末和年末的流动性环境以及人民币升值压力的缓解。而鉴于房地产在信用扩张中的重要地位,在稳信用方面可能还需其他政策的支持,例如更加积极的财政政策,更多支持碳减排和改善供给的基建投资。

风险提示:疫情扩散超预期,国内外政策超预期