AI牛市已走完60%?曾精准预测“黑色星期一”的传奇投资人敲钟:还能持续一两年时间

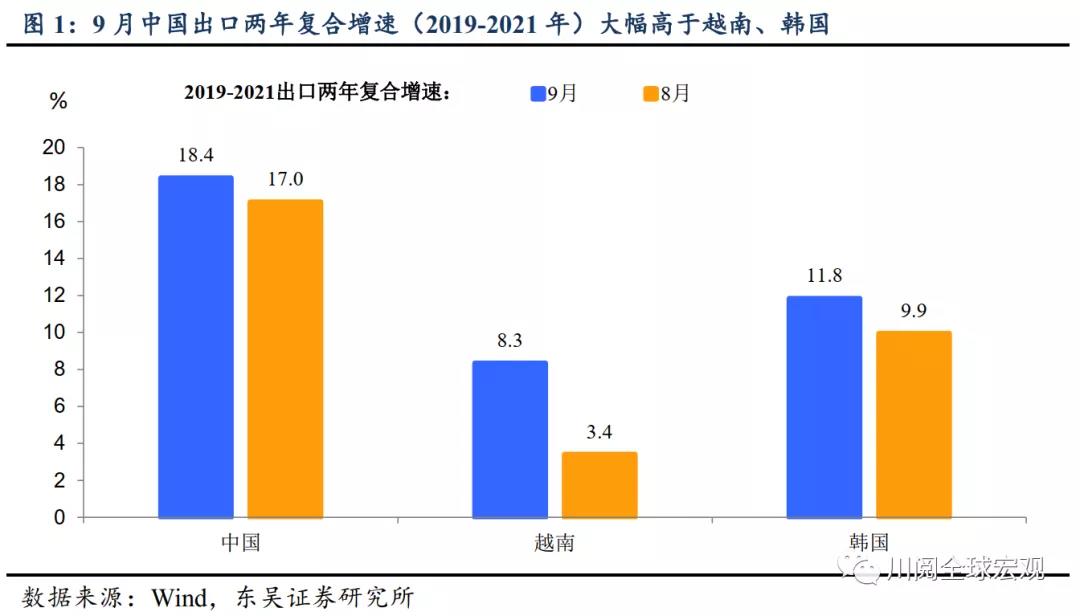

2021年9月中国出口(以美元计)同比增长28.1%,预期增21.1%,前值增25.6%;较2019年9月复合增速为18.4%,高于越南(8.3%)、韩国(11.8%)(图1)。进口(以美元计)同比增长17.6%,预期增15.4%,前值增33.1%。

供需“逆风”情形下,9月出口高增主要源自价格因素的拉动。从供给端看,9月国内限电政策对生产端形成压制,同时台风灿都导致部分港口暂时关闭,对出口构成一定不利影响;从需求端看,随着全球疫情明显好转,实际外需进入下行通道,PMI出口新订单连续6个月下滑。在此情形下9月出口仍然取得高速增长,我们认为主要原因在于价格因素对出口同比的拉动。具体而言:

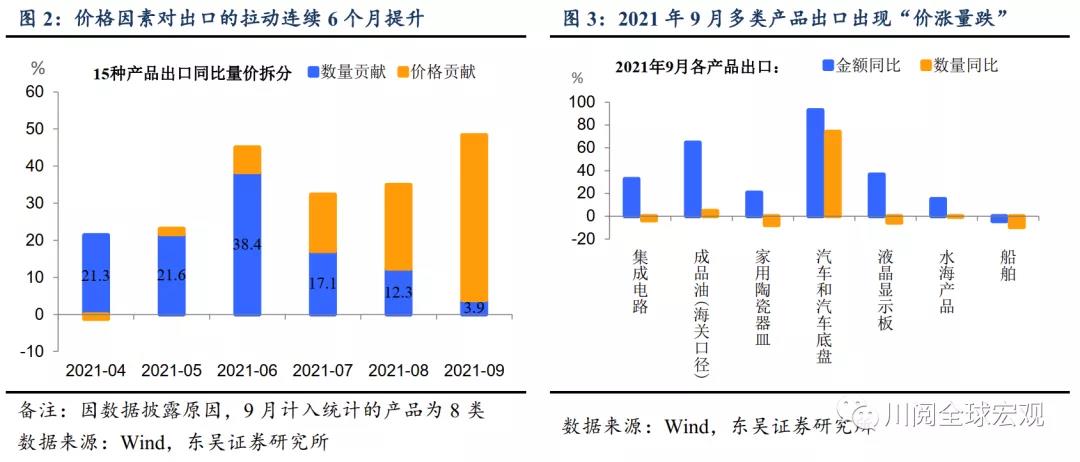

(1)出口“价涨量跌”的交叉验证。我们统计了15种出口规模靠前、出口数量数据可得的15种商品计算出口同比的价量拆分,如图2所示,价格因素对出口同比的拉动连续6个月提升,而数量贡献近3个月逐月下滑。具体来看,集成电路、家用陶瓷器皿、液晶显示板、水海产品均符合“价涨量跌”特征(图3)。

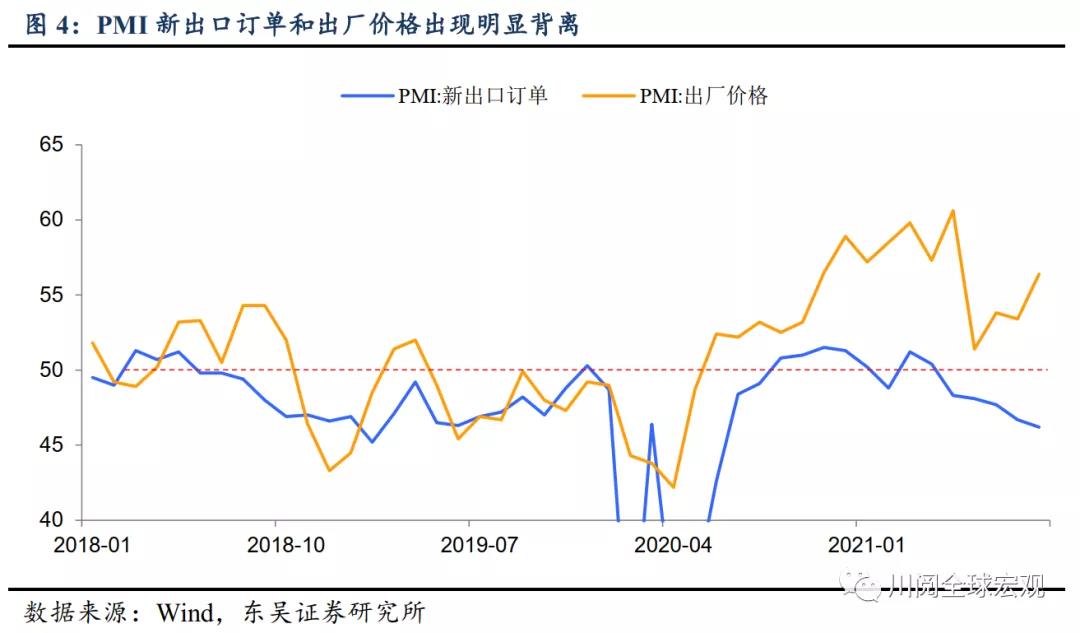

另一方面,PMI新出口订单指数连续6个月下滑,而PMI出厂价格指数自去年6月以来一直处于荣枯线以上,并且9月较8月进一步提升。这表明在全球疫情好转、生产复苏情况下,外需已经进入下行通道,而全球通胀环境下,出口商品价格的上行有助于出口维持较强韧性(图4)。

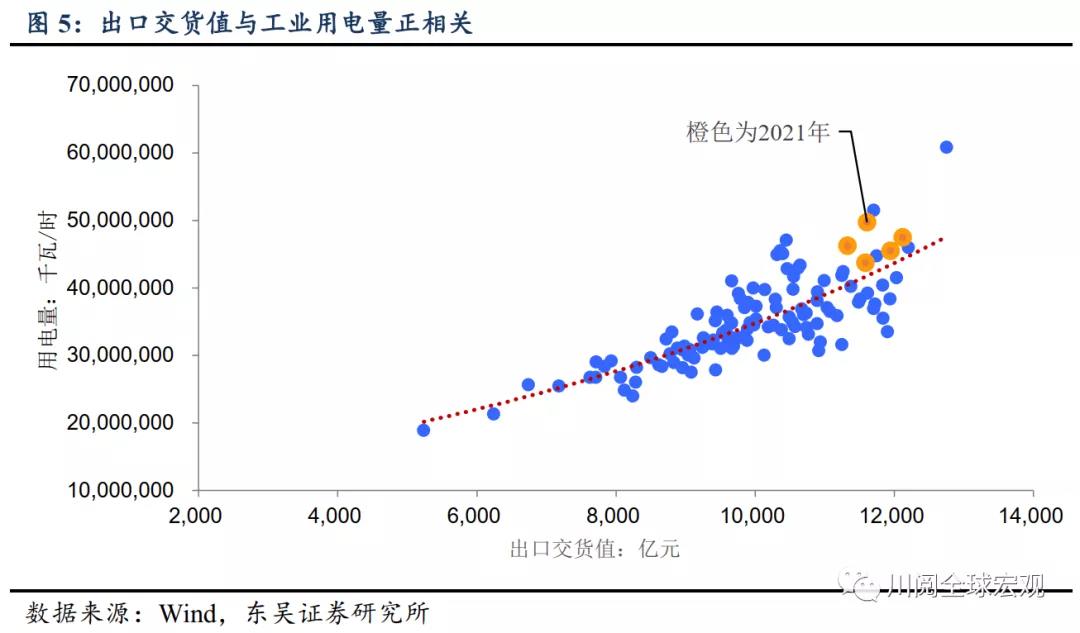

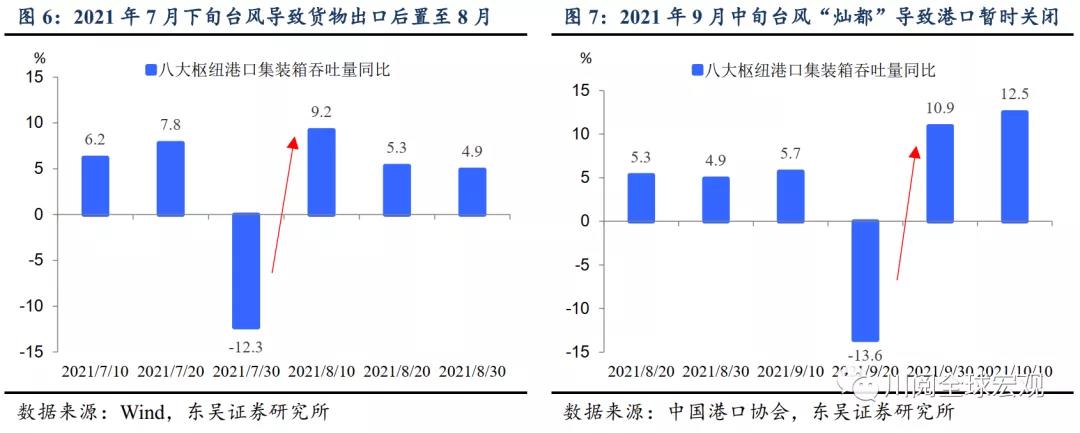

(2)供给“逆风”影响有限。拉闸限电和台风扰动对出口虽有拖累,但影响有限。历史上出口交货值与工业用电量走势较为一致(图5),但各地限电政策多于9月底开始执行,因此9月工业用电量并未出现超季节性下滑,出口交货值受冲击程度有限。

另一方面,台风天气其一般仅导致出口交货时间错位,并不改变出口规模。不同于7月底的台风“烟花”,台风“灿都”登陆时间为9月中旬,其影响在下旬就已消退,因此9月整体上出口受天气扰动程度较小(图6、图7)。

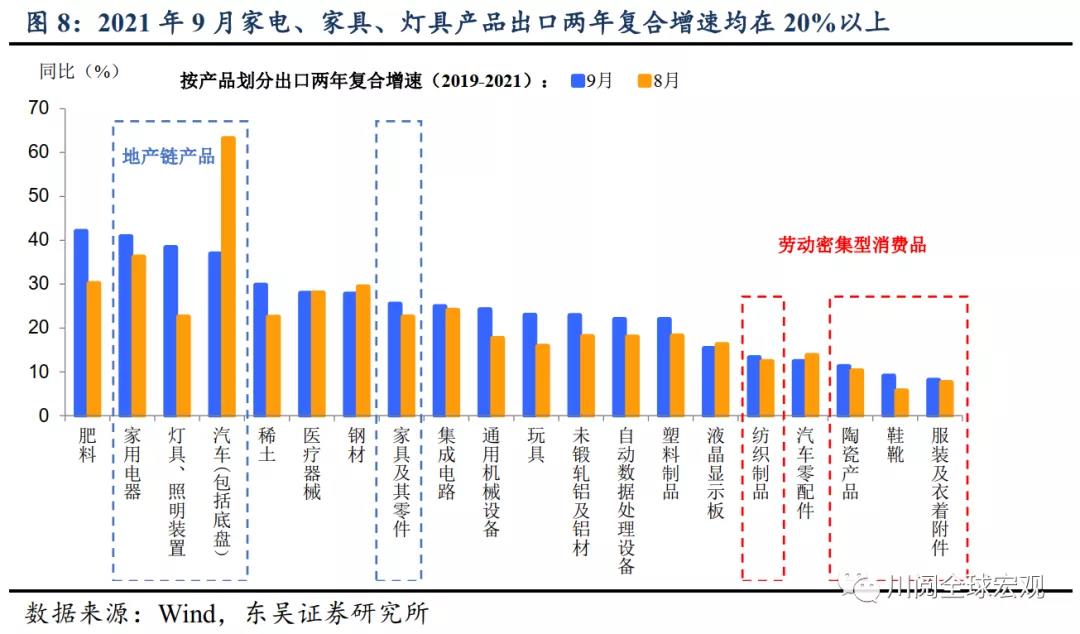

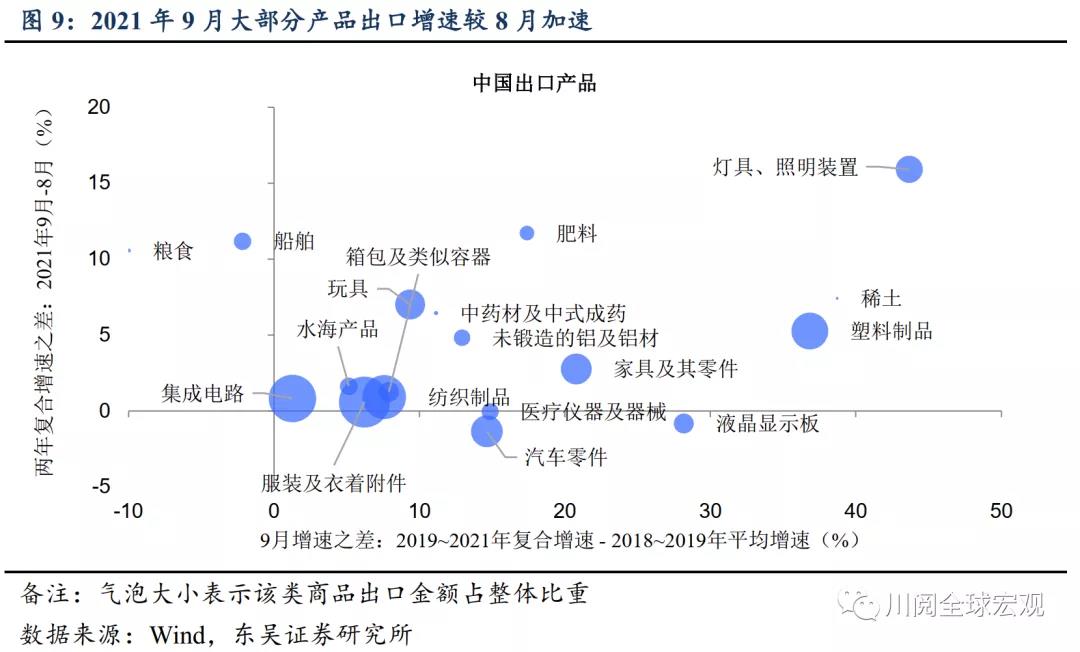

9月出口结构上有哪些特征?虽然价格因素对近几月出口高增形成主要解释,但结构上的比较仍是有必要的。从产品来看,9月地产链产品、中间品出口继续领先于劳动密集型消费品(图8)。以月度框架来看,大部分产品分布在第一象限(图9),从与趋势水平相比来看,汽车、家具、灯具、液晶显示板出口“疫后”优势凸显,有望持续较高增速。

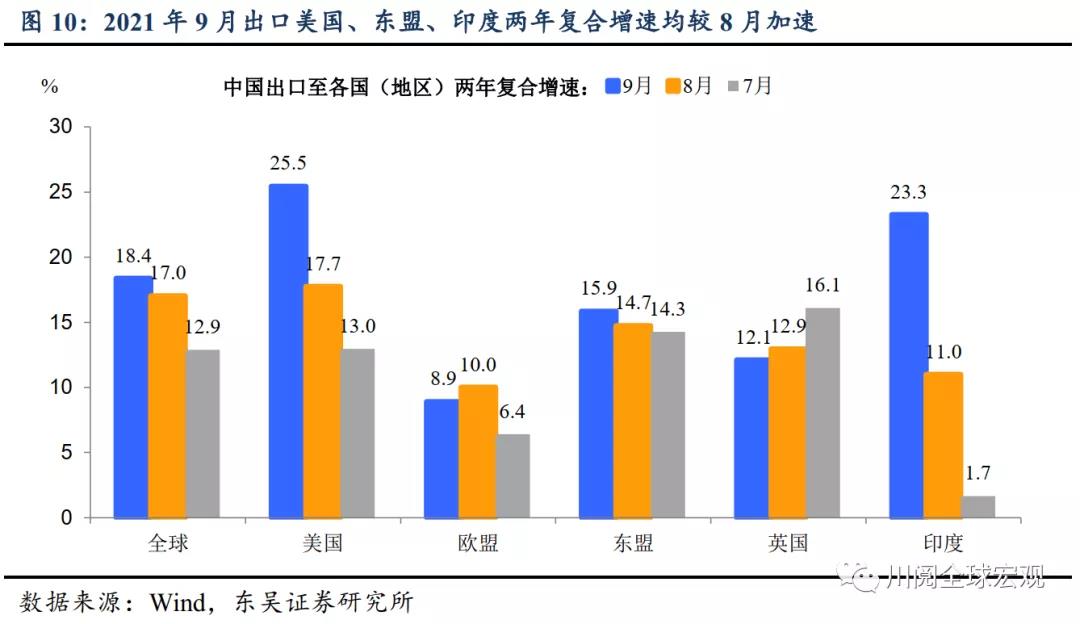

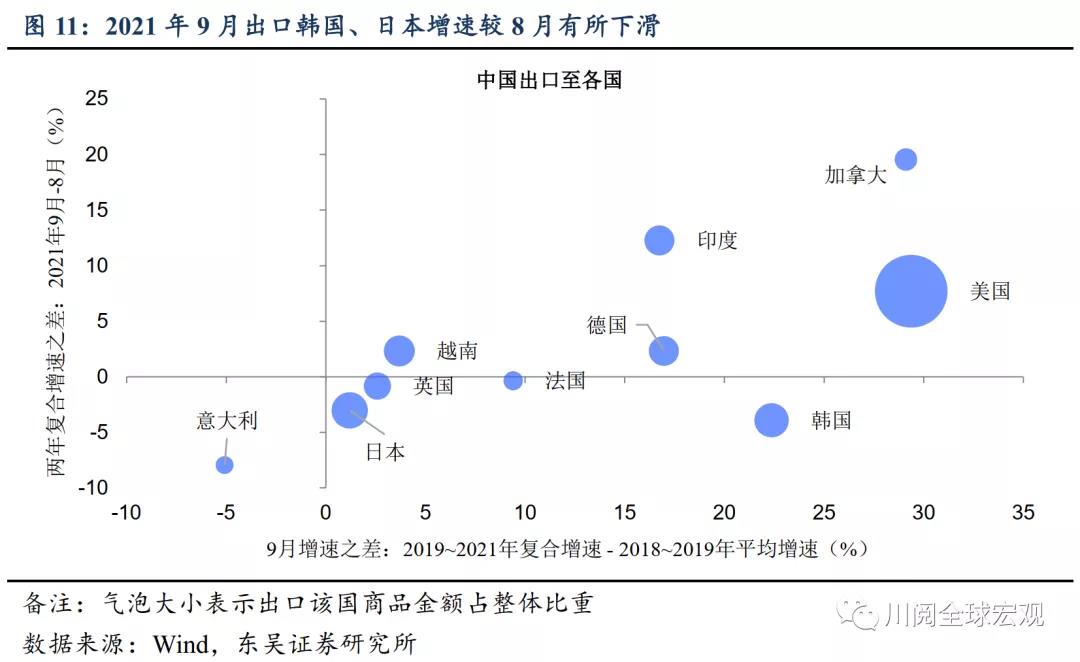

从出口国来看,9月出口美国、东盟两年复合增速均较8月加速(图10)。以月度框架来看,2021年9月我国出口美国维持强劲势头,出口韩国、日本增速较8月有所下滑(图11)。

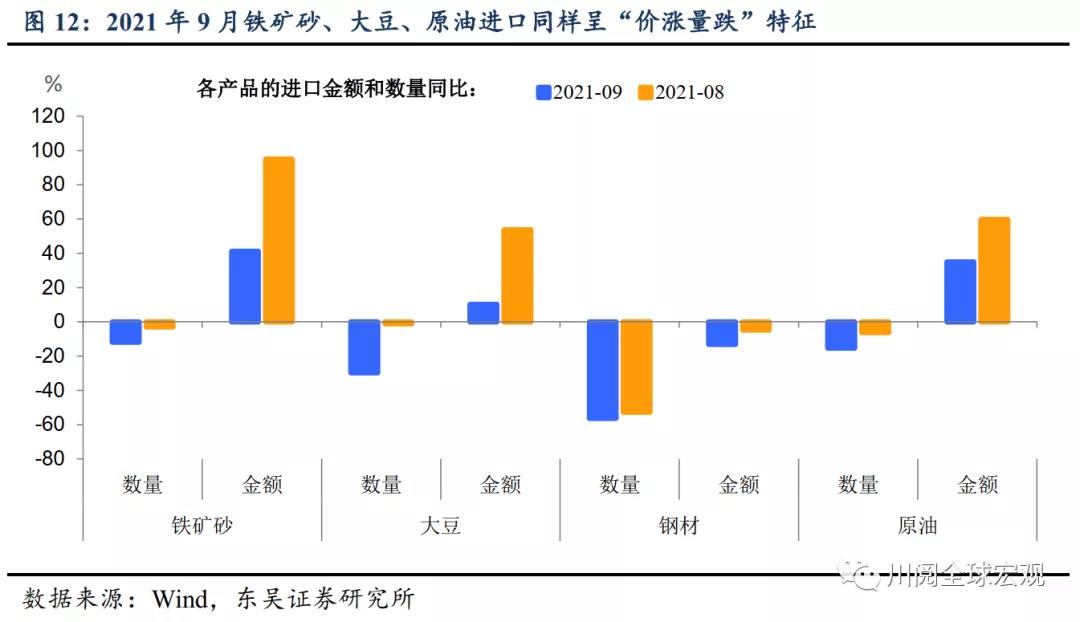

进口同样呈现“价涨量跌”特征。大宗商品价格上行支撑了进口同比维持高位,剔除价格因素后,2021年9月进口铁矿砂、大豆、钢材、原油数量同比均较去年同期下滑(图12),或与去年同期国内生产复苏加速推升基数有关。

展望四季度,我们认为在价格因素支撑下,出口仍有望维持韧性。而从实际需求来看,在海外复苏日趋明朗的情况下,外需回落压力将进一步显现。结构上,从产品来看,出口动能相对较强的地产链产品及部分中间品(如集成电路)后续表现可能继续优于劳动密集型消费品;从国别来看,美国仍是中国出口主要拉动力量,对越、韩、日等亚洲国家出口则可能进一步放缓。

风险提示:变异病毒导致疫情反复、国内外政策超预期