韩国散户投资者在Kospi创纪录波动后大举撤退

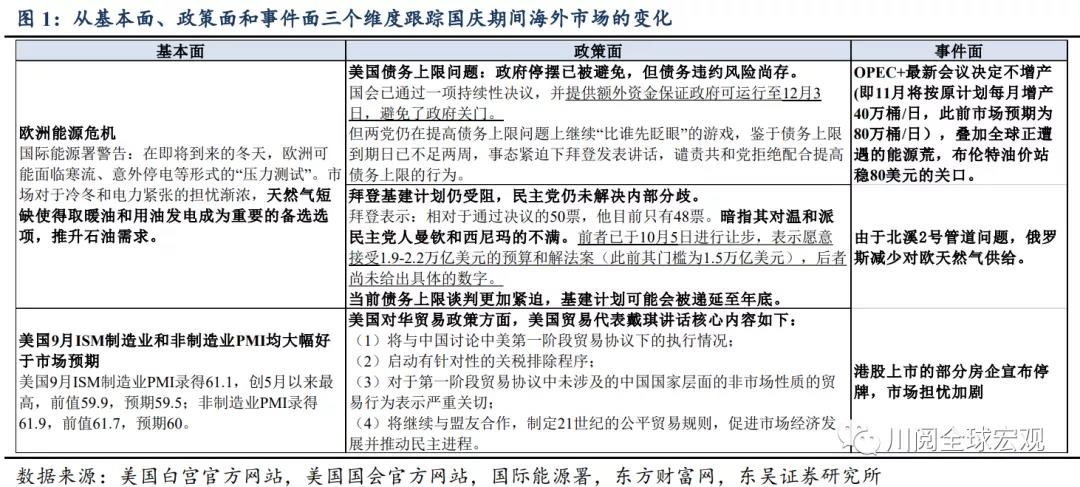

每逢十一长假,中国市场休市导致全球市场流动性下降,这往往会导致事件冲击的影响被放大,市场容易进入避险的“risk-off”状态,权益等风险资产承压、波动性加大。从表1中可以看出今年也不例外,全球股市动荡,其中亚洲和新兴市场股市表现尤为疲软,此外能源紧张的背景下大宗商品的表现强势,美债收益率继续上涨。今年与此前有何不同?我们试图从基本面、政策面和事件三个角度来分析国庆期间市场变化的逻辑(图 1):

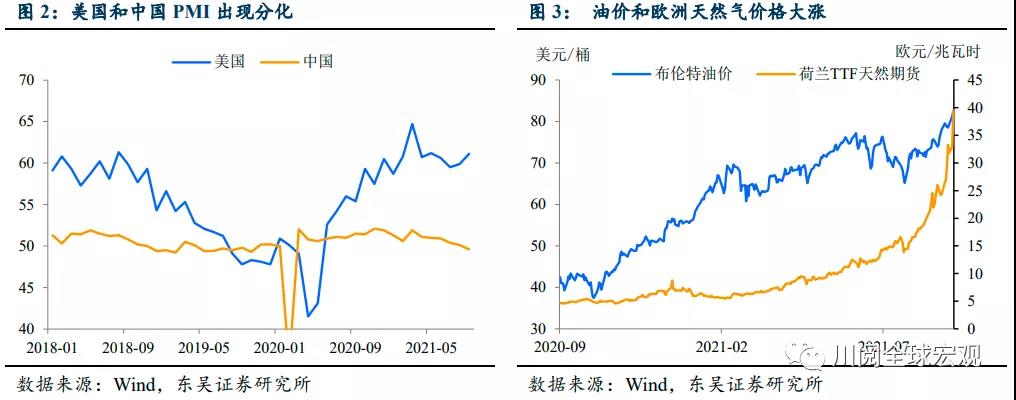

从基本面上看,从9月下旬和国庆期间的经济数据表现,我们能够看到两条主线,一是美国和非美经济体的复苏可能重回分化,美国9月ISM制造业和非制造业PMI均超过市场预期,中国9月制造业PMI则跌破50的枯荣线(图2),而且往后看第四季度,欧洲和中国可能都将面临能源紧张、限电限产的问题,这使得美国股市的相对表现更好。二是大宗商品价格继续上涨,通胀压力下滞胀风险明显上升。供需紧张下欧洲天然气价格继续领跑,布伦特原油价格强势突破80美元/桶(图3),美国10年期通胀预期刷新今年6月初以来的新高。滞涨成为第四季度全球经济复苏的重要风险,这是韩国和日本股市大幅下跌的重要原因,外向型经济使得它们对全球经济复苏的前景十分敏感。

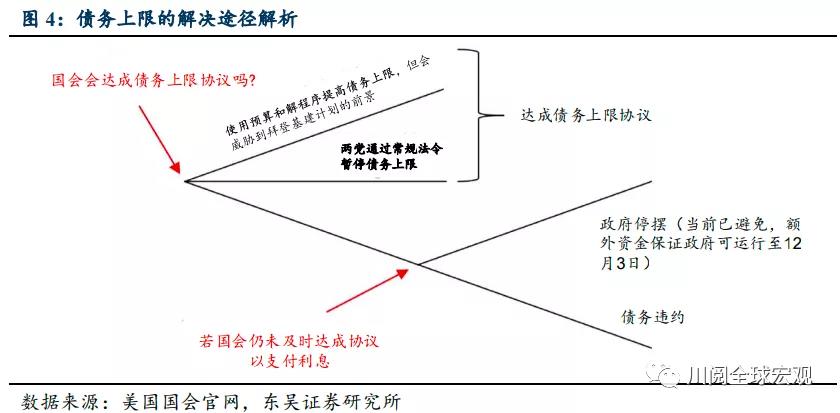

从政策面上,美国拜登基建计划继续受阻,债务上限问题仍未解决。债务上限的解决途径解析如图4所示,当前美国政府停摆问题已被避免,但美债违约风险可能延续至10月下旬;而通胀风险使得市场对美联储加快紧缩步伐(主要是加息节奏)的担忧上升。这进一步导致美债收益率上涨和股市调整。

从事件层面看,中国上市房企信用风险仍未解除,部分房企债务未及时兑付和股票停牌使得市场对于中国地产行业的不确定性充满担忧,波及亚洲股市;俄罗斯减少对欧天然气供给,欧洲能源紧缺升级,加剧欧洲债券和股市动荡。

展望后市,节后可能需要注意三个方面的进展和风险:

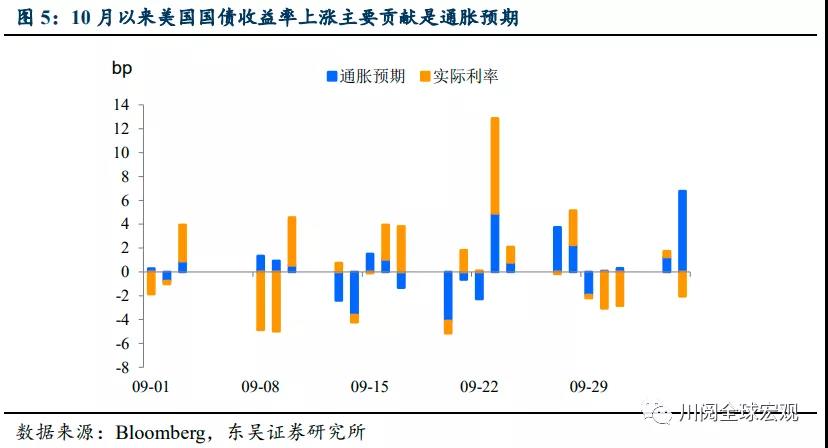

海外方面的风险点主要有两个:一是美国债务上限问题可能引发的市场波动。当前事件的发展如我们此前报告(《以史为鉴,2011、2013年美国债务上限危机的发酵与影响》)的情景二所述,债务违约问题和政府停摆问题分开,风险的持续性将取决于谈判持续时间,可能延续至债务上限到期日(10月18日)。尽管两党大概率将在最终达成协议,但在该时点前后,可能类似2011年,对市场产生较大影响。二是通胀持续升温可能带来美债利率上行的风险。油价飙升下通胀预期升温,如果此后美债收益率尤其是实际收益率持续上涨(图5),可能对美国科技股造成压力,并且产生外溢效应,引发我国A股核心资产波动。

国内方面,除了部分房企的信用事件外,央行在2021年10月会不会降准可能在短期内更值得关注。国庆收假归来流动面临集中到期的压力——截至10月15日将有8400亿14天逆回购和5000亿MLF到期(图6)。除此之外,能耗双控、房地产降温以及专项债发行加速也使得市场对于降准有所期待,不过我们觉得当前可能仍不是降准落地的好时机:

首先,当前经济的主要问题大都是结构性的、集中于供给侧,频繁使用总量性货币政策的必要性不大,而且近期国家已经开始采取措施缓解供给问题;

其次,央行在9月的一系列政策举措有助于保持当前流动性处于合理充裕的状态,包括等量续作MLF,增加3000亿支小再贷款额度、提高再贴现支持力度,优化SLF的操作方式等;

因此,我们认为节后央行使用“逆回购缩量续作+MLF等量或略微超量续作”的概率要高于降准。这将对10月的货币市场和债券市场产生一定的冲击——我们预计节后至10月中旬,DR007的利率中枢和波动性将有所上升,由于降准的落空10年期国债收益率可能触及2.9%以上的高位。

风险提示:病毒变异导致局部疫情控制难度加大,政策变化超出预期