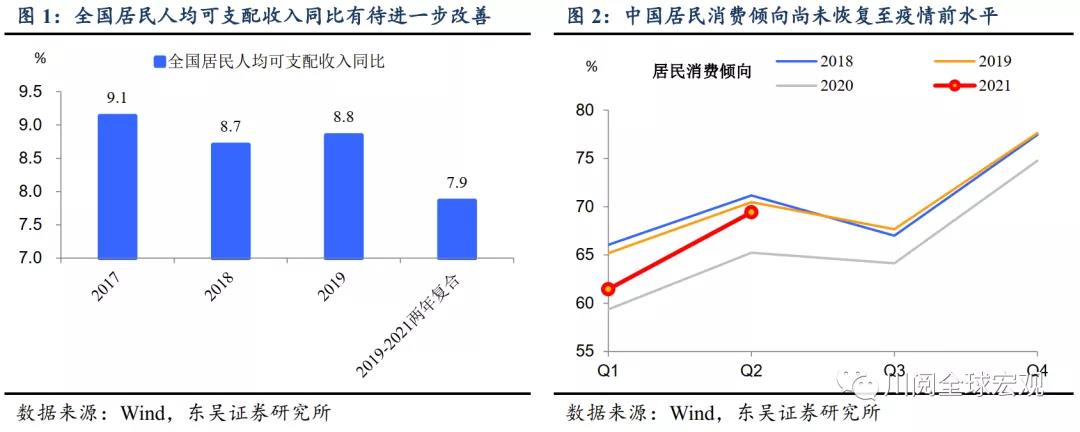

消费乏力制约国内经济复苏逐渐成为市场共识。此前我们借鉴杜邦分析思路将居民消费拆解为人均GDP、人均可支配收入/人均GDP、人均消费支出/人均可支配收入(即消费倾向)三个分项,以此观察居民消费驱动因素的变化。在该框架下,截至今年二季度,我国居民可支配收入增长水平和消费倾向均未恢复至疫情前水平(图1、图2),从而导致居民消费难见起色。尤其是7-8月在疫情和极端天气影响下,我国社零两年复合增速回落至去年9月以来的新低水平,消费增长动能令人担忧。

当前我国消费恢复程度与其他国家相比处于什么水平?结构上有哪些值得关注的变化?年内消费复苏的步伐如何判断?为了更好跟踪消费的近月变化,本文我们沿用《新框架窥探中国出口动能》中的思路,即以当月国内零售额两年复合增速与疫情前同期水平之差为横轴,以当月国内零售两年复合增速与前月之差为纵轴,构建一个坐标系,从多个维度对我国消费动能作出评判。

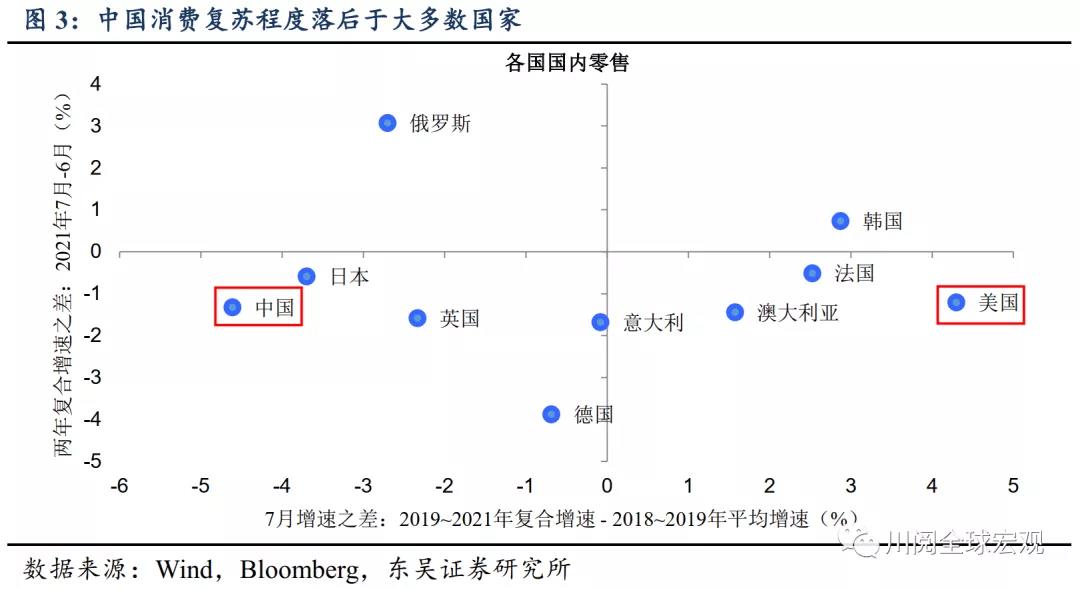

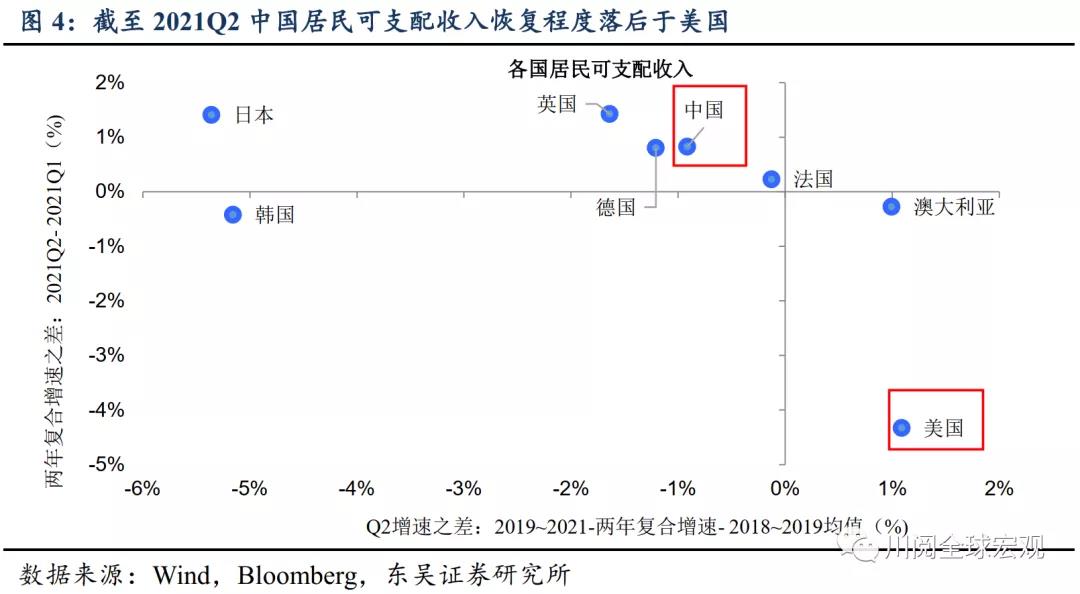

放眼全球,中国消费恢复程度落后于多数国家,其中中美是全球消费恢复情形的两种典型。如图3所示,从横轴的角度来看(即与疫情前趋势水平相比),中国、美国分布在横轴的左右两端,即7月中国社零增速较趋势水平的差距最大,而美国零售增速已大幅超过趋势水平。这很大程度是由疫情后两国的政策差异所决定的,中美居民可支配收入水平恢复情况的对比即是例证(图4)。从纵轴的角度来看(即边际变化),在疫情扰动下,7月多数国家零售增速较6月放缓,中国处于中等水平。

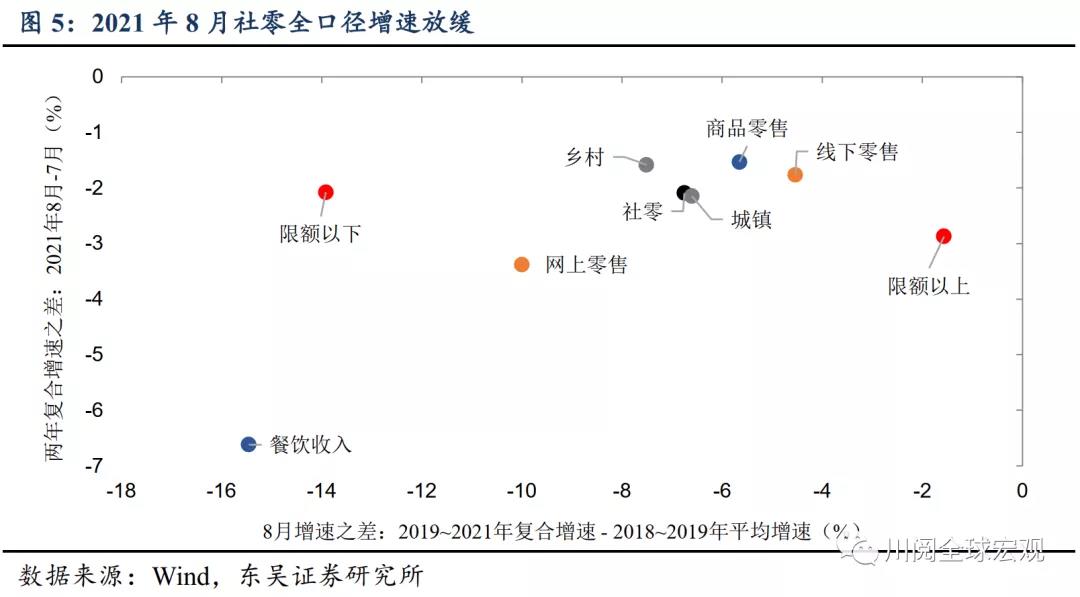

从结构上看,限额以上消费恢复程度最高。如图5所示,将社零按商品/餐饮、限额以上/限额以下、城镇/乡村、网上/线下四种口径划分,可以看出8月全口径社零两年复合增速均未恢复至趋势水平,其中限额以上消费恢复程度最高,这也是当前中小企业经营状况不佳的一个映射。从恢复程度看,相较之下城镇零售好于农村、线下好于网上、商品零售好于餐饮。从边际变化看,由于7-8月有疫情和极端天气扰动,参考性有限,从8月表现来看商品零售、乡村消费相对稳健。

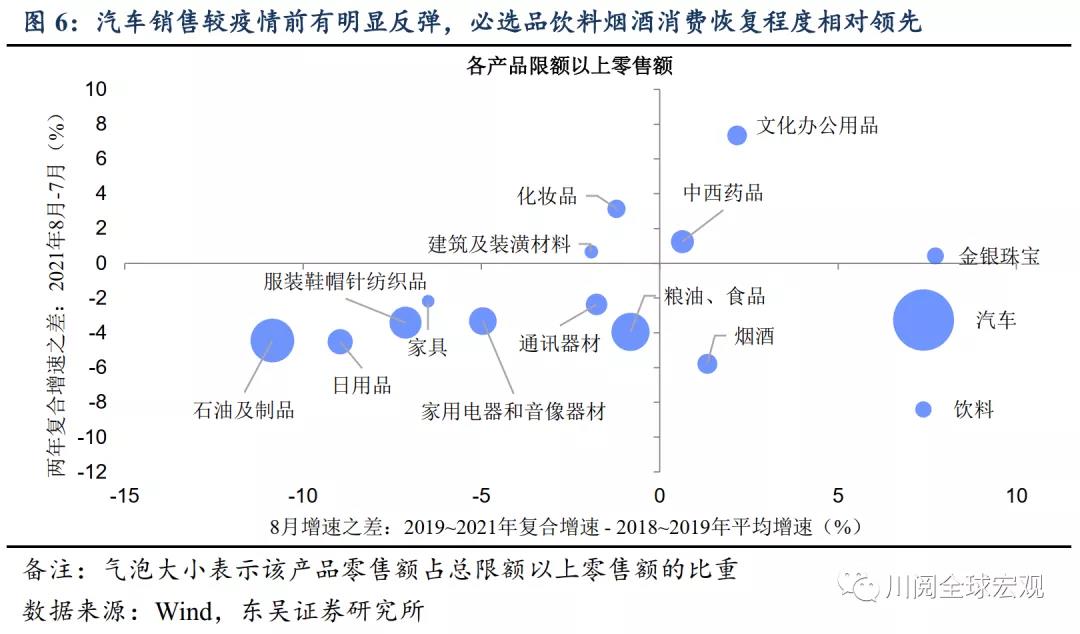

从产品来看,必选消费恢复程度领先,汽车销售较疫情前有明显反弹。如图6所示,8月份以饮料、烟酒为代表的必选消费品两年复合增速高于趋势水平,而服装、家具、化妆品销售增速尚未恢复至疫情前水平。汽车作为零售额占比最高的品类,分布于第四象限,主要是由于2020年下半年以来汽车走出前期(2018-2019年)周期底部,居民购车需求释放拉动汽车销量。但值得注意的是,近几月海外疫情冲击芯片供应对汽车销售的影响也正在显现。

综合以上三个维度的分析,我们预计年内我国消费前景仍不乐观,结构上限额以上零售将继续拉动消费复苏,而限额以下零售(2020年占整体社零63%)仍是消费的薄弱一环。在限额以上消费中,我们认为年内必选消费增速快于可选消费的趋势将延续。在可选消费品中,汽车在需求拉动下复苏动能相对较强,在疫情好转、汽车供应紧缺得到缓解的情况下,汽车销售对整体社零的拉动预计将转正;化妆品、服装、家具、文化办公用品等可选消费品则相对缺乏增长动能。

风险提示:疫情在全球范围内超预期扩散;国内外政策超预期