智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

今年以来,市场对taper可能导致美债上行存在担忧,4月时市场大多认为年内美债利率将维持上行态势。但令人意外的是,上述情况并未发生,后续美债利率回落。但是这却印证了我们此前的观点,在我们的逻辑下,年内美债上行动力不足,即使taper落地,美债利率的上行空间仍然有限。为什么我们这样认为呢?主要基于以下的分析框架:

首先,美欧复苏的分化会吸引资金回流美国,压制美债利率的上行。

以史为鉴,2013年5月,在美国就业市场持续修复下,伯南克国会证词引发“削减恐慌”,美债利率迎来一波上行,但欧洲复苏不振下的德债利率持续低迷。2.6%的美债相对于1.7%(2014/1/30)的德债,仍然具备吸引力,2014年德债利率便压制了后续美债的上行之路。

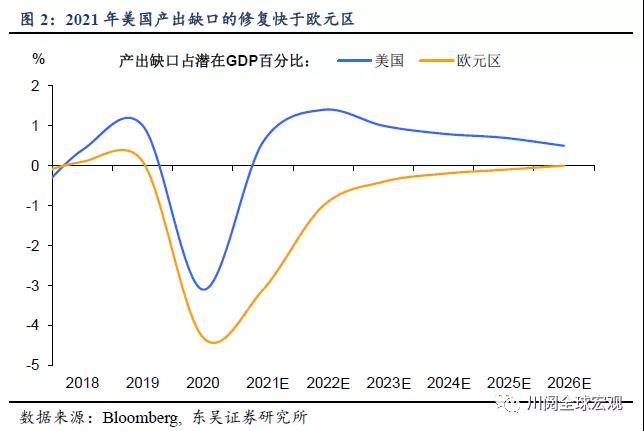

2021年和2014年美欧分化的背景类似,但市场情况不同。今年美联储有效引导了市场对taper的预期,导致一季度美债利率上行的多为交易面因素。欧洲复苏进程滞后于美国,德债维持负利率,资金再次流入美债市场,阻断美债利率一季度的上行之路(图1)。在美欧分化难以逆转的前提下(图2),年内美债利率上行空间有限。

除了美欧分化的因素,交易面也对美债利率起到重要影响。

2016年以来,外资买入曾多次制约美债利率的上行(图3)。鉴于当前美债收益率相对于其他发达国家国债收益率而言更具吸引力(图4),若美债利率上行,外资将持续买入,并最终阻断其上行之路。

从交易时间段的角度来看,美债利率下行多在纽交所的交易时间段之外,印证了外资对于美债的买入压低了美债利率,具体包括欧洲和日本机构的买入,以及石油出口国主权财富基金的增持。

在上述制约美债利率上行的因素主导下,taper的影响有限。但美联储对于加息的超预期鹰派引导构成上行风险,尽管幅度有限。可以从加息时点和加息节奏两个维度分析:

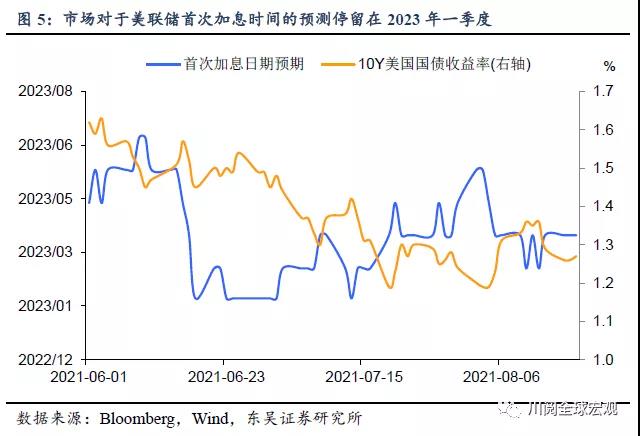

加息时点方面,市场对于美联储首次加息时间的预测为2023年一季度(图5),但8月以来部分美联储官员表态偏鹰派,鉴于仅需两位官员相对于其6月观点转鹰,首次加息时点的中值便将提前至2022年,这可能构成美联储和市场预期的分歧,导致美债利率上行。但鉴于美国经济的现状,由于加息时点的引导导致的上行风险不大。

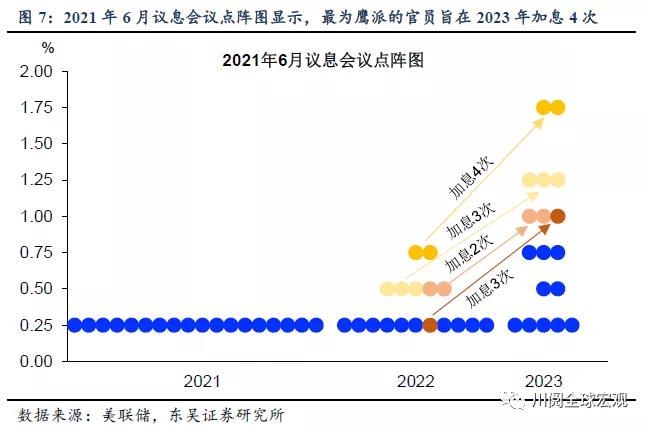

加息节奏对美债利率有引导性作用(图6)。6月议息会议上,最为鹰派的官员表示其预计2023年将加息4次(图7)。鉴于6月点阵图对于2023年加息节奏的引导已足够鹰派,9月议息会议在加息节奏方面难以更为鹰派,对于美债利率的影响也有限。

在9月上行风险兑现后,后续财政刺激到期、外部疫情反复的背景下,需警惕基本面因素显现下的下行风险。

风险提示:病毒变异导致局部疫情控制难度加大、政策变化超出预期