主要观点

7月数据简述:利润率小幅回落,利润增速维持高位

今年1-7月规模以上工业企业实现利润总额4.9万亿元,相比2019年,两年平均增长20.2%。其中7月,两年平均增长18.1%,6月为16.1%。库存方面,截止至7月,库存同比为13%,前值为11.3%。分所有制看,7月国企两年平均增长为38.0%,外企为5.5%,私企为10%。1-7月,国企利润两年平均增长为24.4%,外企为18.8%,私企为15.2%。都保持较高增速。

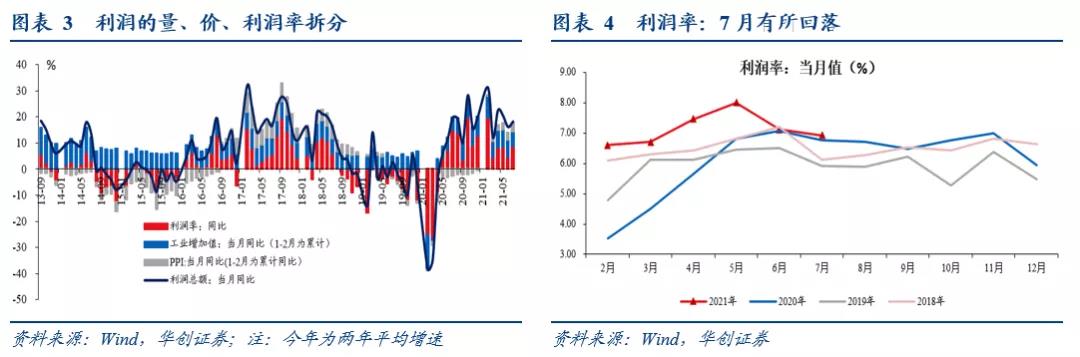

量、价、利润率拆分来看,量下价上,利润率小幅回落,回落幅度低于季节性。PPI 7月当月同比为9.0%,前值为8.8%。工业增加值7月两年平均增速为5.6%,6月为6.5%。7月利润率为6.93%,此前6月为7.12%。7月利润率相比6月回落0.19%,过去十年平均回落幅度在0.61%。7月成本收入比为84.2%,略高于前值83.8%,费用收入比8.2%,低于前值8.8%。与2018-2020年同期相比,费用收入比回落幅度较大,成本收入比回升符合季节性。费用一般较为刚性,收入扩大时,费用收入比会明显下行。

7月数据点评:涨价的边界初现

什么是涨价的边界?一个是货币的视角,涨价引发通胀预期的上行,进而带来货币政策的收紧,带来价格的回落。另一个是产业的视角,下游无力传导上游涨价压力,带来利润率的回落,进而减少采购,抑制上游价格的进一步上行。

考虑到这一轮经济周期,修复不均衡,核心CPI上行缓慢,通过货币政策的收紧与否观察涨价的边界并不合适(注:2012年之前是合适的)。

更可行的方式是从产业的视角予以观察。

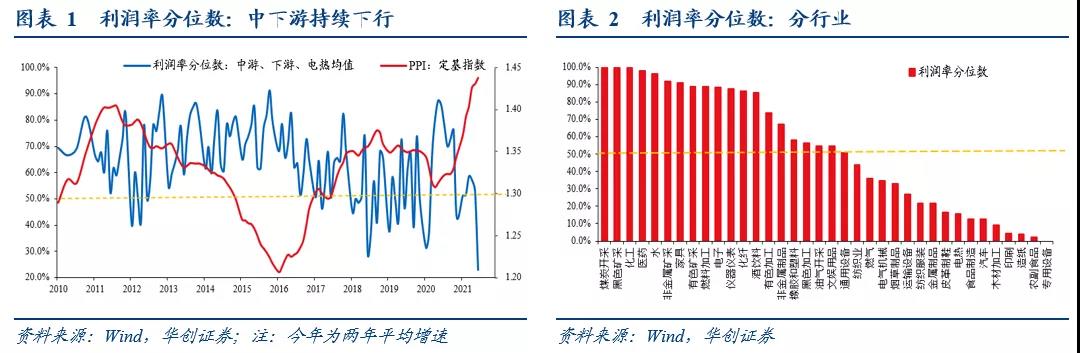

我们发现,每一次PPI的上行见顶之前,中下游利润率分位数都会下行至一个较低位置。计算制造业中游、下游、电热气水三大板块的利润率的分位数,取均值(上游涨价会使得这些板块利润率承压)。此前两次PPI上涨周期,均会带来中下游利润率分位数的回落。2009-2011年PPI上行,PPI定基指数高点出现在2011年的9月,中下游利润率分位数在PPI见顶之前最低下行至52.5%。2016-2018年PPI上行,PPI定基指数高点出现在2018年的10月,中下游利润率分位数在PPI见顶之前最低下行至29.1%。

7月,中下游利润率分位数已经下行至23.1%。已经明显低于此前两次PPI见顶前中下游利润率的分位数最低点,这意味着,PPI同比可能已经基本见顶。

行业方面:专用设备制造业单月利润率转负

从利润率来看,7月上游利润率上行,中下游利润率下行。中游,7月利润率为5.5%,相比前值6.4%大幅下行0.9%。上游7月利润率为7.7%,高于前值7.5%。采矿业7月利润率为22.6%,高于前值18.7%。制造业下游7月利润率为5.7%,低于前值5.9%。

从细分行业来看,7月利润率分位数较低的行业包括专用设备制造业、农副食品加工业、造纸及纸制品业、印刷业、木材加工业、汽车制造业、食品制造业、电热、皮革制鞋、金属制品、纺织服装业等中下游行业,或意味着这些行业出现了一定的价格传导压力。其中,专用设备制造业,7月利润率转负,毛利率单月大幅下行0.8个百分点。

风险提示:

工业品价格持续上行。

报告正文

一、涨价的边界初现

什么是涨价的边界?一个是货币的视角,涨价引发通胀预期的上行,进而带来货币政策的收紧,带来价格的回落。另一个是产业的视角,下游无力传导上游涨价压力,带来利润率的回落,进而减少采购,抑制上游价格的进一步上行。

考虑到这一轮经济周期,修复不均衡,核心CPI上行缓慢,通过货币政策的收紧与否观察涨价的边界并不合适(注:2012年之前是合适的)。更可行的方式是从产业的视角予以观察。

我们发现,每一次PPI的上行见顶之前,中下游利润率分位数都会下行至一个较低位置。计算制造业中游、下游、电热气水三大板块的利润率的分位数,取均值(上游涨价会使得这些板块利润率承压)。此前两次PPI上涨周期,均会带来中下游利润率分位数的回落。2009-2011年PPI上行,PPI定基指数高点出现在2011年的9月,中下游利润率分位数在PPI见顶之前最低下行至52.5%。2016-2018年PPI上行,PPI定基指数高点出现在2018年的10月,中下游利润率分位数在PPI见顶之前最低下行至29.1%。

7月,中下游利润率分位数已经下行至23.1%。已经明显低于此前两次PPI见顶前中下游利润率的分位数最低点,这意味着,PPI同比可能已经基本见顶。

从细分行业来看,7月利润率分位数较低的行业包括专用设备制造业、农副食品加工业、造纸及纸制品业、印刷业、木材加工业、汽车制造业、食品制造业、电热、皮革制鞋、金属制品、纺织服装业等中下游行业,或意味着这些行业出现了一定的价格传导压力。其中,专用设备制造业,7月利润率转负,毛利率单月大幅下行0.8个百分点。

二、7月工业企业利润数据点评

(一)整体情况:利润率小幅回落,利润增速维持高位

今年1-7月规模以上工业企业实现利润总额4.9万亿元,相比2019年,两年平均增长20.2%。其中7月,两年平均增长18.1%,6月为16.1%。库存方面,截止至7月,库存同比为13%,前值为11.3%。分所有制看,7月国企两年平均增长为38.0%,外企为5.5%,私企为10%。1-7月,国企利润两年平均增长为24.4%,外企为18.8%,私企为15.2%。都保持较高增速。

量、价、利润率拆分来看,量下价上,利润率小幅回落,回落幅度低于季节性。PPI 7月当月同比为9.0%,前值为8.8%。工业增加值7月两年平均增速为5.6%,6月为6.5%。7月利润率为6.93%,此前6月为7.12%。7月利润率相比6月回落0.19%,过去十年平均回落幅度在0.61%。7月成本收入比为84.2%,略高于前值83.8%,费用收入比8.2%,低于前值8.8%。与2018-2020年同期相比,费用收入比回落幅度较大,成本收入比回升符合季节性。费用一般较为刚性,收入扩大时,费用收入比会明显下行。

(二)行业情况:上游利润增速持续好于中下游

从利润占比来看,采矿+制造业上游1-7月为48.5%,前值是47.6%,去年全年是35.6%。当月来看,7月采矿+上游占比为53.6%,高于前值47.5%。

从利润同比增速来看,上游增速继续好于中下游。制造业上游7月两年平均增速为27.8%,6月为32.1%。制造业中游7月为11.2%,6月为8.4%。制造业下游7月为2.3%,6月为1.1%。

从利润率来看,7月上游利润率上行,中下游利润率下行。中游,7月利润率为5.5%,相比前值6.4%大幅下行0.9%。上游7月利润率为7.7%,高于前值7.5%。采矿业7月利润率为22.6%,高于前值18.7%。制造业下游7月利润率为5.7%,低于前值5.9%。