韩国KOSPI指数周一暴跌逾4%,芯片股遭遇2008年以来最惨月份后抛售延续

事 项

2021年7月新增社融1.06万亿,存量同比增长10.7%,前值11%。

主要观点

信号一:社融增速继续下行

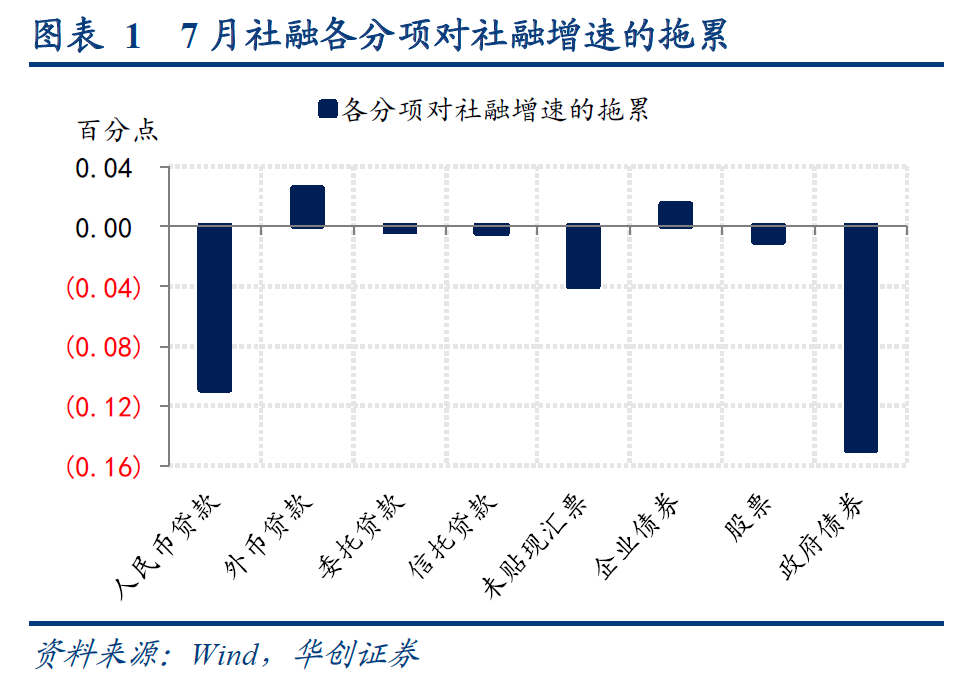

7月社融增速下行0.3个百分点,其中政府债券、对实体人民币贷款、未贴现承兑汇票,分别拖累了0.15、0.11、0.04个百分点。可见社融增速的下行,一方面主要是受累于佛系财政,另一方面也反映了实体融资需求开始降温。

信号二:信贷量质双降

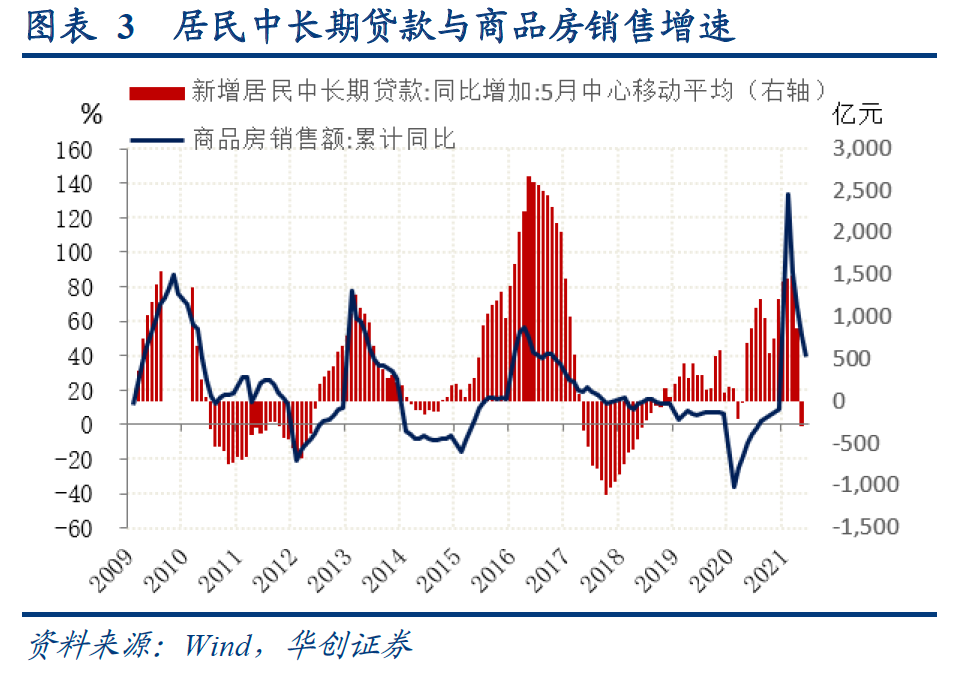

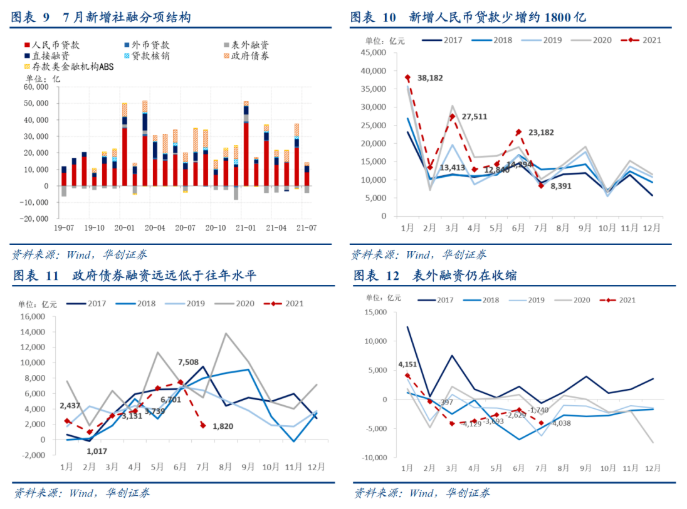

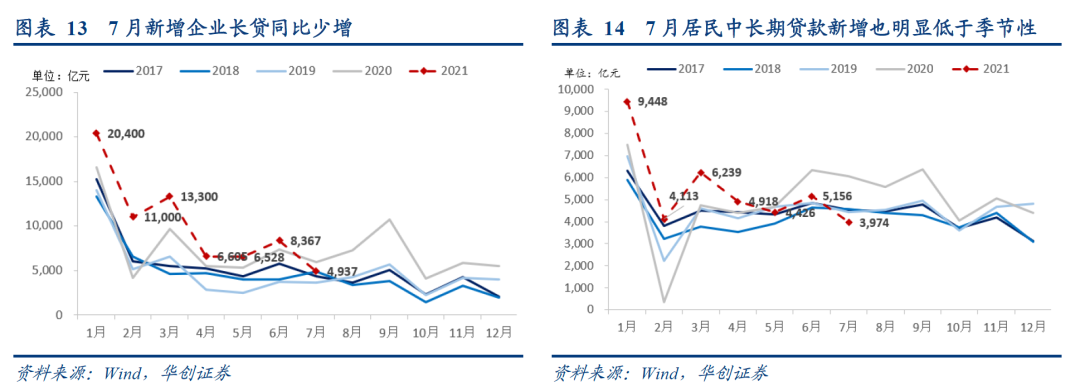

从量上看,7月对实体贷款同比少增1830亿,除票据融资外各分项均不及去年同期。其中居民长贷同比少增约2000亿,企业长贷同比少增约1000亿。

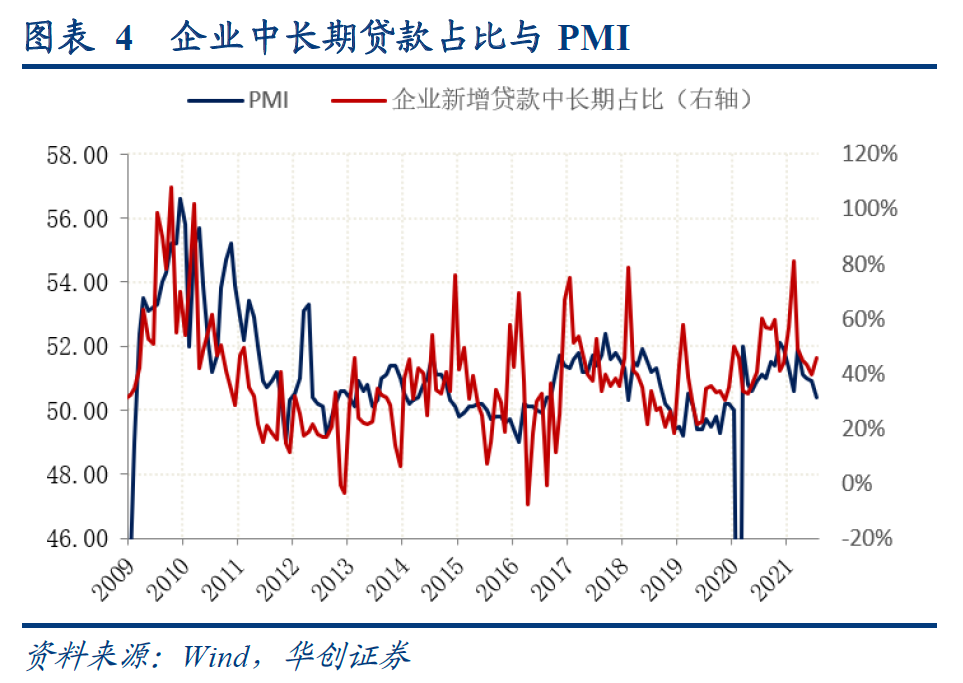

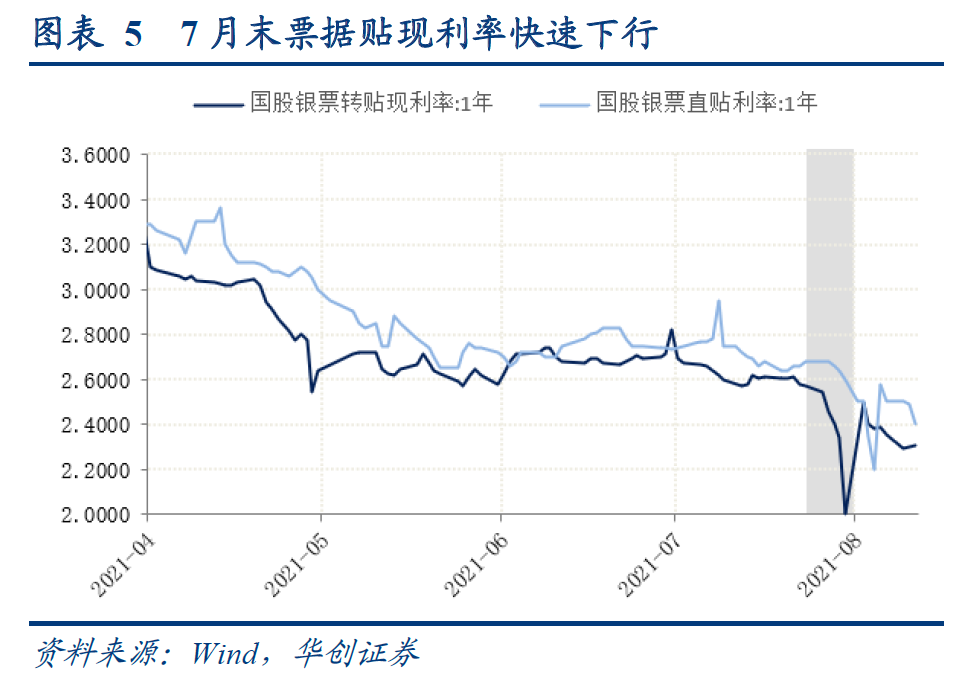

从结构上看,企业长贷占新增贷款比重45.7%,而2020年7月-2021年3月该占比基本都保持在50%以上,这一指标见顶回落的趋势基本明确,反映企业真实融资需求开始降温。此外,月末银行以票冲贷行为再次显现。7月末票据贴现利率快速下行,票据融资同比多增约2792亿,成为信贷唯一的支撑项。

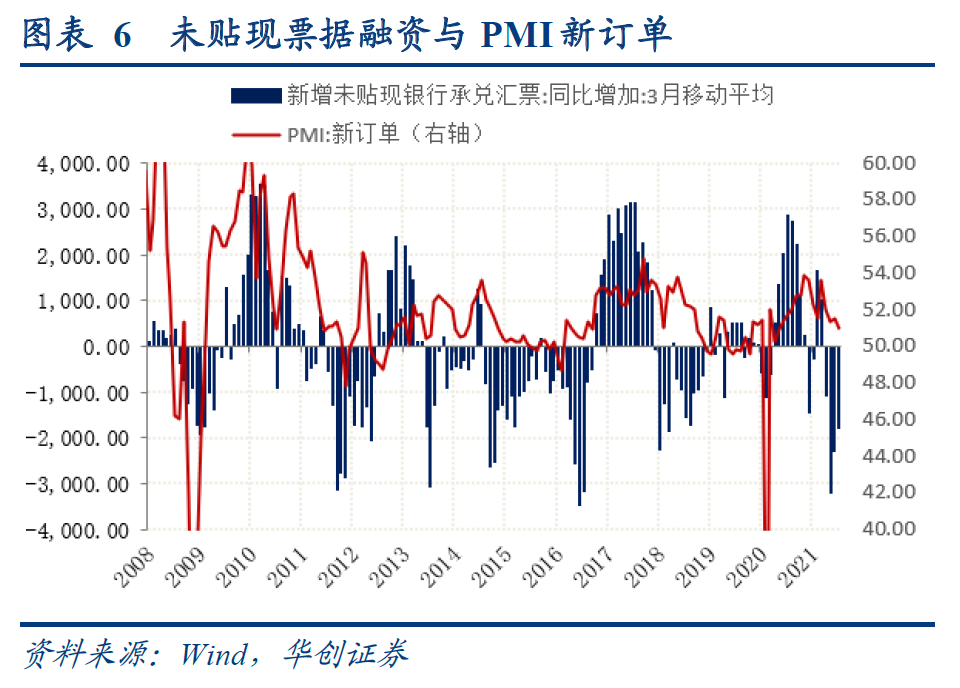

额外的,关注到表外中未贴现银行承兑汇票7月再收缩超2000亿。除了银行月末加紧贴现充贷的行为影响,我们认为贸易降温的大背景下企业开票需求减少,对应了近期PMI数据的下行和出口增速的回落。

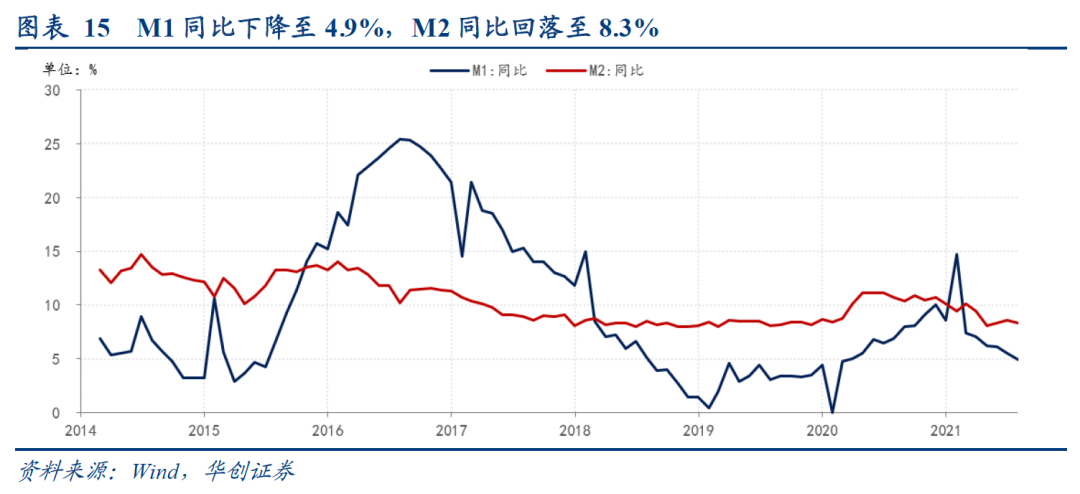

信号三:M1同比仍在快速回落

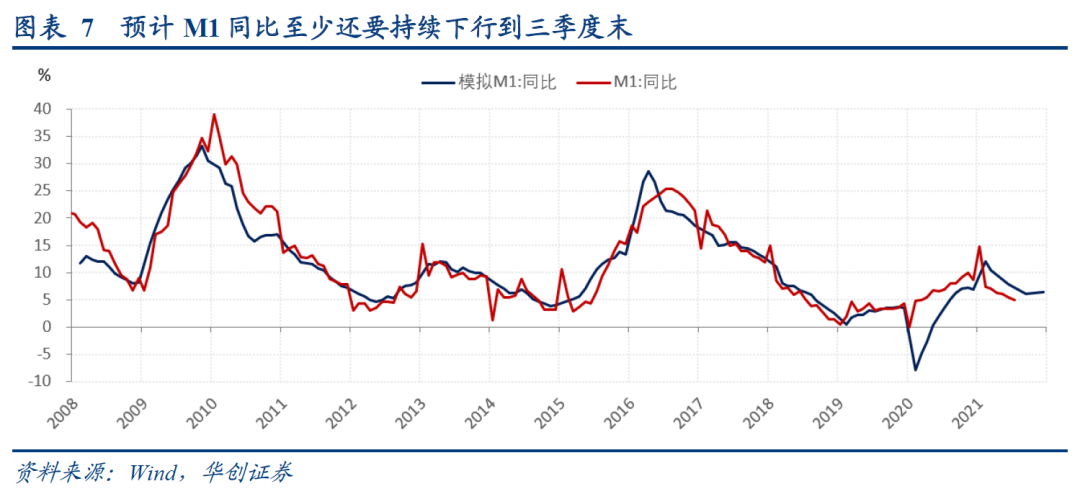

7月M1同比大幅下行0.6个百分点至4.9%。从我们的三因子模型来看, M1的快速回落主要是受到了财政发力佛系、地产销售下行、表外融资收缩的三重压制,且这一趋势至少还要持续到三季度末,M1同比或到四季度方能止跌。届时财政融资节奏加快,同时表外融资在低基数之下同比下行压力放缓,为M1增速托底。

政策应对与资产表现

综合来看,当下时点的宏观变化是,社融仍在回落但未出现系统性信用收缩,经济修复势头放缓但并非进入衰退,财政表现佛系但并非不发力。

我们预计社融增速尚未见底,三季度在高基数上还将持续下行至10.2%左右,毕竟去年8、9月份政府债净融资都超出了1万亿。但四季度反弹空间较大,一方面去年末信托贷款集中处置形成低基数,另一方面财政发债后倾形成支撑。对比来看,M2同比年内大概率震荡在8.5%附近。财政年内融资但不发力,意味着由于财政资金不会快速落地进入实体私人部门,M2同比仍将保持稳定。

结合货币政策执行报告来看,政策基调基本明确,跨周期预留空间,货币政策维持稳字当头,政策利率降息难有期待,财政蓄力在年底,发力在明年初。

对利率而言,短期看,本轮持续两个月的利率快速下行告一段落,利率向上反弹或已在路上,变化只在一瞬间。中期来看,债牛仍未到顺畅开启之时,利率有可能在牛熊之间的模糊地带波动一段时间。

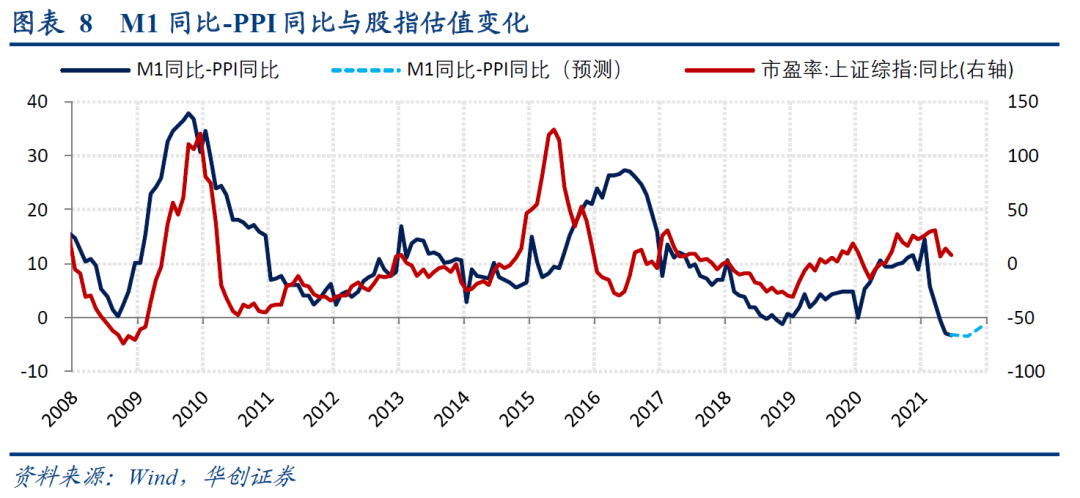

对权益而言,三季度压估值风险窗口仍在。用M1同比-PPI同比刻画的超额流动性与权益估值关系对应度很好,本月M1同比-PPI同比进一步下探至-4.1%,我们预计超额流动性压降的趋势最快也要到四季度才有边际好转,意味着宏观上看,权益高估值板块短期内进一步扩张有压力。

风险提示:经济下行速度超预期

报告目录

报告正文

一、超额流动性创历史新低

(一)信号一:社融增速继续下行

7月社融同比10.7%(前值11%),略低于市场预期。社融增速0.3个百分点的下行中,政府债券、对实体人民币贷款、未贴现承兑汇票,分别拖累了0.15、0.11、0.04个百分点。可见社融增速的下行,一方面主要是受累于佛系财政,另一方面也反映了实体融资需求开始降温。

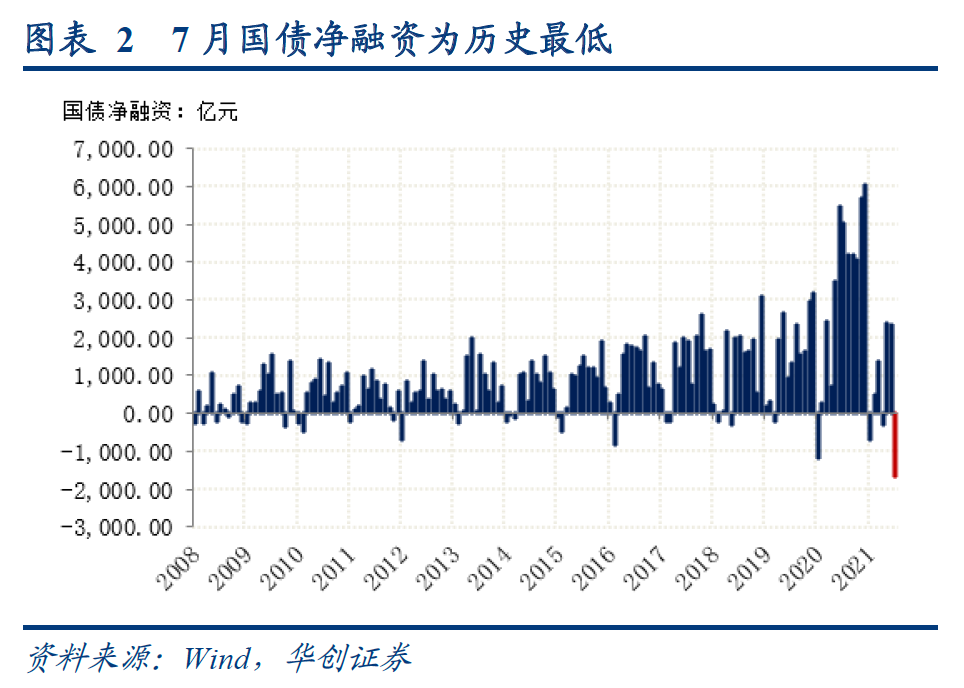

7月政府融资债券仅有1800亿,对比去年同期达5459亿元。根据wind及中债数据,7月地方专项债净融资约3400亿,略低于此前计划公布的3895亿,但主要形成拖累的在国债净融资-1600亿,为历史最低值。

(二)信号二:信贷量质双降

从量上看,7月对实体人民币贷款同比少增1830亿,各个分项均不及去年同期(除了票据融资)。其中,居民长贷同比少增2093亿,企业长贷同比少增约1031亿元。

从结构上看,企业长贷占新增贷款比重45.7%,而2020年7月-2021年3月该占比基本都保持在50%以上,这一指标见顶回落的趋势基本明确,反映企业真实融资需求开始降温。此外,月末银行以票冲贷行为再次显现。7月末票据贴现利率快速下行,票据融资新增1771亿元,同比多增约2792亿,成为信贷唯一的支撑项。

额外的,关注到表外中未贴现银行承兑汇票7月再收缩超2000亿。除了银行月末加紧贴现充贷的行为影响,我们认为贸易降温的大背景下企业开票需求减少,对应了近期PMI数据的下行和出口增速的回落。

(三)信号三:M1同比仍在快速回落

7月M1同比大幅下行0.6个百分点至4.9%。从我们的三因子模型来看, M1的快速回落主要是受到了财政发力佛系、地产销售下行、表外融资收缩的三重压制,且这一趋势至少还要持续到三季度末,M1同比或到四季度方能止跌。届时财政融资节奏加快,同时表外融资在低基数之下同比下行压力放缓,为M1增速托底。

二、政策应对与资产表现

综合来看,当下时点的宏观变化是,社融仍在回落但未出现系统性信用收缩,经济修复势头放缓但并非进入衰退,财政表现佛系但并非不发力。

我们预计社融增速尚未见底,三季度在高基数上还将持续下行至10.2%左右,毕竟去年8、9月份政府债净融资都超出了1万亿。但四季度反弹空间较大,一方面去年末信托贷款集中处置形成低基数,另一方面财政发债后倾形成支撑。对比来看,M2同比年内大概率震荡在8.5%附近。财政年内融资但不发力,意味着由于财政资金不会快速落地进入实体私人部门,M2同比仍将保持稳定。

结合二季度货币政策执行报告来看,政策基调基本明确,跨周期预留空间,货币政策维持稳字当头,政策利率降息难有期待,财政蓄力在年底,发力在明年初。

对利率而言,短期看,本轮持续两个月的利率快速下行告一段落,利率向上反弹或已在路上,变化只在一瞬间。中期来看,债牛仍未到顺畅开启之时,利率有可能在牛熊之间的模糊地带波动一段时间。

对权益而言,三季度压估值风险窗口仍在。用M1同比-PPI同比刻画的超额流动性与权益估值关系对应度很好,本月M1同比-PPI同比进一步下探至-4.1%,我们预计超额流动性压降的趋势最快也要到四季度才有边际好转,意味着宏观上看,权益高估值板块短期内进一步扩张有压力。

三、7月金融数据详拆

(一)社融:佛系财政拖累社融下行

7月新增社融1.06万亿,同比少增约6300亿,存量同比大幅回落0.3个百分点至10.7%。社融增速继续下行,幅度略超市场预期(我们此前预测社融增速10.8%)。

细项数据看,向实体投放的人民币贷款7月新增8391亿,同比少增1830亿。表外融资7月收缩4038亿元,同比少增1389亿元,其中未贴现银行承兑汇票收缩2316亿(前值:收缩220亿),委托贷款收缩151亿元(前值:收缩473亿元),信托贷款收缩1571亿元(前值:收缩1047亿元)。政府债券7月净融资仅仅只有1820亿元,同比少增约3600亿。直接融资7月新增3897亿元,同比多增324亿,其中债券净融资2959亿,同比多增601亿,股权融资规模938亿,同比少增277亿。

(二)信贷:实体融资需求略有降温

7月新增人民币贷款1.08万亿,同比多增873亿,环比少增1.04万亿。人民币贷款余额增速12.3%,同比持平。从结构上看,7月贷款各分项均同比少增(除了票据融资),反映了实体融资需求开始降温,银行月末出现以票冲贷行为。企业长贷占新增贷款占比45.7%,未能再上50%,亦侧面佐证了这一趋势。

居民短贷新增85亿元,同比收缩1425亿元。居民长贷新增3974亿元,同比少增2093亿。企业部门短贷新增2577亿元,同比少增156亿元。企业长贷新增4937亿,同比少增约1031亿元。表内票据融资弥补了信贷弱势,增加1771亿元,同比多增约2792亿。此外,非银贷款新增1774亿元,同比多增约2000亿。

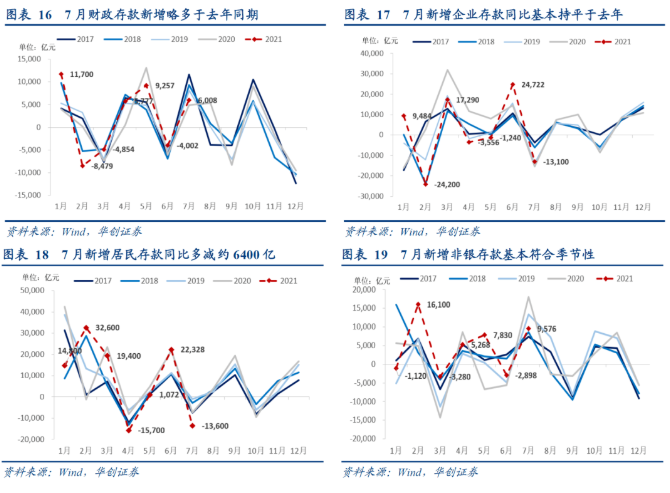

(三)存款:M2小幅回落,M1快速下行

7月金融机构人民币存款总量减小1.13万亿元,同比少增约1.21万亿元。财政存款7月新增6000亿,同比多增1100亿。企业存款减少约1.31万亿,同比多增约2400亿。居民存款少增1.36万亿,同比多减6405亿。非银存款新增9576亿元,同比少增8424亿元。7月居民存款大幅少增,侧面反映了存款定价机制改革后,银行揽存压力加大。而非银存款基本符合季节性,同比少增,主要是因为去年同期股市大涨后非银存款大增的高基数效应。

7月M2同比回落0.3个百分点至8.3%,M1同比大幅下行0.6个百分点至4.9%。M2下行基本与社融同比增速的回落相对应。但M1的快速回落再超预期,财政发力佛系、地产销售下行、表外融资收缩的三重压缩下,M1承压较大。企业本身的经营活跃度也在下降。我们预计M1同比增速最快也要到四季度才能有所企稳。