涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

报告目录

报告正文

今年二季度以来市场对于经济增长、通胀压力、货币政策进行了热烈的探讨而难有定论。但7月下旬以来,MLF与LPR利率维持不变、PMI数据回落,PPI同比再上9%、财政要求今年底明年初形成实物工作量,问题的答案似乎已经逐步清晰。货币稳字当头、财政年内蓄力来年发力等方向基本明确。此次二季度货币政策执行报告,央行也在其视角回答了这些市场关注的问题,也是我们本次解读的重点。

一、央行不关心通胀?关心!

二、季度货币政策执行报告中,央行关于通胀的着墨进一步增加。

在政策基调上,明确提出“根据国内经济形势和物价走势把握好政策力度和节奏”,“密切跟踪研判”物价走势,稳定社会预期,保持物价水平总体稳定。在对通胀形势判断上,央行认为我国PPI走高大概率是阶段性的,随着基数效应消退和全球生产供给恢复,未来PPI有望趋于回落。

有意思的是,央行在专栏《正确认识货币与通胀的关系》中,明确的指出了广义货币而非基础货币的泛滥必然推高通胀,尤其是货币和财政双重刺激下的货币增长。这背后意味着三点——

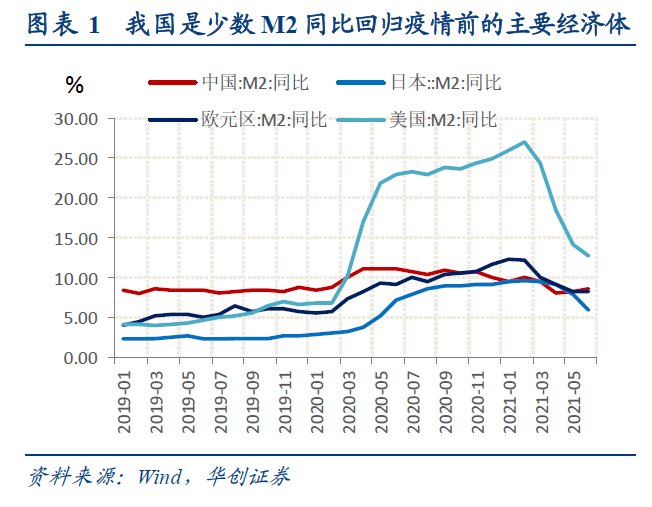

其一,本轮大宗商品价格上涨,尤其是国际商品涨价,主要原因在于发达国家采取的央行印钱、财政发钱的量化宽松政策。而我国M2同比增长8.6%与疫情前基本相当,是有利于稳定物价的;

其二,简单的以2008年之后美联储扩表、基础货币增长而没有导致通胀的现象,错误地得出货币和通胀关系失灵的结论,再错误的认为货币宽松既可以刺激经济又不会带来通胀,是绝对不可取的,当前货币政策需要“稳”;

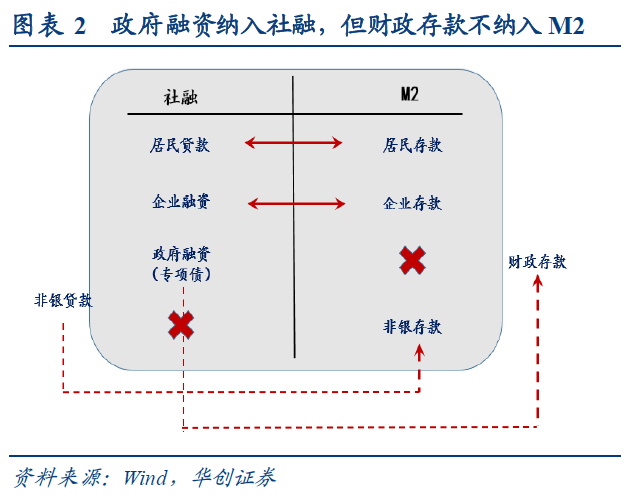

其三,由于广义货币的稳定需要坚持央行和财政两个“钱袋子”,因此在今年PPI同比高升的背景下,财政年内发债,但明年落地是一个合意的选项。根据我们的预测,PPI同比今年三季度维持高位,四季度小幅回落,而明年初则会快速开启下行,乃至到明年中可能穿负。财政年内融资但不发力,意味着社融虽然在四季度明显反弹,但由于财政资金尚未落地进入实体私人部门,M2同比仍将保持稳定(M2不纳入财政存款),基建投资也尚未形成,对商品价格的推动有限。节奏上,到明年初形成实物工作量,反而能够对冲PPI同比快速下行的压力。

二、前期降准是不是宽松?不是!

二季度货币政策执行报告中,央行再对降准做出解读,佐证了我们前期 “降准不等于宽松”、市场宽松梦需要“醒一醒”的观点。

首先央行说明,7月降准“通过优化金融机构资金结构,前瞻性考虑了税期高峰、 MLF 到期、地方债加快发行等影响因素,注重保持市场资金供求平衡,将短、中、长期流动性供给都保持在与市场需求基本匹配的合理充裕水平。”。说明优化金融机构资金结构(以降准置换部分MLF)、对冲基础货币收缩(MLF到期、地方债融资加快都意味着基础货币承压)才是降准的主要原因。

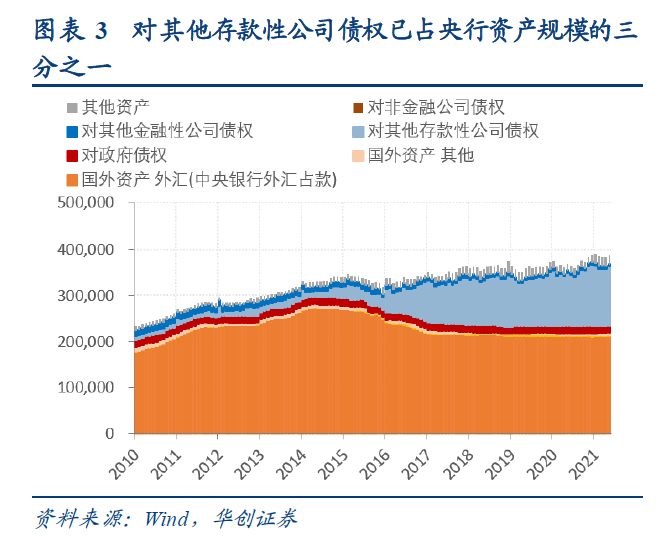

其次央行提到,未来需要健全中央银行调节银行货币创造的流动性、资本和利率约束的长效机制。其中资本约束的问题,实则对应了我们在报告《“大宽松”的梦需要醒一醒》中的观点,即央行认为当前不适宜用大幅扩表的方式提供流动性。目前央行对金融机构债权达13万亿,占资产规模的三分之一,央行需要持续的对这13万亿的金融机构债务进行续作,才能保重市场流动性稳定,这在增加央行操作难度的同时,也面临着质押品规模有限的问题,并给商业银行造成了一定融资成本。因此适度降准置换MLF,优化金融机构资金结构,不失为一个选择。

最后央行提及,加强对财政收支、政府债券发行、主要经济体货币政策调整等不确定性因素的监测分析。考虑到年内政府债额度基本仍要发完,同时四季度MLF还有2.45万亿到期,不排除四季度央行再做一次降准的可能性,但与货币政策转向无关,仅是流动性管理工具。

三、央行觉得经济如何?符合潜在增速但基础不牢固。

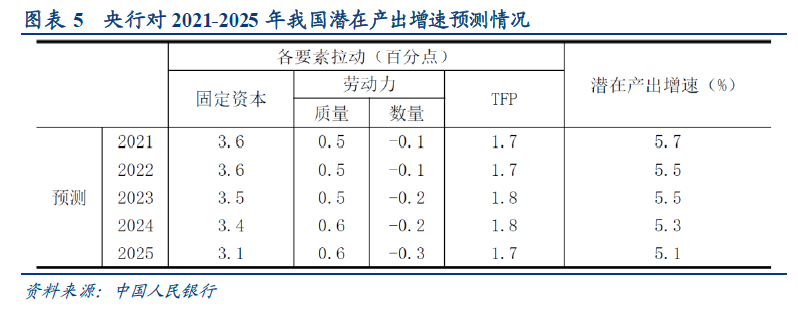

就当前经济增长,央行定调“当前我国经济稳中向好,经济增速已基本回到潜在水平”。二季度增长7.9%,两年平均增长5.5%。可以看到,经济增速是否符合潜在水平,已经成为央行判断经济的重要标准。而对于疫情后经济潜在增速的测算,央行已在工作论文《“十四五”期间我国潜在产出和增长动力的测算研究》有过详细论证。

但同时,央行亦强调当前经济结构问题多、潜在风险多的特征,对于经济不确定性的描述增加。就国际局势来看,外部环境“更趋”严峻复杂,通胀高位叠加就业改善,主要发达经济体货币政策调整转向的外溢风险值得关注。就国内局势来看,大宗涨价快、餐饮消费弱、出口不确定性、部分环节投资弱、影子银行抬头、不良资产风险等问题都在央行的关注范围内。

四、跨周期怎么理解?预留政策空间。

7月政治局会议提及“要做好宏观政策跨周期调节……统筹做好今明两年宏观政策衔接”,市场投资者的理解各有不同,第一种思路——理解为提前、预防,政策早点用,今年用。第二种思路——理解为预留、不急,政策留到明年用。我们始终认为第二种思路更能贴近当下政策的真实取向,结合央行此次报告中明确强调“坚持实施正常的货币政策”,预留政策空间的方向进一步明确。

就当下来看,经济尚且符合潜在增速,通胀PPI同比仍然居于高位,预防海外货币政策转向的外溢风险,都要求现在要坚持货币政策正常化。就未来展望,经济不确定因素增多,国际局势更趋复杂,更需要预留空间去做应对。我们提示投资者关注明年中美强政治周期碰撞(我国二十大换届+美国拜登政府面临中期选举)叠加中美经济货币周期强势背离(美国货币政策收紧,美国经济见顶时间晚于我们)的宏观环境,中美关系难以抱有乐观期待。

因此政策利率降息并不在当前货币政策考虑范围内,“从宏观上看我国利率总体处于合理水平”。我们认为价格工具使用会更加慎重,也需要更加明确的“强触发”(经济明显低于潜在增速、重大系统风险、重大事件冲击社会预期)。

五、结构性货币政策工具怎么看?别期待成宽松。

这次央行明确提到了要支持信贷增长缓慢省份再贷款、绿色金融工具、也提到了小微企业压力。并且“有序推进”这个词往往意味着不急切。可见结构性货币政策工具要做,但尚不迫切,三季度如有落地亦不意外。但是在货币政策坚持正常化的大基调下,不应该把结构性工具期待为宽松的信号。

六、政策与资产方向

结合二季度货币政策执行报告来看,跨周期预留空间,货币政策维持稳字当头,政策利率降息难有期待,财政蓄力在年底,发力在明年初,这一政策基调基本明确。

对债市而言,警惕三季度利率反弹压力,变化可能只在一瞬间。流动性将从上半年“财政佛系,货币中性”导致的超预期被动式宽松,转换为下半年“财政赶发债,货币仍中性”下的被动式紧平衡,恐对利率有所冲击。尤其在前期债市押注宽松,市场利率与政策利率倒挂至低位,债市杠杆有所抬升的情况下,地方债供给若有放量,海外美债利率若有抬升,那么国内利率或快速反弹上行。我们在前期报告《“大宽松”的梦需要醒一醒》《中美利率会共振反弹吗?》《债在今年,爱在明年——财政基调的理解》中已有反复提示。

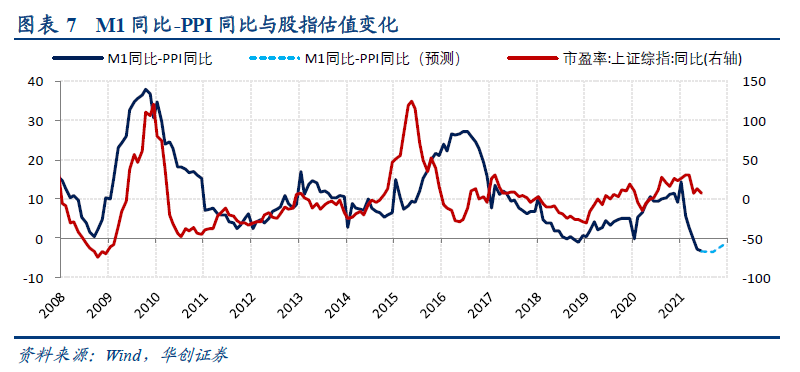

对权益而言,三季度压估值风险窗口仍在。超额流动性乏力的情况大概率还将延续,最快也要到四季度才有边际好转,届时指数估值压力才能得以缓解。根据我们的三因子模型,M1同比受制于商品房销售增速下行、表外融资收缩以及财政发力后倾等因素,短期内仍将继续下行,大概率到四季度才能止跌企稳,同时PPI同比预计也要到四季度才能明确回落。因此预计超额流动性M1同比-PPI同比直到四季度才有边际好转,那么意味着三季度压估值风险窗口依然在。

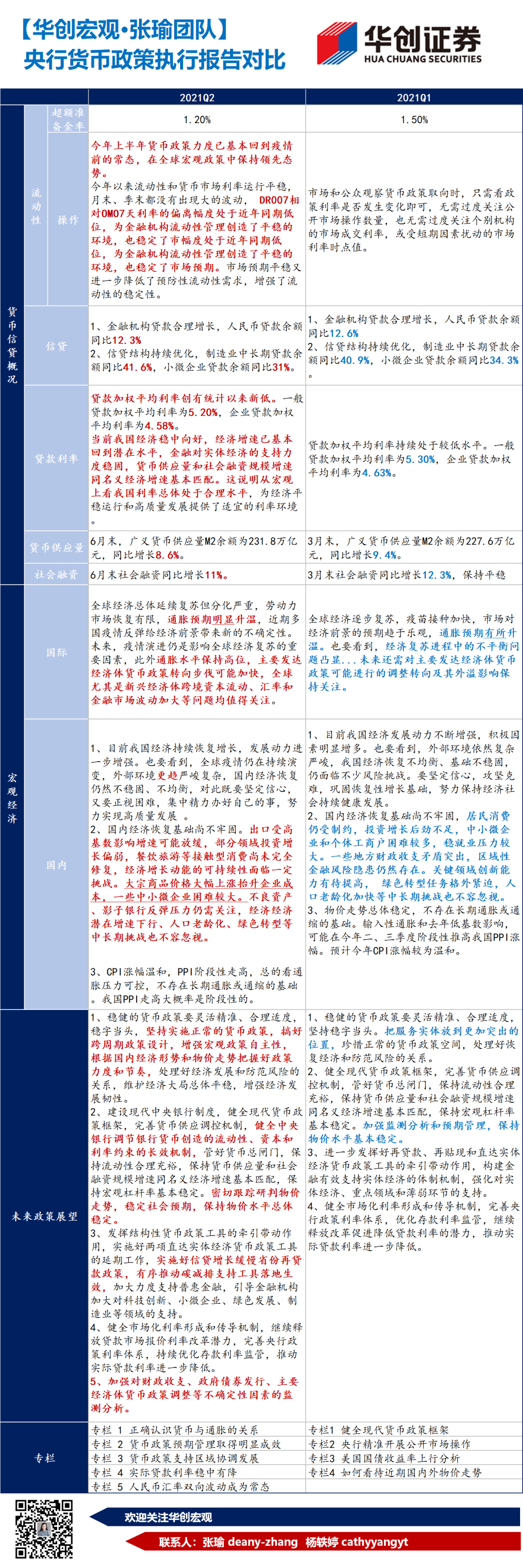

七、货币政策执行报告表述对比