油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

2021年7月中国出口(以美元计)同比增长19.3%,预期增20.8%,前值增32.2%;环比增长0.4%,较2019年7月复合增速为12.9%,高于越南(9.3%)、韩国(9.7%)。

7月出口同比较6月放缓,我们认为主要有以下原因:

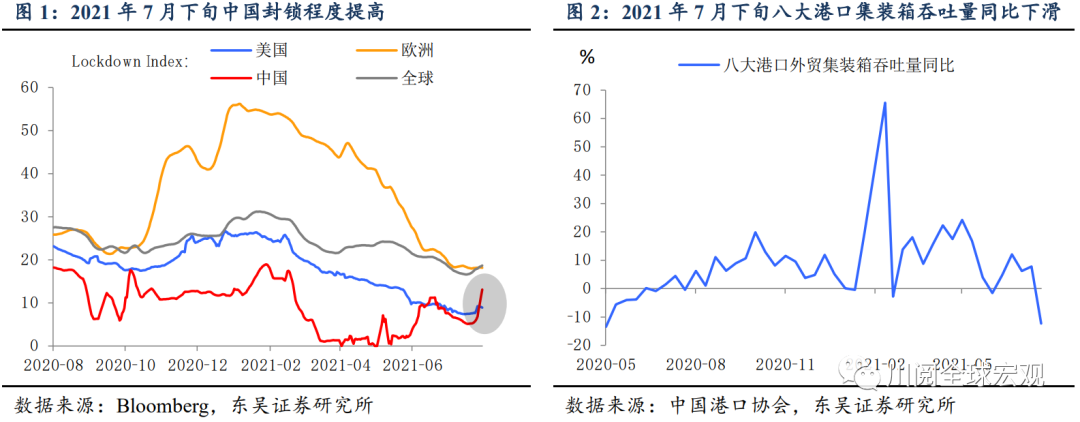

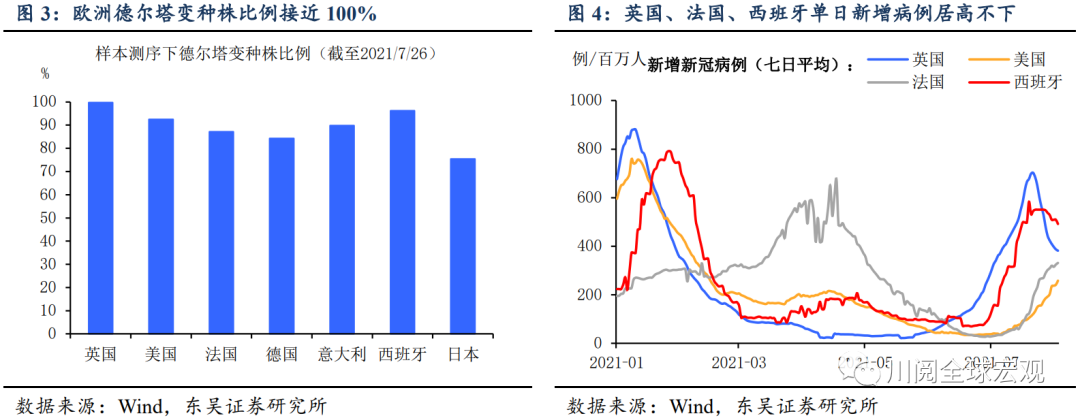

第一,国内台风和疫情的扰动。7月下旬台风烟花登陆我国东南沿海城市致多地港口临时停产,叠加南京确诊病例传播链延长导致局部封锁(图1),7月下旬我国沿海八大港口外贸集装箱吞吐量同比下滑12.3%(图2)。

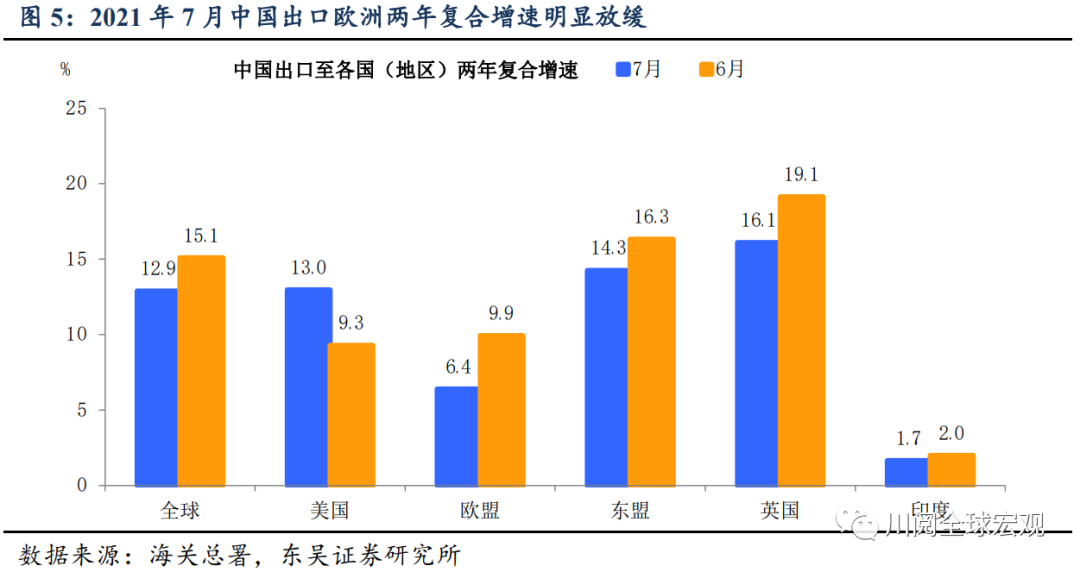

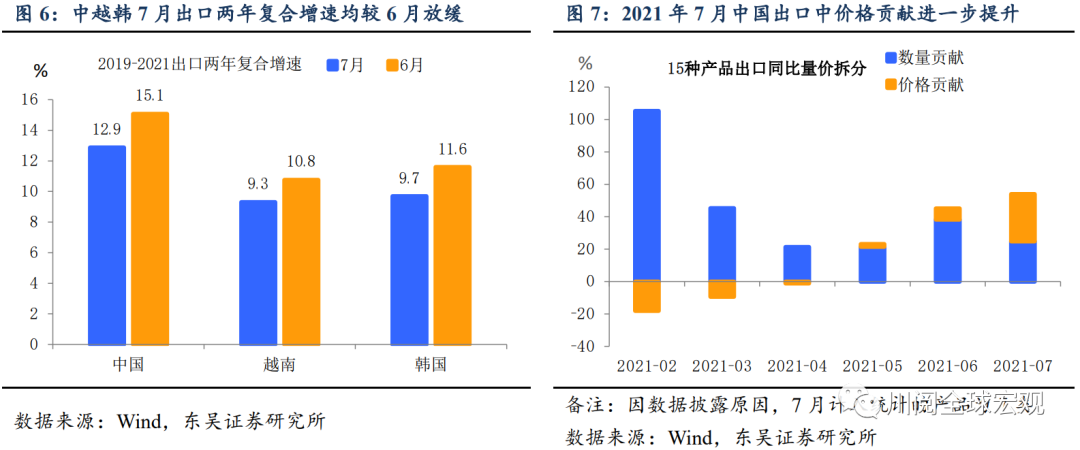

第二,欧洲受德尔塔毒株影响较大,自中国进口需求回落。德尔塔毒株在欧洲感染比例较高(图3),英国、西班牙、法国单日新增病例数仍居高不下(图4),欧洲解封进程受阻,7月欧洲自中国进口需求同比进一步放缓(图5)。

第三,商品外需动能边际放缓。不仅是中国,越南、韩国7月出口同比同样较6月略有放缓(图6),体现了外需的波动。从价量贡献上看,价格因素对7月我国出口的贡献进一步提升,而数量贡献较6月回落(图7),同样也反映了商品外需动能的减弱。

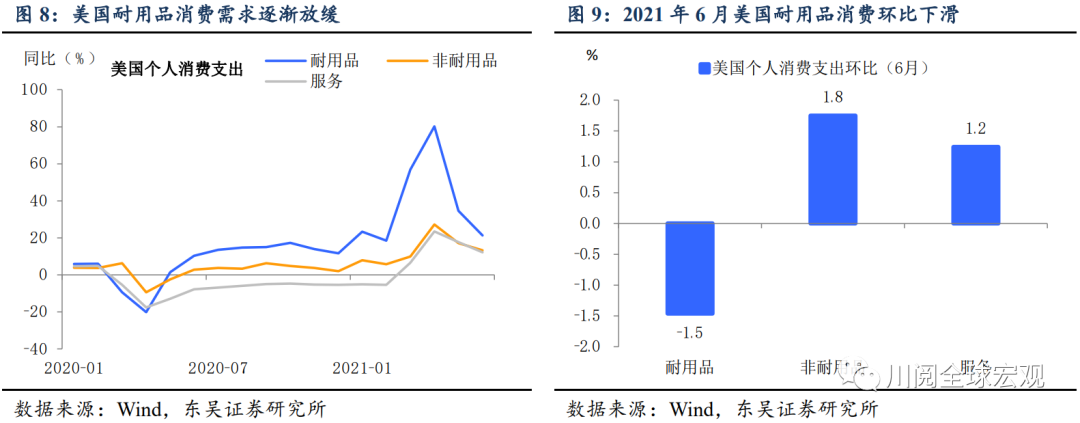

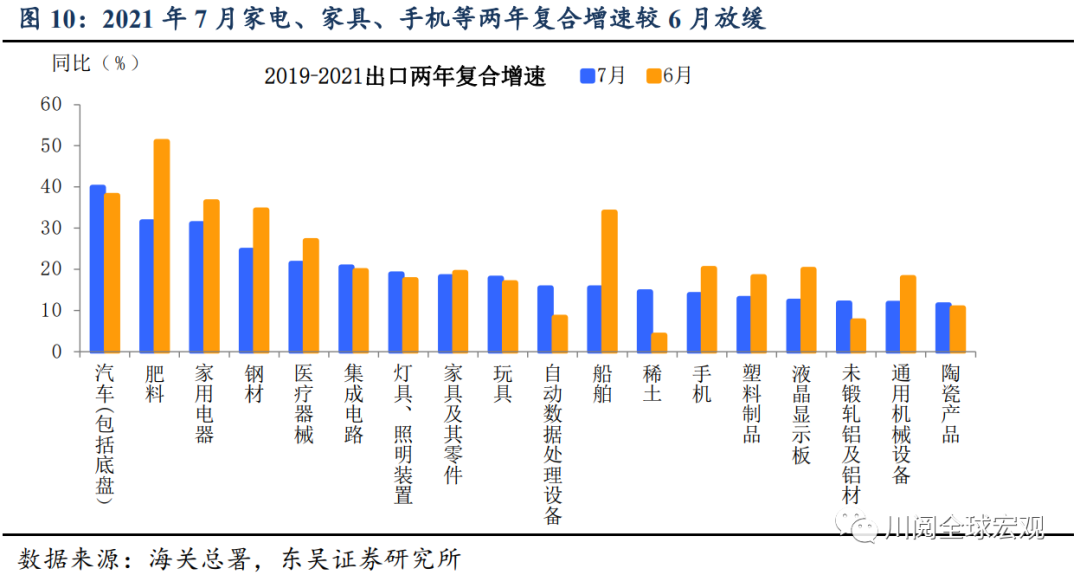

第四,耐用品出口增速放缓。随着美国失业救济金到期日的临近以及进一步解封,美国6月份居民耐用品消费边际回落、服务消费需求回升(图8、图9)。我国出口产品中家电、家具、手机等两年复合增速较6月放缓,集成电路、自动处理设备等中间品出口增速略有提升(图10)。

如何看三季度出口?

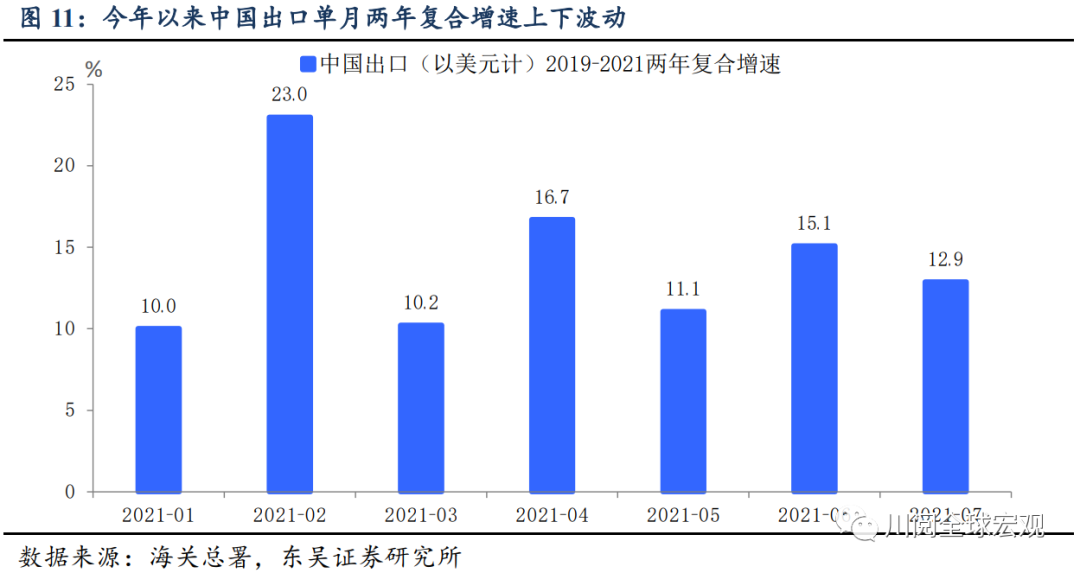

今年以来我国出口单月两年复合增速呈现上下波动的特征(图11),我们认为是国内外疫情反弹博弈的结果。例如,发达国家局部疫情反弹可能导致其增加消费品进口需求、减少中间品进口需求;印度、越南等亚洲国家疫情反弹可能导致其出口订单转移至中国,有利于中国出口;而国内疫情反弹影响生产和运输、不利于出口。正是全球疫情的不可预测性,导致今年以来我国出口走势上不体现趋势特征。

我们认为,在全球疫情逐步得到控制、美国就业持续改善的背景假设下,三季度我国出口将继续面临外需动能边际减弱的压力。从结构上来看,随着海外供需缺口进一步修复、美国失业救助金发放到期,资本品、中间品外需将超过消费品,成为后续出口的主导力量。

风险提示:变异病毒导致疫情反复、美联储Taper时间晚于预期