韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

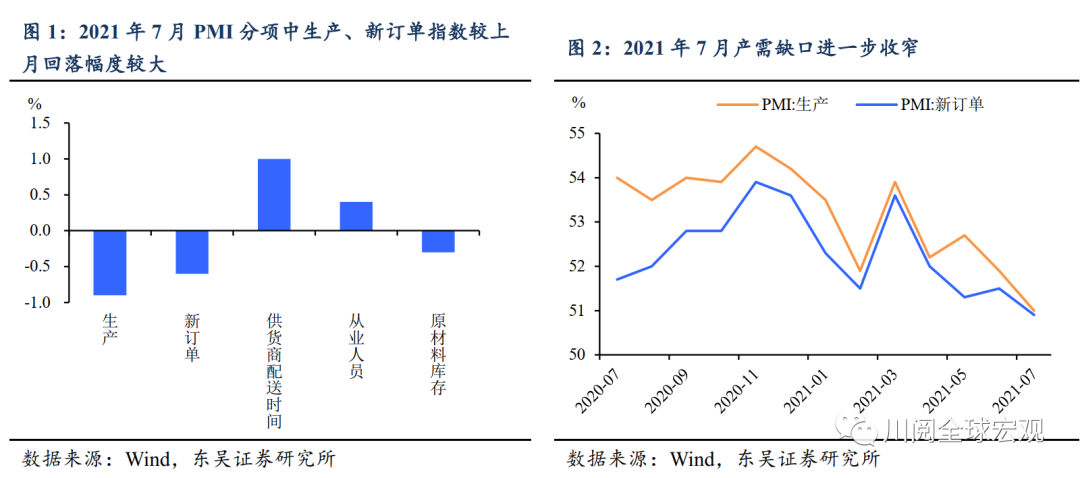

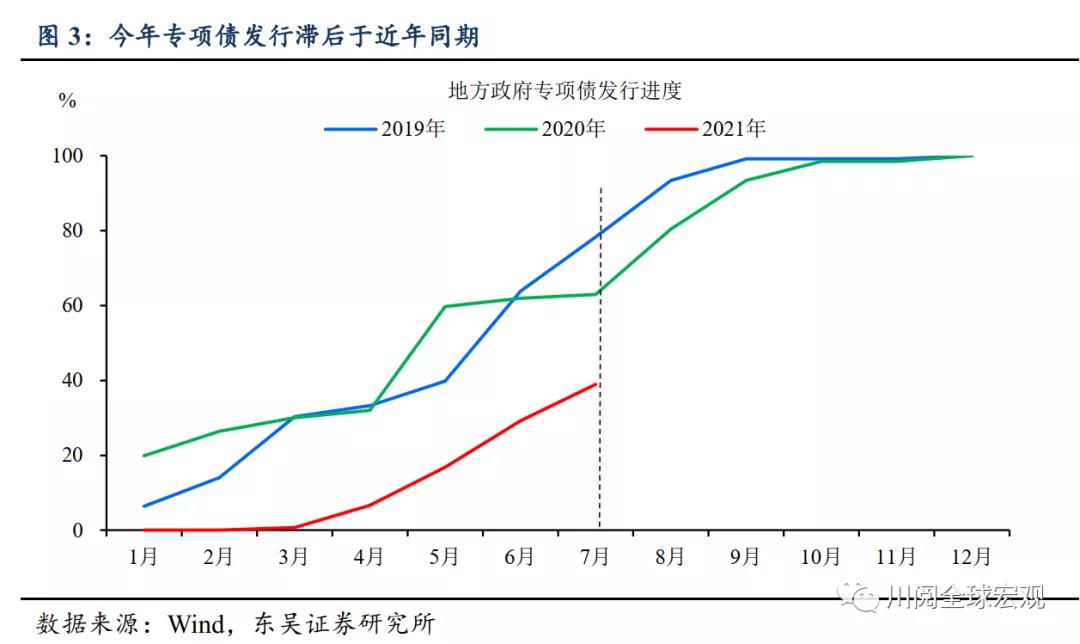

7月制造业PMI报50.4%,较上月回落0.5个百分点,表现弱于季节性,主要受河南、浙江等地区洪涝灾害等极端天气影响。本月PMI数据折射出以下特征,其一,产需缺口进一步收窄,受季节性因素等影响,产量回落,产成品库存上升;其二,出口景气度继续回落,新出口订单连续四个月下滑;其三,价格指数回升,制造业采购成本上涨,小企业成本压力增加。考虑到外部环境的变化,比如美联储Taper等,国内部分地区疫情反复,且专项债发行仍滞后于往期,我们预计后续专项债发行节奏将进一步提速,财政发力将逐步显现。

制造业景气度弱于季节性水平,产需缺口进一步收窄。7月制造业PMI回落,生产指数、新订单指数成重要拖累(图1),7月PMI 表现弱于季节性,部分企业集中进入设备检修期,叠加部分地区高温洪涝灾害等极端天气影响成主因。7月生产及市场需求均有所放缓,从行业情况看,造纸印刷及文教体美娱用品、铁路船舶航空航天设备、计算机通信电子设备及仪器仪表等行业产需处于较高景气区间,行业增长动力较强;石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等高耗能行业产需均低于临界点。本月产需缺口进一步收窄(图2),考虑到南京、湖南等地区疫情反复,随着疫情防控措施到位,预计下月生产将再度受限。

进出口景气小幅回落,新出口订单指数连续四个月下滑。新出口订单指数及进口指数分别较上月回落0.4和0.3个百分点,本月新出口订单已连续四个月下滑。从行业情况看,农副食品加工、食品及酒饮料精制茶、纺织、计算机通信电子设备及仪器仪表等行业景气度较高;木材加工及家具、黑色金属冶炼及压延加工、专用设备等行业进出口景气度总体偏弱。随着南京地区疫情反复,我们预计南京港口受疫情严控的限制较大,下月出口或受影响。

企业采购成本上涨,小企业成本管控承压。价格指数大幅回升,从主要原材料购进价格指数看,石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业均处于高景气区间,制造业企业成本上涨;从出厂价格指数看,黑色金属冶炼及压延加工业微高于临界点,产成品出厂价格基本平稳,钢铁行业“保供稳价”政策效果持续显现。从企业来看,小型企业PMI较上月回落1.3个百分点,成本上涨对小型企业影响最为明显,叠加订单减少、回款压力加大等问题,小型企业生产经营承压。我们建议持续关注大宗商品价格走势、国内稳价政策实施效果等。

暑期消费带动下,服务业景气度小幅回升。服务业指数较上月回升0.2个百分点,主要受广东地区疫情管控到位及暑期消费带动影响。从行业看,航空运输、住宿、餐饮、生态保护及环境治理等行业较上月大幅上升,行业市场需求加快释放。考虑到南京、湖南等地疫情管控,景区关闭、出行受限,预计下月服务业指数将承压。受极端天气影响,建筑业高位回调,以室外作业为主的土木工程建筑业指数成最大拖累项,考虑到今年专项债进度滞后(图3),预计后续随着专项债发行进一步加快,建筑业景气度将进一步回升。

风险提示:国内疫苗推广进度不及预期;专项债发行进度不及预期;下半年货币政策超预期收紧;大宗商品价格波动超预期