涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

作者|Eastland

截至2021年6月末, 公募基金持仓Top20中,贵州茅台 (SS:600519)、五粮液 (SZ:000858)、泸州老窖 (SZ:000568)、山西汾酒 (SS:600809)、洋河股份 (SZ:002304)分别列在第1、3、10、12、17位。其中,1661只基金持有茅台的市值达1808亿,1267只基金持有五粮液的市值达1353亿。未进入Top20的水井坊、酒鬼酒、顺鑫农业等“白酒股”,也颇受基金青睐。

沪深4000多家上市公司,白酒股占比不到0.5%,却在公募基金重仓Top20中占据5席,占比25%;白酒板块成交金额常年霸榜。

白酒是重要产业不假,但区区一二十只白酒股在资本市场的地位远超过它们对国民经济的贡献,成为吸引资金的“黑洞”。

资金是股市的血液,这么多资金去炒白酒股,对国民经济、科技进步有更大意义的公司就得不到应有的关注。

近来白酒股价狂泄不止、白酒企业上市搁浅、白酒基金申请被驳,或多或少与白酒股被热炒的负面效应有关。#白酒误国#

毋庸置疑的夕阳产业

中国白酒与白兰地(Brandy)、威士忌(Whisky)、伏特加(Vodka)、朗姆酒(Rum) 和金酒(Gin)一起并称为世界六大蒸馏酒。

酿酒、饮酒与农耕文明高度契合,例如有余粮、喜群居、爱热闹等等。但蒸馏酒酒精度数高、辛辣难入口,被称为“臭酒”,主要由底层劳动者消费。“李白斗酒诗百篇”“武松上景阳冈前饮酒十八碗”,喝的都不是白酒而是果酒、米酒,否则写不出诗、打不了虎。

蒸馏设备和技术从出现到成熟历时近千年,大约于元代传入中国。元代以前典籍中出现的“烧酒”“白酒”与现代的“白酒”有本质不同。中国古代所谓“烧酒”,指的是对发酵酒进行加热杀菌而不是蒸馏。而“白酒”指的是酒体颜色为白色的米酒。

粮食消耗问题也不得不考虑。青黄不接或者欠收,半袋高粱米就是一家人的命,用来酿酒已经“不厚道”,蒸馏酒耗粮远高于低度酒,在农业生产力低下的时代绝不可能大行其道。

尽管水井坊、五粮液分别发现了800年、600年历史蒸馏酒设施,但白酒在中国得到普及是在清末民初。直到二十世纪50年代,中国白酒才获得正式定名。

白酒酿造的资金、技术门槛低,经济效益好,得到各级政府高度重视。到1978年,白酒产量从建国时的10.8万吨增至144万吨。

改开后粮食丰收,政府和民众发展市场经济的积极性空前高涨。1997年白酒产量突破800万吨,较1978年增长近6倍,但已有产能过剩的苗头。

于是,从1998年起,国家在准入、税收等方面对白酒行业实施调控。影响最大的措施是2000年实施的许可证制度和2001年出台的从量计征消费税。

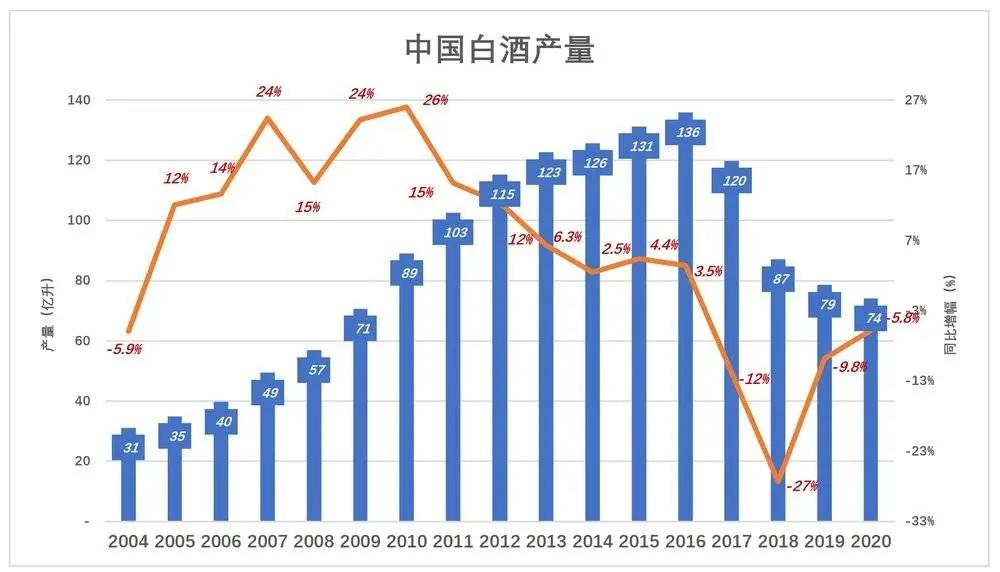

调控遏制了白酒行业的盲目发展。到2004年,全国白酒产量311万吨(约31亿升),较1997年下降61%。

2005年开始,白酒产量开始回升。到2010年,产量达89亿升,略高于1997年。此时全国白酒企业超过1.8万家,近10万个品牌!

白酒企业成为许多地方政府的“宝贝疙瘩”。也难怪,不是哪里都有条件造汽车、研发芯片,但哪里没有本地名酒?立足本省、走向全国,值得奋斗,四川、山东、河南、安徽、河北……纷纷制定雄心勃勃的“千亿工程”,打出“酒都”“酒城”旗帜,要钱出钱、要地给地,并积极支持酒企上市融资。

到2012年,长达10年的白酒投资热潮达到顶峰。“八项规定”打掉公款消费,塑化剂事件撼动整个白酒行业,产量增速大幅下降。2013年~2016年,连续四年销量增长都是个位数。

2016年登上“万年大顶”——136亿升之后,中国白酒产量义无反顾地调头向下,2017年跌12%、2018年跌27%、2019年跌10%。2020年再跌6%至74亿升,较2016年下降45.5%,平均每年下滑14%,没有丝毫触底回升迹象。

2017年,规模以上白酒企业降至1593家,与十年前不可同日而语。2019年规模以上企业进一步减少至1176家。

尽管一降再降,2020年白酒产量仍达74亿升。国人不分男女老幼,人均十几斤。白酒的主流消费群体25~55岁男性,目标人群本就不多,在啤酒、红酒的有力竞争下,维持现有份额并不容易。

不必美其名曰“消费升级”“结构调整”,与“周期”也没半毛钱关系,产量单边下滑的白酒就是夕阳产业。

2020年,茅台酒产量3.43万吨(不含迎宾、王子、汉酱等系列酒),不到中国白酒产量的0.5%!

不要因为53度飞天茅台一瓶难求,就以为白酒行业还有春天。劳力士“绿水鬼”卖得好,不能挽回机械表行业的衰落。

白酒股“德不配位”

在制造业、重化工大规模发展之前,白酒在许多地方是权重很大的产业。加上对农业、包装、运输等相关产业的带动,为经济发展做出重要贡献,成为许多地方的“宠儿”。但时至今日,除遵义、宜宾等极少数地区,白酒难以成为经济发展的引擎。

2020年,白酒行业销售收入5836亿,全国GDP达101.6万亿,白酒只是零头的零头。白酒对宏观经济的贡献大不如前,但白酒类上市公司却是资本市场的超级宠儿。

按照2021年7月23日收盘价计算,Top20白酒股总市值超过5万亿,超过科创板300多家的总和。

Top20白酒股平均市盈率高达55倍,2021年Q2日均成交3300亿,约占沪深日均交易量的30%!

Top10白酒股总市值达4.8万亿(茅台独占一半),平均市盈率为37倍,Q2日均成交2200亿。差不多所有交易日中,茅台成交额稳居前五。

白酒股如此得宠,是不是因为业绩特别靓丽?非也!

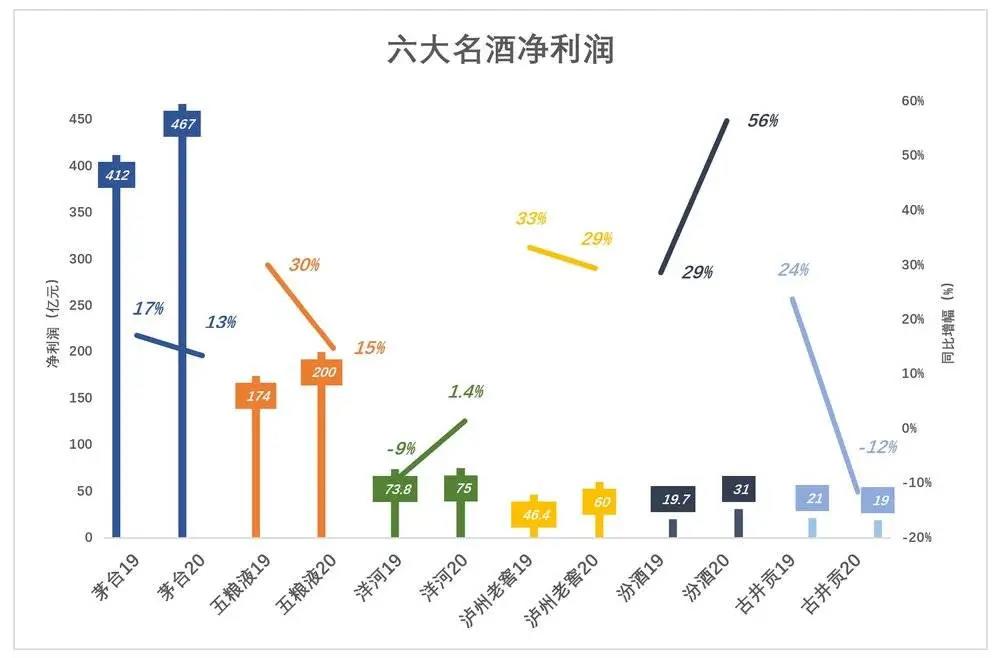

茅台、五粮液净利润高达数百亿,但增速只有百分之十几而且还在减缓。身处夕阳行业,不论市盈率是43倍还是28倍,都有些偏高。

以茅台为例:43倍市盈率买入,持有一年,预期收益50%。假如下个财年净利润涨13%,只有市盈率提高到57倍才能如愿。同理,再持有一年还想赚50%,只能寻找市盈率76倍的时机卖出……这样的游戏会玩不下去。

茅台股价从2600元跌到1700元,如果再涨到2600元,抄底成功者理论上能赚50%。如果茅台再创新高,达到3000元,然后大幅调整到2000元左右,抄底成功者又赚50%。

新能源、海运行业的龙头股频现两年翻倍甚至一年数倍,茅台两年之内能涨到5000元吗?龙头股不能翻倍、只能带着投资人“上上下下乘电梯”,是行业衰败的重要表象。

龙头尚且如此,其它品牌投资价值更加“飘忽不定”。

比如水井坊,2020年净利润不过7.3亿、同比下降11.6%,市值却被炒到780亿,静态市盈率超过100倍。2021年Q2,水井坊亏损4200万元。业绩披露至今,市值蒸发220多亿,跌幅近30%。

近年资本市场迷信“消费股”,认为可以超越牛熊周期,对汇源果汁、呷脯呷脯们的衰落视而不见。

人们的确会一直消费酱油、果汁、瓶装水,但绝不会永远买海天酱油、汇源果汁、农夫山泉。何况白酒这种日薄西山的产业,十年、二十年后有多大市场都不知道,就敢给几十倍、上百倍的市盈率!

白酒股估值过高,公募基金“功不可没”。

截至2021年6月末 ,公募基金中有1661只持有茅台,持股市值1808亿;五粮液紧随其后,1267只基金持有1353亿;泸州老窖被293只基金持有556亿;山西汾酒被332只基金持有519亿;洋河股份被126只基金持有351亿……

截至2021年6月30日,持有茅台、五粮液市值最高的十家基金管理公司见下表:

易方达持有255亿茅台、273亿五粮液;华夏基金持有183亿茅台、89亿五粮液;景顺长城持有143亿茅台、140亿五粮液……

白酒何去何从?

2011年,茅台提价20%,53度飞天终端零售价为959元。时任茅台集团董事长的季克良在“两会”期间表示,“我从来没有把茅台定义为奢侈品”,“我一直的主张都是要让老百姓喝得起茅台酒”。

2020年,飞天茅台销量(折算为53度、500mml)约为7288万瓶。每瓶成本(含包装)仅70元,平均出厂价1164元,每瓶毛利润1094元,毛利润率94%。好比一屉成本为7元的包子,商家卖116元,还说“让老百姓吃得起”。#老百姓是吃得起,但卖包子的好意思吗#

白酒行业不是无路可走。机械表早已衰落,但劳力士、百达翡丽等超高端品牌活得不错。白酒的低、中、高、超高四个细分市场都有生存空间,这点比机械表行业强得多。

茅台拿到“超高端”船票,五粮液、泸州老窖、汾酒们会努力坐稳“高端”,其它品牌根据自身条件各安其位。天塌不下来,已上市白酒企业都有饭吃。

夕阳无限好、只是近黄昏,白酒应离开“舞台”中央,让位给“新能源”“高科技”这些“早晨八九点钟的“太阳”。