涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

1-6月份,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%,比2019年1-6月份增长45.5%,两年平均增长20.6%。6月单月,全国规模以上工业企业实现利润总额7918亿元,同比增长20.0%,比2019年6月两年平均增长15.7%,较5月的20.2%有所放缓。

6月工业盈利的特征为收入端承压叠加利润率下滑。6月工业增加值两年复合增速6.5%,略低于5月的6.6%;PPI同比8.8%,略低于5月的9%;工业企业利润率7.1%,较5月的8.0%下滑0.9pct。由此可见利润率的下滑是6月工业企业利润增速放缓的主导因素(图1)。结合营业成本,6月工业企业毛利率较5月下滑0.4pct至16.2%,表明原材料价格上涨向终端需求的传导不顺畅,整体毛利被摊薄。

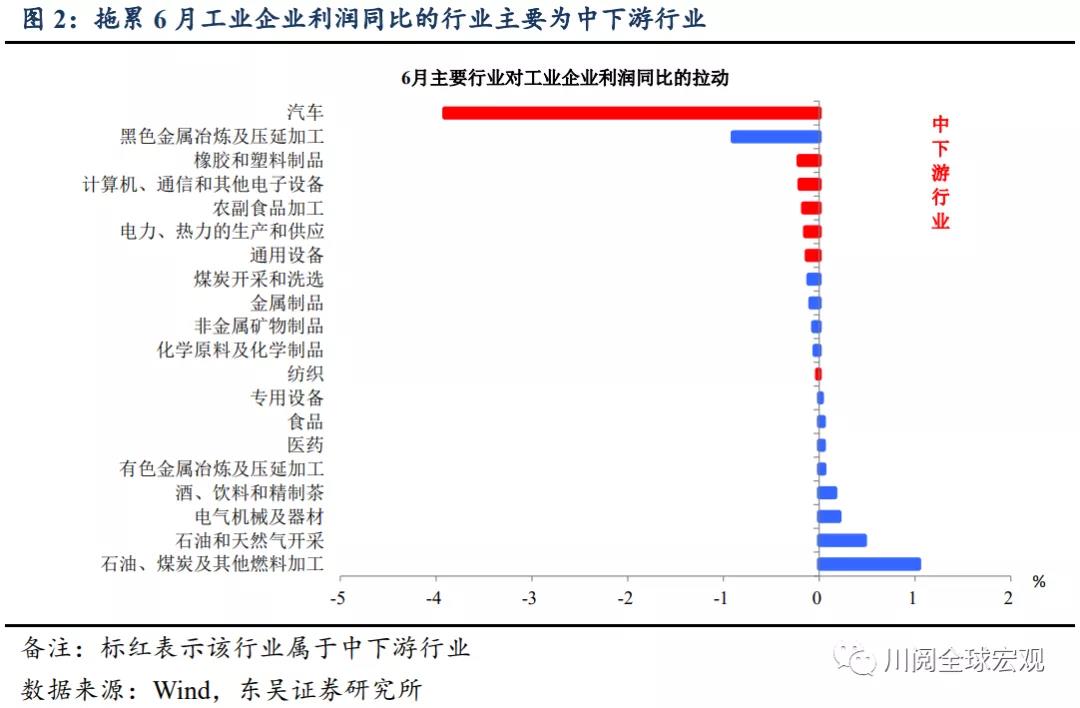

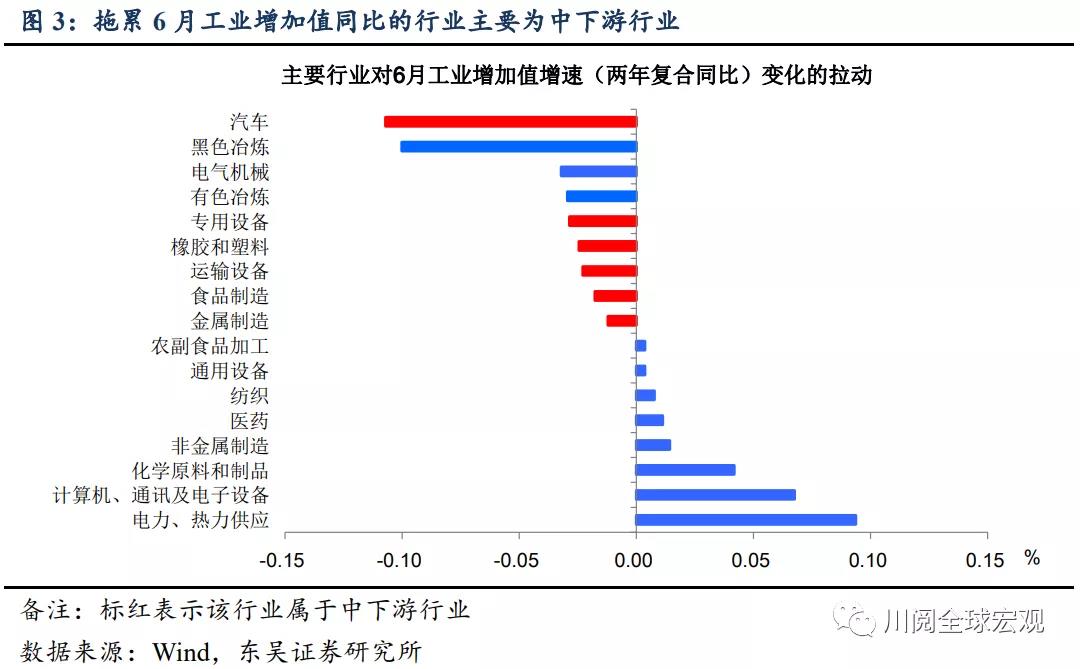

从行业层面来看,拖累6月工业企业利润同比的仍主要是中下游行业。在上游原材料持续涨价的背景下,工业企业盈利的结构不均衡问题仍存。6月份对工业企业利润两年复合增速形成拖累的行业主要集中在以汽车、橡胶和塑料、计算机通信和其他电子设备、农副食品加工等为代表的中下游制造业(图2)。

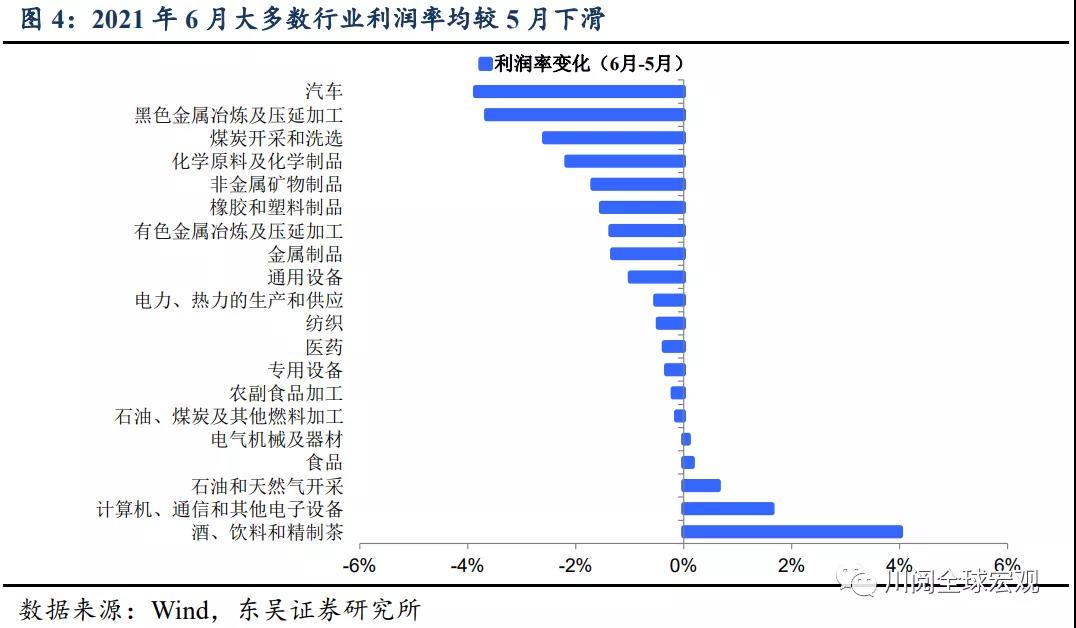

尤其是汽车制造业在芯片涨价、供应紧张影响下,从工业增加值同比和利润率两个维度来看,均是较5月下滑幅度最大的行业(图3、图4)。

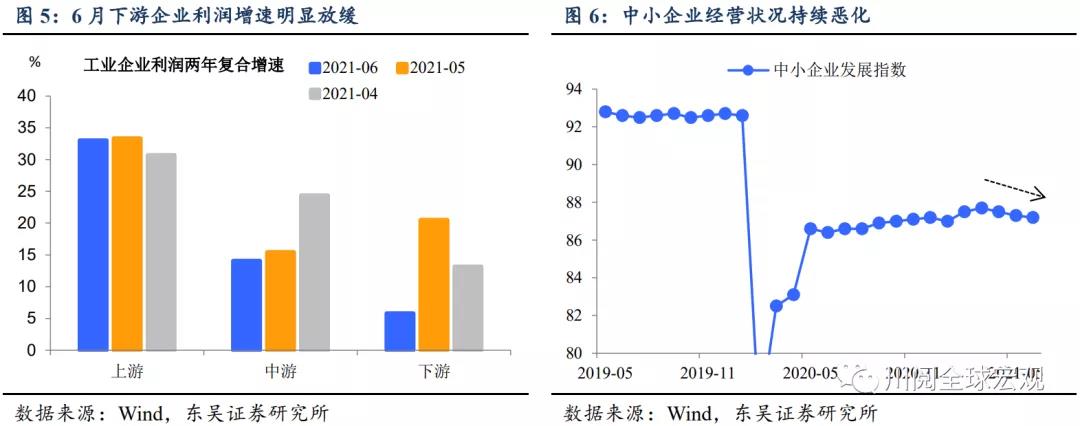

原材料涨价的影响从挤占中游企业利润传导至下游。参考投入产出表,我们按表1的分类标准将工业企业分为上、中、下游企业。

如图5所示,5月中游企业利润两年复合增速较4月明显放缓,6月这一现象有所缓解,取而代之的是下游企业利润增速明显放缓,我们认为这可能体现了中游企业正通过提价等方式将原材料涨价的影响传导至下游的消费品制造业中。而下游企业尤其是中小型企业难以将涨价压力传导至终端需求中,这折射到中小企业经营状况持续恶化中(图6)。

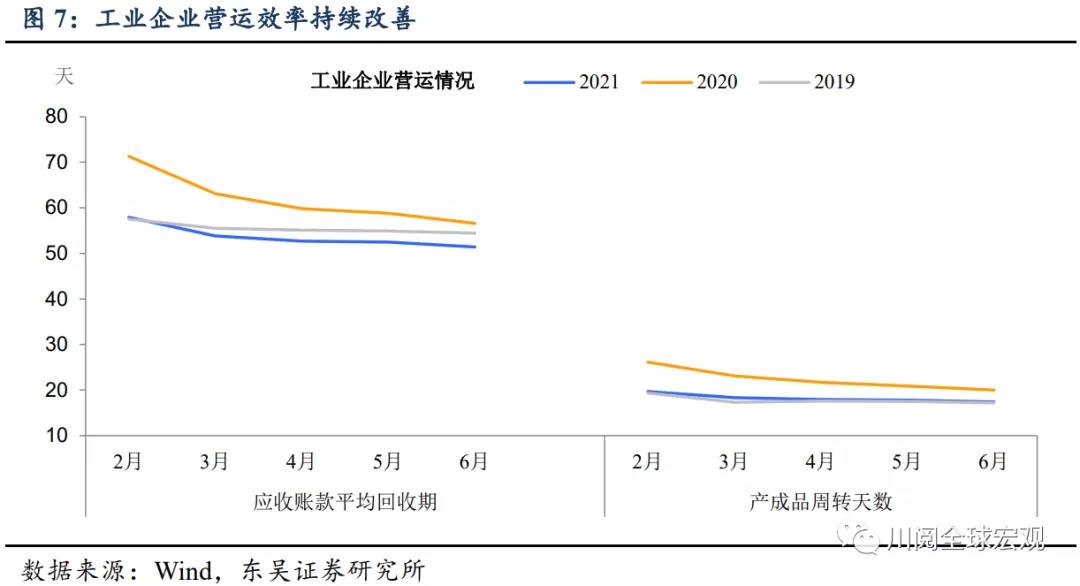

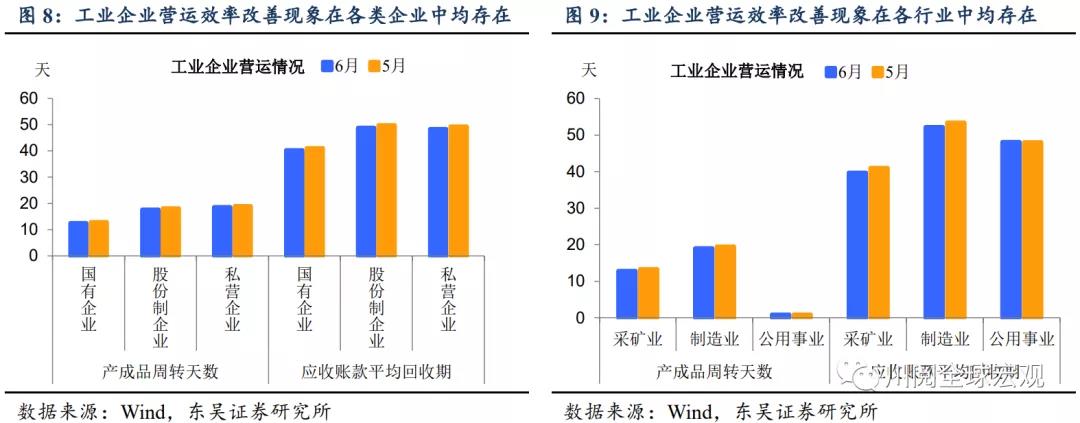

工业企业营运效率持续改善,库存同比较5月提高。年初以来工业企业营运效率持续好转,应收账款周转率已超过疫情前同期水平。6月份工业企业应收账款回收期及产成品周转天数同比、环比均有明显缩短(图7),这一改善趋势在不同类型企业(国有企业、股份制企业及私营企业)和不同行业(采矿业、制造业、公用事业)间均存在(图8、图9)。6月产成品存货累计增速11.3%,较5月的10.2%有提升,或受6月国内可选消费品汽车、服装等销售不及预期影响。

风险提示:国内外疫情恶化对内外需形成影响;下游行业的涨价压力难以向终端传导