油价逼近$109,美伊和谈陷入僵局;以黎停火协议延长

在央行宣布全面降准后,近期市场对于降息(下调LPR)利率的预期愈演愈烈。从最新公布和即将公布的及经济数据来看,我们认为短期经济的下行压力尚不足以令货币政策有如此急剧的转向。然而,我们认为有一个因素可能导致了这一轮货币宽松的先行并且在力度上加大,那就是市场此前期待的财政后置,即财政政策在下半年的集中发力,可能呼之难出。这也使得下半年政府在应对经济下行、缓解小微企业经营困难等问题上更加倚重货币政策。

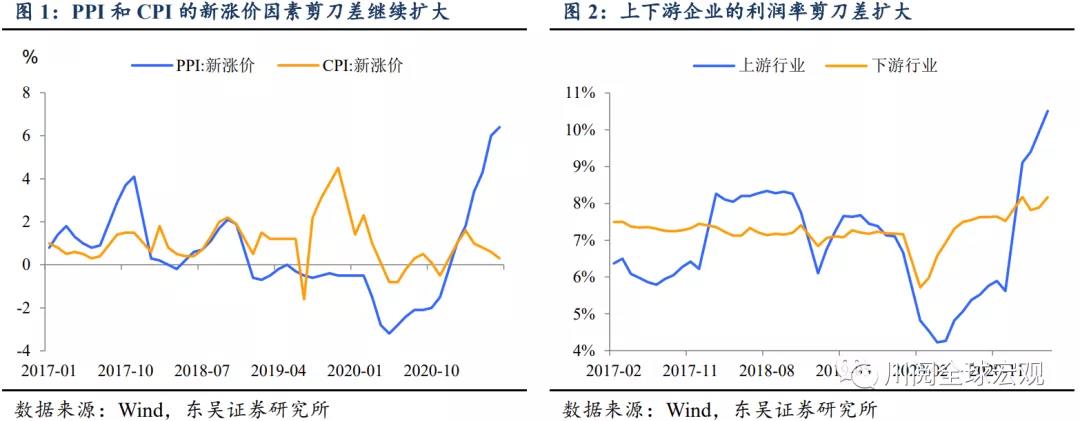

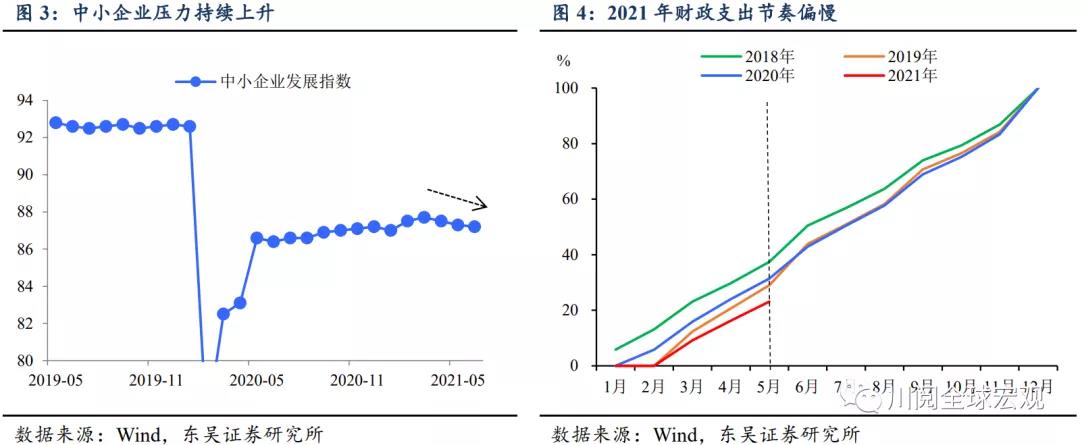

结构性问题突出,部分疫情期间政策有退出压力,政府需要出手保中小企业和保就业。回首看2021年以来市场的“类滞涨”逻辑,与以往最大的不同就是结构上的分化严重。无论从PPI和CPI创历史的剪刀差还是上下游企业利润率的分化(图1和2),叠加汇率升值的压力,中小企业经营面临的困难越来越大(图3)。除此之外,今年部分疫情期间的政策将逐步退出,例如支持小微企业的两项直达货币政策工具将在年底结束。考虑到中小微企业就业人数占全部企业的79.4%(2018年末数据),李克强总理在7月12日经济形势专家和企业家座谈会上强调政策要“坚持就业优先”,“更加注重支持中小微企业、劳动密集型行业”。

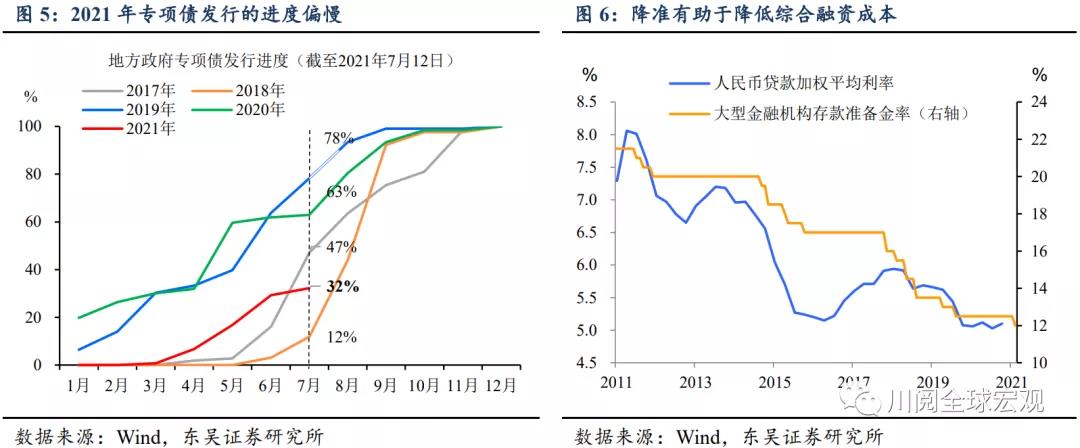

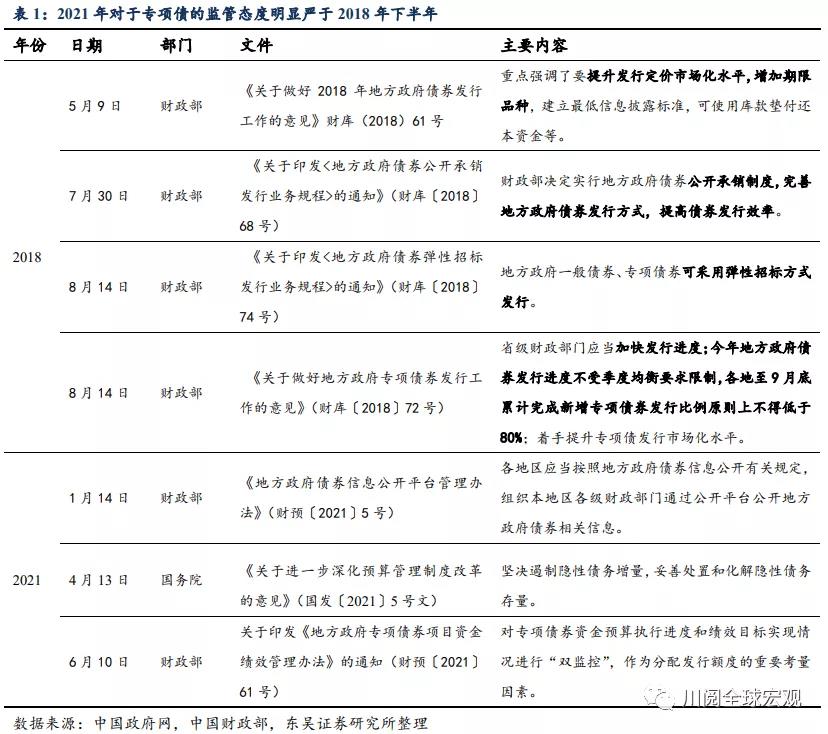

财政尚未发力,限制却越来越多。今年上半年财政支出的节奏明显偏慢,1至5月财政支出占全年比例明显低于往年,背后的主要原因是专项债发行偏慢,基建投资动力不足(图4和5)。2018年曾经出现过财政后置发力的情况,但当前监管对控制地方政府债务的决心与2018年下半年形成鲜明对比,地方政府上项目的难度越来越大(表1)。

降准落地,货币政策已先行。在宏观稳杠杆的背景下,财政政策受限颇多,降准超预期落地已表明在当前政策选择中,货币政策拥有更高的优先级,如何看待当前货币政策的先行?

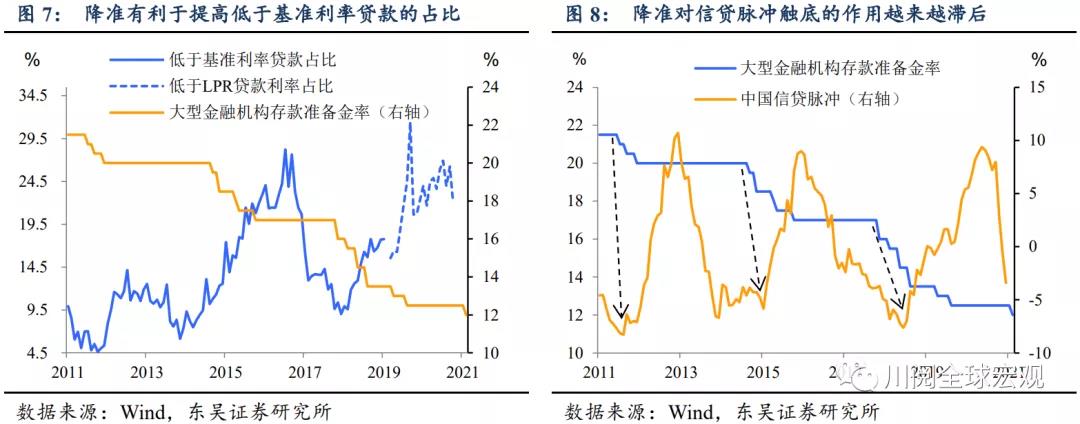

降准能够从量和价两个方面降低企业综合融资成本。降准尤其是全面降准有助于降低综合融资成本:从价的方面,有助于人民币贷款加权利率的下降;量的方面,能够使得低于基准利率或LPR利率的贷款占比上升(图6和7)。对于缓解企业的成本压力有直接的效果。

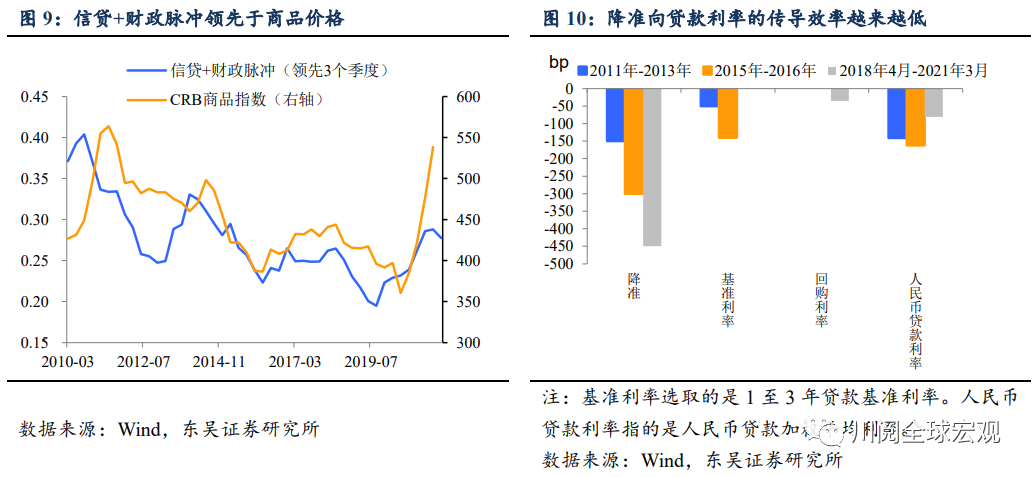

“通胀依然重要”:货币政策对于大宗商品的传导更加滞后和间接。今年7月降准的一个主要目的是通过降低融资综合成本来对冲大宗商品上涨对于企业的冲击。背后的政策权衡是尽量控制政策刺激大宗商品上涨,避免侵蚀融资成本降低的成果。从这个角度来看,货币政策的刺激作用相对于财政政策更加滞后和间接。金融危机之后,降准使得信贷脉冲见底所需的时间越来越长(图8)。相较而言,无论是财政赤字带来的脉冲还是基建投资对商品价格的影响会更加直接和及时(图9)。

降准之后还会有降息吗?从降低融资成本的幅度来看,金融危机之后降准和降息对于降低人民贷款平均利率的效率越来越低(图10),仅仅通过1次降准可能是不够的。从这个角度看,降准+下调LPR利率或是效率更高的选择。

后市展望,政策关键可能还是保就业,不要高估财政政策发力的空间。回顾3月两会的政府目标,不要低估了当前高层对于增速放缓(实际GDP增速在6%以上)和通胀(CPI在3%左右)的容忍度。保就业(城镇新增就业1100万人以上)可能是下半年更值得关注的重点。在此背景下,财政后置发力的空间很可能会不及市场预期;货币政策方面,由于“稳健的货币政策方向未变”,政策利率(7天回购和MLF利率)大概率将保持不变;对于继续降准和下调LPR利率,市场可以有更大的想象空间。

风险提示:经济复苏超预期导致过热,支持政策提前退出;海外疫情继续发酵,海外经济复苏出现二次探底,美股出现大幅调整。