智通港股早知道 | 电信运营商开始卖Token 鲍威尔将担任临时主席直至沃什宣誓就职

2021年6月中国出口(以美元计)同比增长32.2%,预期增21.4%,前值增27.9%;较2019年6月复合增速为15.1%。

除了再度超预期外,本次出口数据还表明国内供给扰动的影响被高估。

我们此前认为6月出口将显著受供给端拖累,主要来自以下两条线索:

第一,考虑到广东省港口集装箱吞吐量占全国近五分之一,故6月中上旬广东省港口的暂时性关闭对出口不利,这体现在6月上旬八大港口外贸集装箱吞吐量同比较前期明显回落;

第二,我们近期调研的地方出口商反馈人民币汇率升值、集装箱运价飙升、原材料价格上涨等因素影响其接单意愿,这体现在6月PMI新出口订单自3月以来逐月下滑至48.1。

上述供给端扰动对出口的冲击为何没显现?

结合6月相关数据,我们认为可以从以下两方面来对此进行理解:

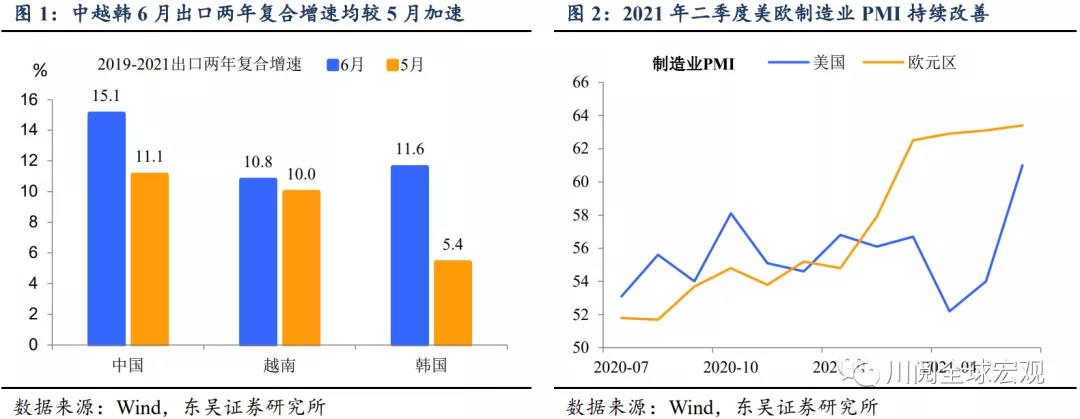

第一,海外需求持续强劲、东南亚需求集中释放,抵消了供给端的不利影响。一方面,除中国外,越南、韩国6月出口两年复合增速较5月也呈加速趋势,表明海外需求未见颓势(图1),二季度以来美欧制造业PMI持续改善(图2);

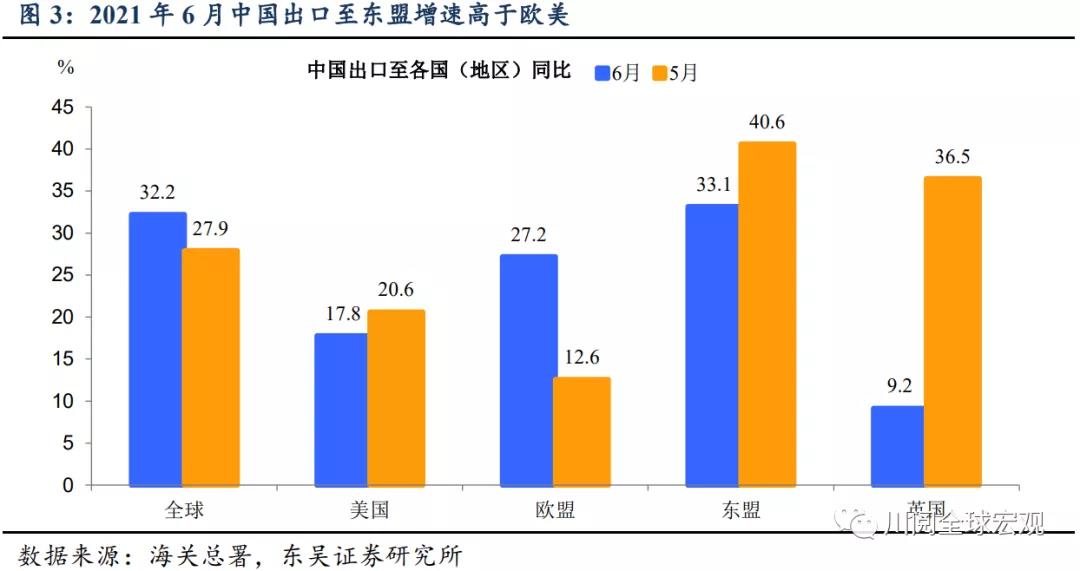

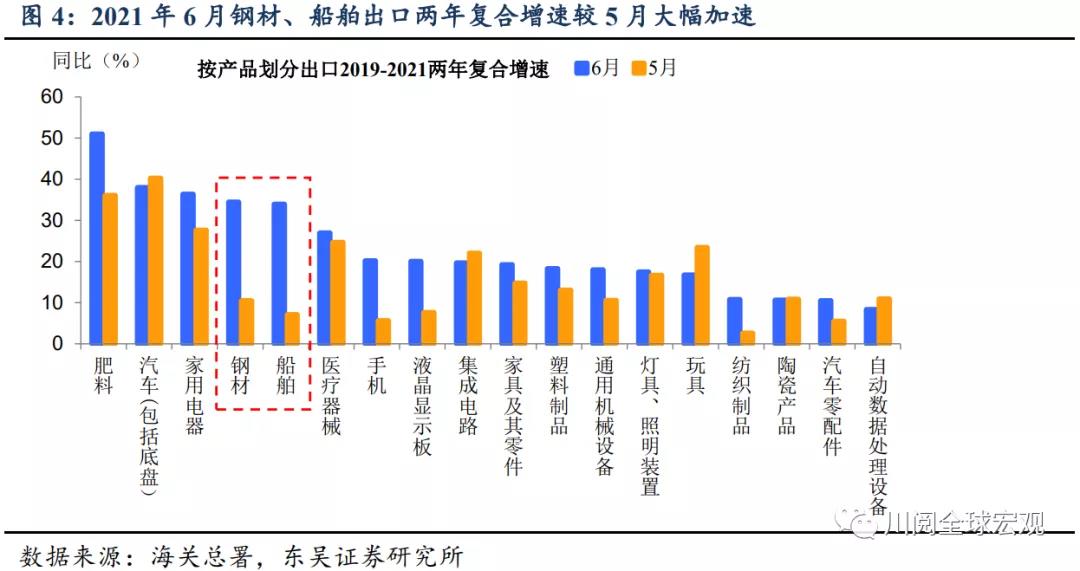

另一方面,从出口结构来看,6月中国出口至东盟同比高于欧美(图3),出口产品中钢材、船舶增速明显较5月加速(图4),反映东南亚疫情缓解后生产端修复集中释放了资本品和中间品需求。

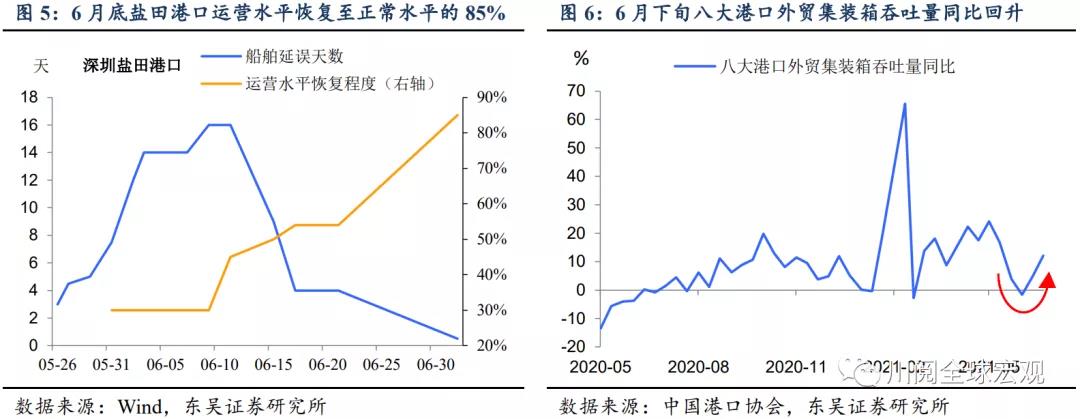

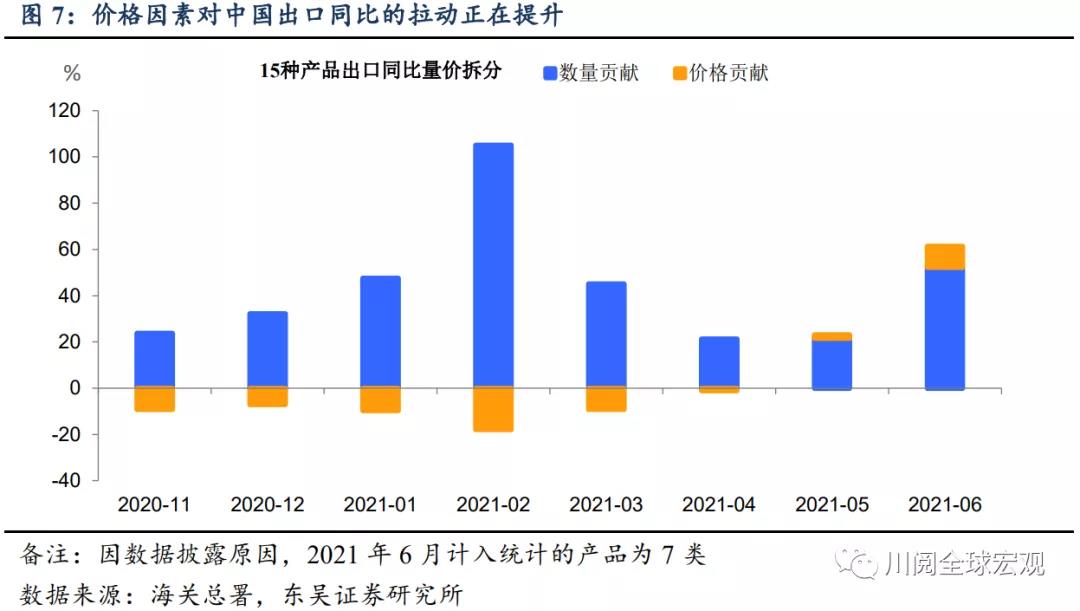

第二,出口中价格贡献的提升弥补了广东港口集装箱堆积的有限冲击。一方面,随着广东本土病例清零,6月中旬起盐田港运营水平逐渐恢复(图5),6月下旬八大港口外贸集装箱吞吐量同比已回升至12.1%(图6);

另一方面,经过拆分出口的价量贡献,我们发现价格因素对我国出口的贡献正在提升(图7),反映了上游涨价正往出口传导,而这也一定程度上缓解了出口商的成本压力。

从6月出口数据如何理解7月央行降准?

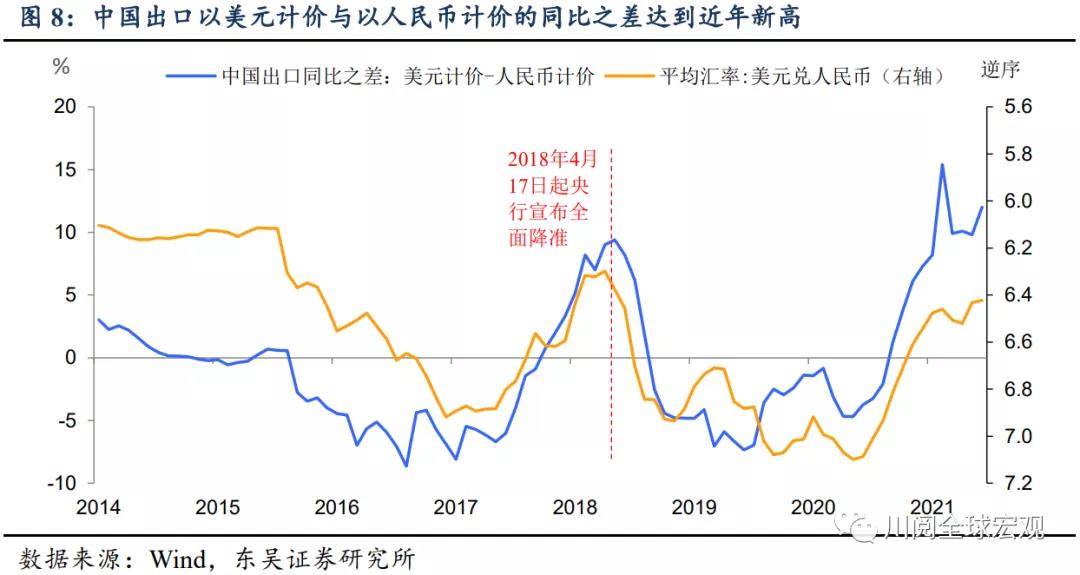

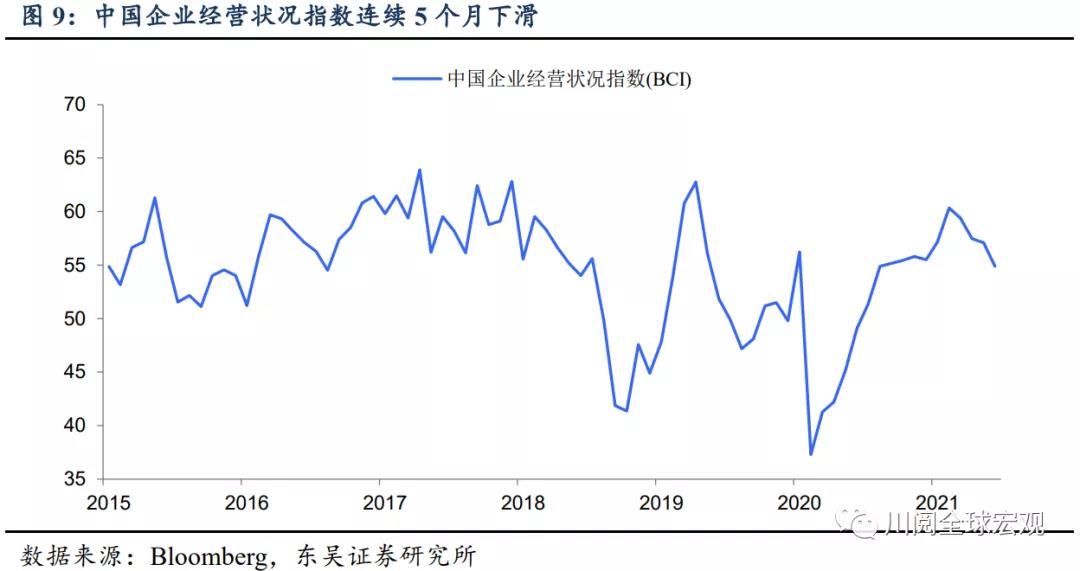

直观来看,6月出口这一表现与7月9日央行降准所暗含的经济承压相悖。然而,如前所述,今年以来人民币汇率持续升值不利于出口商盈利,中国出口以美元计价与以人民币计价的同比之差亦升至7年来的新高(图8),这表明出口的高景气并未顺利传导至企业盈利上。相反,我国企业经营状况指数连续5个月下滑(图9)。在此背景下,降准可以有效缓解出口企业所受汇率升值冲击。参考2018年4月,人民币汇率升值叠加中美贸易摩擦风险上升,中国出口以美元计价与以人民币计价的同比之差走高,央行同样采取了降准政策支持实体经济。

风险提示:变异病毒导致疫情反复、国内政策超预期宽松