12月18日,东风集团股份(00489-HK)称,标致雪铁龙汽车公司(PSA)和菲亚特克莱斯勒汽车公司(FCA)有意通过设计PSA跨境合并至FCA的合并交易实现业务的战略合并,双方业务以50:50的比例合并,合并后称为新公司。

FCA是世界十大汽车公司之一,建于1899年意大利都灵,汽车部员工超过20万人,在100多个国家有子公司和销售机构,其轿车部门主要有菲亚特、玛莎拉蒂、法拉利、阿尔法·罗密欧等高端汽车生产,知名度大多很高。可见,FCA成立已久,在意大利有历史沉淀,并且在高端汽车生产有一定的影响力。

PSA是一家法国私营汽车制造公司,旗下拥有标致、雪铁龙、DS、欧宝、沃克斯豪尔五大汽车品牌,主要生产中低端汽车。本次,FCA与PSA合并的新公司将拥有高中低端的汽车,并且能够资源互换,技术互补。

合并后的新公司将以年销量870万台汽车排名全球销量第四的车企,低于大众集团、丰田汽车集团及日产雷诺三菱联盟,新公司的收入近1,700亿欧元(不含FCA马瑞利公司和PSA佛吉亚公司来自第三方的收入),排名全球收入第三车企,经常性营业利润超过110亿欧元(不含马瑞利和佛吉亚),营业利润率为6.6%(不含马瑞利和佛吉亚)。

在汽车行业,临界量为一项关键竞争优势,而合并事项代表着创造该行业一个新的全球领导者的难得而独特的机会,并且合并后将两家公司在不同产品领域及各自的品牌实力进行统一,新公司还将拥有强劲的综合资产负债表和高水平的流动资金,将提供预期投资级信用等级以财务灵活性。

PSA税后净利超30亿欧元,东风减持PSA股份近3%

目前,东风集团间接持有PSA的110,622,220股股份,占PSA已发行股本约12.23%。而PSA在2018年税后净利润为32.95亿欧元,相当于31.4亿元人民币(按当前汇率1欧元=7.79元人民币),2018年东风集团股份的归母净利润为129.79亿元,PSA贡献了24.19%的利润。可见,PSA给公司带来了巨大的收益。

值得注意的是,东风集团股份的全资附属公司DMHK与PSA订立回购协议,PSA已同意回购东风集团持有PSA的3070万股股票,回购之后,东风集团将持有PSA股本约9.14%,而本次新公司PSA与FCA各持股一半,相当于东风集团持有新公司的股本比例约4.5%。

2014年,东风集团股份以8亿欧元的价格收购了PSA集团14.1%的股权,截至2019年12月19日,东风汽车持有PSA集团12.2%的股份,价值22亿欧元,短短五年时间,投资收益近1.75倍,年复合增长率高达22.42%,为何PSA为东风集团带来巨大的收益,东风集团还减持PSA近3%的股份?

存在两种可能,一是PSA的业务收入及盈利能力有下滑趋势,二是东风集团紧缺资金来缓解现金压力。

神龙汽车销量大跌,东风现金流走弱

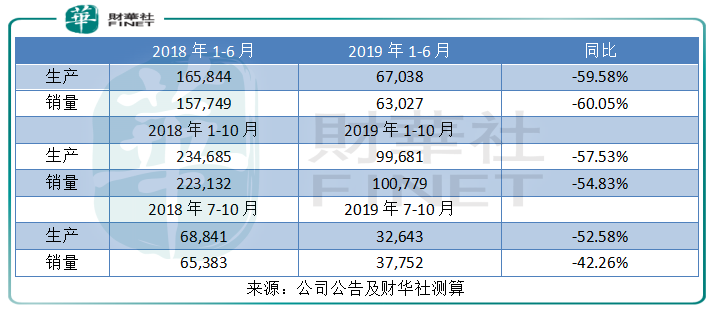

首先看看PSA的业务收入及盈利能力是否有下滑趋势,虽然PSA为公司不少的收益,但PSA在中国的业务神龙汽车并不理想,神龙汽车有限公司是东风集团与PSA集团的合资公司,今年上半年为东风集团带来的投资收益同比减少约6.63亿元,主要是销量与去年同期相比下降60.1%,同时计提了长期资产减值及延迟所得税资产冲回。

今年上半年,神龙汽车的生产量及销量分别约6.7万辆及6.3万辆,同比分别下滑59.58%及60.05%,由10月的产销快报可知,神龙汽车在2019年7至10月的生产量及销量分别约3.26万辆及3.78万辆,同比分别下滑52.58%及42.26%,虽然产销量同比较上半年有所收窄,但产销量仍然在快速下滑,可见,下半年神龙汽车的并无好的起色。而东风集团选择在此时抛售PSA股份,可能有及时止损的用意。

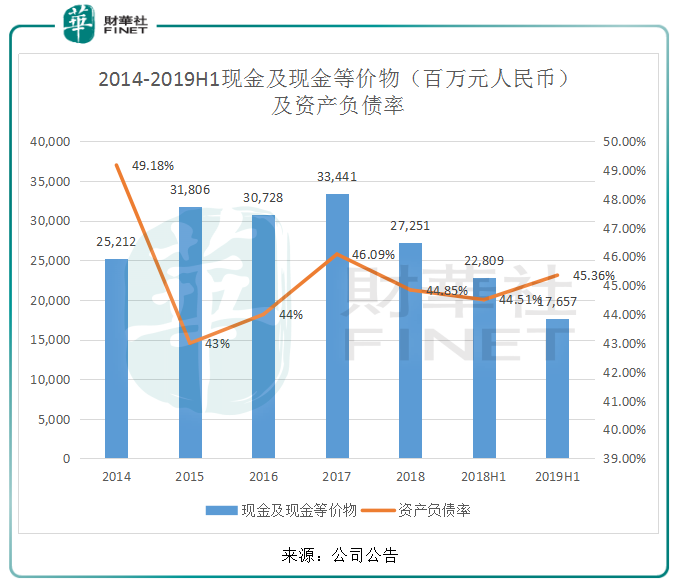

不仅PSA与东风集团的合资公司神龙公司无好的起色,东风集团在今年的资金也面临紧张。从东风集团近几年的资产负债率及现金及现金等价物来看,东风集团的资产负债率维持在45%左右,倒是不高,值得注意的是,2017年开始,公司的现金及现金等价物开始下滑,今年上半年,公司的现金及现金等价物176.57亿元,较2018年6月30日的228.09亿元下降22.59%,这说明公司的资金可能开始有所收缩。

除了现金的减少,公司时隔四年,再次发行债券融资。在10月21日,公司公开发行2019年公司债券,发行规模为40亿元,票面利率为3.58%。而近年来最近的一次债券要追溯到2015年10月22日,公司公告称发行于2011年到期的5亿欧元,票面利率为1.150厘,相比较之下,公司本次的债券票面利率高出不少,叠加公司在中期的现金流减少,令人联想公司是否资金运转存在困难。