近年来,受行业形势急转直下、能源结构深度调整等不利因素影响,东方电气(01072-HK,600875-CN)一度陷入了困境,甚至在2016年巨亏。

为扭转颓势,东方电气打响了三大攻坚战口号:振兴风电产业、做大现代制造服务业以及做强国际业务,并表示要积极发展新兴成长产业。

现时,2019年三季度已过去,东方电气攻坚战成效如何?

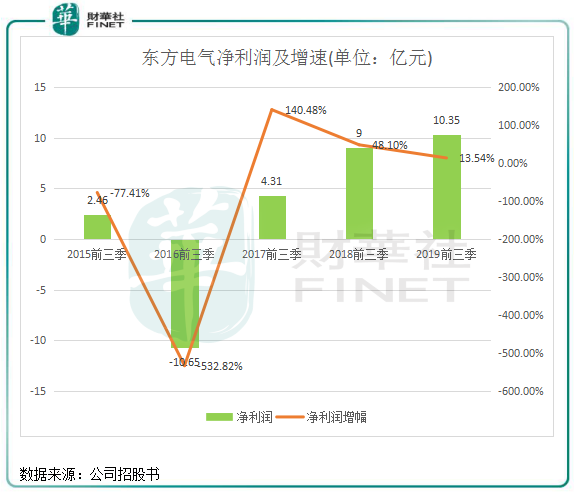

净利增速下滑,攻坚战成果差强人意

2019年前三季度业绩,东方电气营业总收入为229.89亿元(人民币,下同),同比增长3.50%;归属于上市公司股东的净利润为10.35亿元,同比增长13.54%。

而归属于上市公司股东的扣除非经常性损益的为10.53亿元,同比大幅增长30.11%。财华社发现,东方电气历年来的非经常性损益主要是体现在有关金融投资产生的公允值变动。在2018年,东方电气在交易性金融资产、其他权益工具投资方面为当期利润贡献了1.48亿元;2019年则主要投资了股票,投资了火电一哥华能国际(600011-CN)、中国西电(601179-CN)等4只股票,产生8740.12万元的亏损。然而,今年下半年以来华能国际股价大跌,其他三只股票股价萎靡不振,造成东方电力在今年前三季产生-1.22亿元的公允值变动收益,这也是公司今年前三季净利润增速同比大幅下降的原因,去年前三季净利润同比增速达到了48.01%。

对于东方电气的三大攻坚战,三季报显示其成果并不算理想,只能是差强人意。

2019年前三季,受全国全社会用电量增速下降至4.4%(2018年前三季同比增长8.9%)影响,东方电气发电设备产量1,503.17万千瓦,较上年同期减少17.6%。其中水轮发电机组14台/293.62万千瓦、汽轮发电机60台/1,159.5万千瓦、风电225套/50.05万千瓦、电站锅炉41台/999.1万千瓦,电站汽轮机79台/1,236.5万千瓦。产量增速最高的是水轮发电机组及风电,期内分别同比增长2.54倍、57.89%,说明东方电气在水电风电方面投入较大,且风电抢装潮仍在继续推进中。

研发费用攀升,氢能及水电是投入重点

东方电气在研发方面的投入一直较大,将很多资金投入到了燃气轮机、风电、氢燃料电池等项目。经历了60年的研发制造积累,东方电气构建了气电、风电、核电、火电、水电、太阳能光热发电多电并举的产业格局。

从三季报看,东方电气的研发费用进一步提升至12.08亿元,同比大幅增长85.67%,而2017年同期研发费用为5.39亿元。

在三季度,东方电气的营收为71.48亿元,同比增长27%。主要受益于水电和风电出货提升:(1)大水电项目订单陆续落实,水轮机产量同比提升2.54倍;(2)风电抢装继续推进,风机产量同比提升57.89%至50.05兆瓦,延续今年以来的高增速。

围绕市场需求,东方电气在风电新产品研发方面取得进展。东方电气的风电业务在2018年成功扭亏,2019年东方电气进一步振兴其风电业务。今年上半年,4MW陆上直驱机组样机成功并网运行,并获批量订单,7MW海上风电样机预计今年年底前下线。

此外,氢能源也是东方电气近几年的投入重点。东方电气持续拓展氢能业务的落地机会,加强燃气轮机高端产品的研发。在2018年,东方电气注入集团氢能燃料电池业务,现已在四川当地已载客运行。在今年上半年,东方电气具备年产1000套产能的氢燃料电池自动化生产线正式投产。

此外,东方电气在今年10月上旬与中国航空发动机集团完成战略合作框架协议,这一组合有望发挥东方电气在燃气轮机领域的技术优势,拓展航空发动机等高端产品。

虽有一定终端应用,但当前氢燃料电池的发展还需解决不少问题。作为动力电池,氢燃料电池较锂电池目前还有一些距离,成本优势不大,安全性能待考。所以,东方电气目前氢燃料电池的产业规模对公司经营影响是有限的,目前只是一个战略方向,公司也并未在业绩报中披露氢能源业务的财务数据。

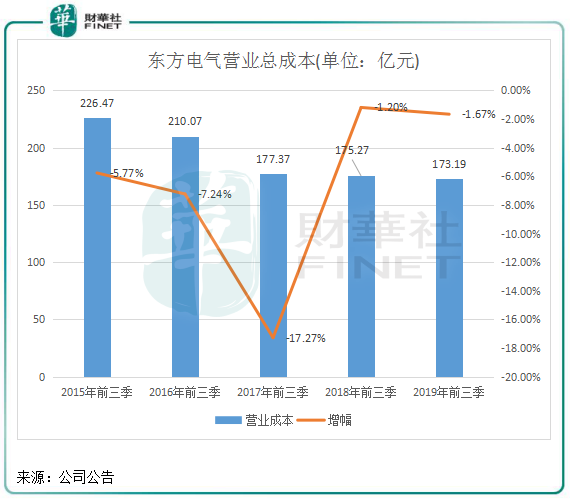

成本管控佳,综合毛利率创新高

在外部需求下降时,对内部成本的控制就变得尤为重要。东方电气在过去两年持续展开“降本增效”工作,推进集团瘦身,精简组织机构,推动设计、生产、营销、管理等环节的经济全价值链降本,较为有效的止住了利润流失的出血点。

在收入增长的过程中,东方电气的营业成本把控得相当好,在2019年前三季的营业成本为173.19亿元,同比小幅下降了1.67%。

实际上,东方电气的营业成本是逐年下降的。2015年前三季营业成本超过220亿元,至今下降了23.53%,而公司2015年前三季-2019年前三季的营收下滑了11.59%,营业成本下滑速度远高于营收下滑速度,表明东方电气成本管理的成效不错。

在营业成本下降幅度大于营收下降幅度的情况下,东方电气的整体盈利能力明显加强,这体现在了综合毛利率方面。2015年前三季,东方电气的毛利率为12.82%,到了2019年前三季,其综合营业毛利率了增至24.4%,创出历史的新高。其中,东方电气的清洁高效发电设备业务的毛利率提升最为显著,由2015年前三季的12.74%提升了11.48个百分点,达24.22%,成为公司综合毛利率快速提升的关键。

风险:新增订单不稳定、货款回收难

在2019年半年报中,东方电气提到面临的两个风险点:市场订单风险、贷款回收风险。

随着我国经济增速的下行,电力需求因此减少,新增发电设备需求亦下降,给东方电气的市场订单带来了很大的压力。2019年前3季度,东方电气新增订单261.2亿元,较上年同期增长14.4%。2016年前三季-2018年前三季,公司新增订单分别增长8.22%、-45.8%以及23.58%,新增订单并不稳定。

不过,在风电抢装潮下,东方电气风电振兴成果正在加速释放,今年上半年中标高达80亿元的风电订单。伴随着后续风电建设的持续景气,预计东方电气风电业务将伴随海上风电产品的完善,将进入高景气周期。随着研发投入的推进,东方电气在环保、新能源材料、氢燃料电池等业务领域若有更大的突破,将会提振订单量。

去年,国家严控煤电、水电、核电、燃机等项目进程放缓,产出进度延后。由于部分电站项目建造进度放缓,东方电气面临货款回收难的风险,从而导致公司货款回笼等经营活动现金流量减少。2019年前三季,东方电气的应收账款及票据虽然较上年末下降13.94%,但仍高达100.38亿元,造成经营活动现金流量净额为-20.85亿元,显示出公司对资金的需求巨大的同时,资金回笼却并不理想。