随着各地基建行业开启分批复工,相关行业板块和个股快速反弹。2月14日,中国建材(03323-HK)上涨4.04%,每股报收9.02港元,经过连续多日的上涨,中国建材已经将受新型冠状病毒影响而跌去的股价收复。

此次疫情对中小型企业影响较大,但对市值达760亿的中国建材来说,这场风浪会对公司经营造成多大影响呢?

中国建材的实力有多强?以2019年6月30日的产能或合同额计算,他是全球最大的水泥生产商;全球最大的商品混凝土生产商;全球最大的石膏板生产商;中国最大的风机叶片生产商;全球最大的玻璃纤维生产商;全球最大的水泥工程服务供应商以及全球领先的玻璃工程服务供应商。

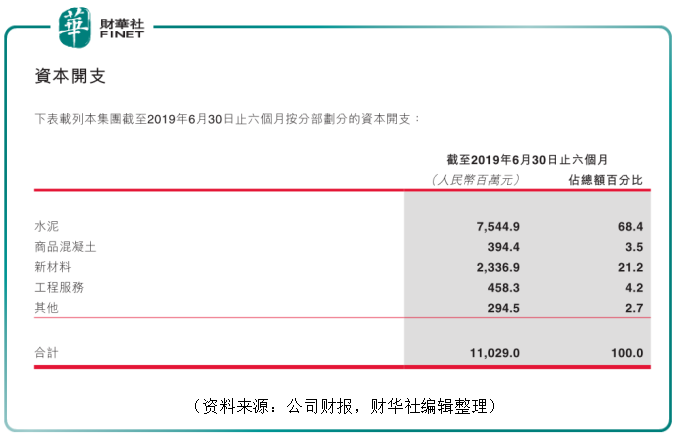

总的来说,中国建材目前有三大业务板块,分别是水泥+、新材料和工程服务板块。2018年三大板块的收入份额分别是73%、12%、15%。公司在水泥板块拥有强大的优势,同时又是诸多行业的隐形冠军。从未来发展布局来看,2019年上半年,水泥及新材料分部的资本开支分别为75.45亿元(单位人民币,下同)、23.37亿元,占总资本开支的份额分别是68.4%及21.8%,公司接下来的发展重点一目了然。

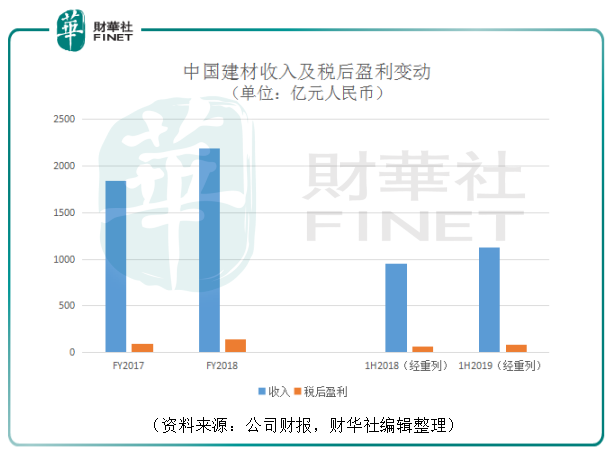

中国建材仅近年连有重大资产兼并收购操作,在产业协同和精益化管理的推动下,中国建材的收入及税后盈利双双走高。2017年(调整前)及2018年(调整前),中国建材的收入分别为1841.21亿元及2189.55亿元,同比增长18.9%;税后盈利由97.93亿元增长至140.60亿元,同比增长43.6%。2019年上半年(调整后),公司双增长依旧,收入同比增长17.8%至1121.64亿元;税后盈利同比增长30.6%至88.14亿元。

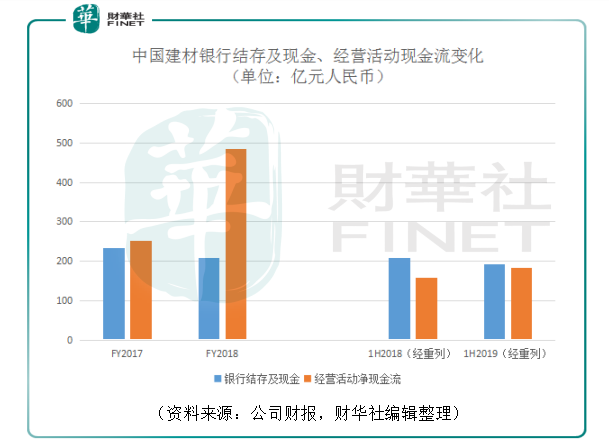

此次疫情普遍考验企业的现金状况。2018年(调整前)中国建材银行结存及现金为208.98亿元,同比下降10.6%;经营活动净现金流却同比大增92.1%至485.31亿元。2019年上半年(调整后)情况相若,银行结存及现金同比下降7.8%至192.90亿元;经营活动净现金流同比增长15.6%至182.74亿元。由此可见,虽然中国建材因收购使账面现金略有下降,但是公司保持着健康的经营活动净现金流入增长。此次疫情,或难以撼动中国建材这样的行业“航母级”企业。

2020年,中国经济处于转型调整的关键阶段,在复杂的国际关系形势下,此次疫情料令一季度及上半年经济受影响,预计管理层会推出相关应急资金扶持政策。对于基建行业来说,这不仅关系到中国经济的基本面也关乎众多行业的就业及民生,想必是在受到政策扶持的首要对象之中。担心中国基建发展放缓的人,只要此刻看一看基建行业相关个股表现,心中自然会有答案。