往年进入业绩期的太古广场的酒店热闹非凡,如今受疫情影响,众多香港上市公司不得不将业绩会改为线上发布。2月26日下午四时,在中国设计师品牌时装行业排名第一的江南布衣(03306-HK)召开了2020上半财年(截止2019年12月31日止六个月)的线上业绩发布会。

1997年创办于中国杭州的江南布衣如今已构成了以JNBY为成熟品牌;CROQUIS(速写)、jnby by JNBY及less为成长品牌;Pomme de terre(蓬马)、JNBYHOME为新兴品牌的三大品牌阵营。

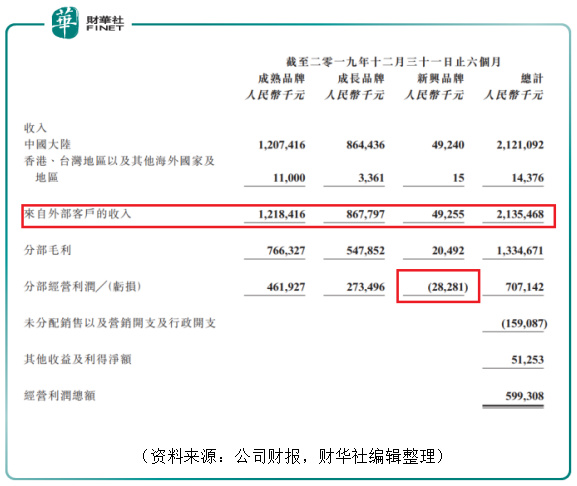

2020上半财年,江南布衣实现总收入21.35亿元(单位人民币,下同),同比增长5.3%;实现纯利4.30亿元,同比增长12.9%。

从分部业务来看下江南布衣的收入及盈利情况。期内成熟品牌收入12.18亿元,占公司总收入的份额为57.1%;成长品牌收入8.68亿元,占比40.6%;新兴品牌收入4,925.5万元,占比2.3%。成熟品牌、成长品牌及新兴品牌的毛利率分别为62.9%、63.1%及41.6%。江南布衣的业务和利润仍然以成熟品牌和成长品牌为主,新兴品牌成长仍需时间,新兴品牌分部期内仍亏损2,828.1万元。

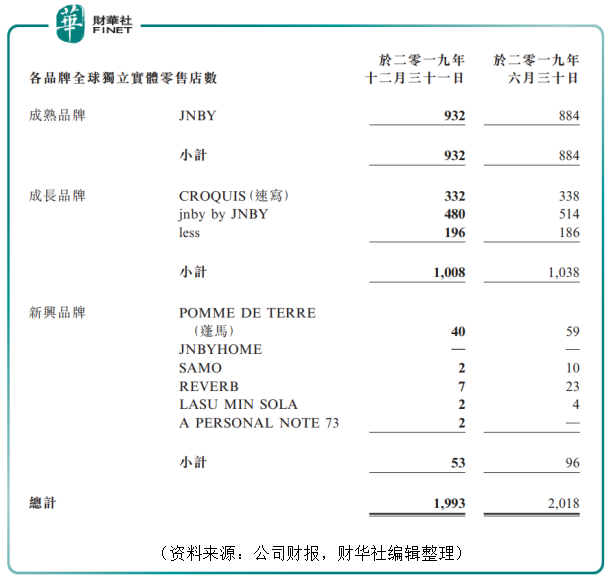

从店面数量变化来看,截止2019年12月31日,江南布衣共有1,993家实体零售店,较年中(2019年6月30日)减少了25家。分部来看,成熟品牌发展最佳,门店数量较年中增加了48家;成长品牌减少了30家;新兴品牌减少43家,新兴品牌店面原本数量就较少,此次店面数量环比降幅达44.8%,结合该分部的期内亏损,新兴品牌发展应该是遇到了挑战。

从店面分部区域来看,江南在全球都有布局,但从收入贡献来看,2020上半财年,来自中国大陆以外的收入仅有1,437.6万元,占公司总收入份额为0.7%。从国内的店面分部来看,或许是应了“江南布衣”的名头,江苏及浙江省店面最多,分别为211家及257家。有意思的是,如若现在打开江南布衣的官网,以是满满的国际范,难觅几分江南余韵。

期内公司债务大幅上涨,截止2019年12月31日负债总额为14.47亿元,较年中增长了65.5%,资产负债率亦较年中增长了8.85个白分点至47.09%。需要注意到的是公司的负债结构较为特殊,期末流动负债总额为13.38亿元,占负债总额的92.5%。而公司的期末现金及现金等价物仅为4.11亿元。

截止2019年12月31日,公司的应收账款为2.30亿元,较年中增长98.9%。应收账款主要来自于百货商店及购物中心内的零售店,据公司称之发票日期起45至90日安内可以收回。其中以三个月内的应收账款为主,占应收账款总额的87.4%。

江南布衣的应付账款及应付票据有所增长,截止2019年12月31日为2.75亿元,较年中增长36.2%。按账龄计,6个月内的占比98.1%,这也会增加公司的短期偿债压力。

从公司的不动产、厂房及设备资产的变动来看,江南布衣可能有扩大生产或是更新设备。于2019年12月31日,机器的账面净值为5,769.5万元,较上年同期增长440%;办公设备及其他的账面净值为2,044.2万元,同比增长82%。

值得注意的是,2019年江南布衣在微信端取得不错成绩,年度购买总额超过5,000元的微信会员账户由2018年的逾17万上升至2019年的20万个,微信粉丝粘性保持稳定增长。

发布会最后,投资人和分析师在线向江南布衣的首席财务官朱乾提问,以下是经财华社记者整理的问答。

Q:公司多少货品会受到疫情影响?预计多久后能恢复到正常水平?公司的库存管理有何调整?

A:(朱乾)这次的疫情是大家始料未及的,这对我们的流量影响存在重大不确定性,现在做不出整个财年的评估。在疫情影响下,库存有所增长是正常现象。未来公司计划通过奥特莱斯的建设和线上渠道做好去库存工作。

Q:公司有没有在国外发展的长远计划?派发股息较多会不会拖慢公司的发展速度?

A:公司海外的发展策略一直未变,希望未来可以成为国际性的集团。但是目前在国外业务占比仍然较低,目前仅有1%。公司现在主要通过经销商拓展海外市场,一旦找到优质的海外经销商将会加大海外市场布局。