引言:

据港交所发布的朝云集团发售价及配发结果公告显示,朝云集团(06601-HK)此次香港IPO的发售价按上限定价定为9.2港元/每股,香港公开发售获得约172.32倍认购,国际发售获得约13.8倍认购。

在A、港股两大市场进入调整期阶段,朝云集团还能获得如此高认购倍数,反映出在确定性相对较差的二级市场环境下,投资者对中国日化市场发展前景持乐观态度,亦反映出在发展潜力巨大的中国日化市场中,投资者对朝云集团多品牌多品类履带式发展平台、经销渠道模式及盈利能力等方面的高度认可。值得注意的是,朝云集团还获得券商和分析师的一致认可,对其发展前景十分看好。

深化多品类和全渠道,占据日化行业各细分领域领先地位

朝云集团自2018组建以来,以多品牌多品类发展战略,构建了一站式家居护理、个人护理和宠物护理护理平台,打造“中国版宝洁”。公司目前拥有七大核心品牌:即威王、超威、贝贝健、西兰、润之素、倔强的尾巴及德是,覆盖杀虫驱蚊、家居清洁、空气护理、个人护理、宠物护理等各品类,并都是该领域的领军者。

根据灼识咨询的资料,以零售额计,朝云集团在驱蚊杀虫品类市场连续五年份额第一,且2019年在中国杀虫驱蚊市场份额达22.8%,而在儿童适用杀虫驱蚊市场的市场份额达高达41.4%,更是该市场绝对的寡头。除此之外,朝云集团在家居清洁及空气护理市场位列第二,同时在个人护理行业中,花露水市场位列前三。2019年新进入了宠物护理行业,按零售额计,2020年上半年,朝云集团在宠物除臭剂类别位列前五,其中“倔强的尾巴”上市4个月内即成为天猫宠物香水除味类目的第一品牌,并入选了天猫小黑盒认证年度优质新品榜单。

近些年,拥有多品牌多品类产品组合的朝云集团,依托多维度的消费者洞察,发现未被充分满足的市场,通过新产品创新及跨品类研发孵化,结合全渠道销售,满足消费者于不同生活场景的需求。于往绩记录期间,朝云集团推出了新产品多达130种,触达快消品日化市场多个细分领域,促进行业产品升级迭代。

国内知名快消品企业有可口可乐、宝洁、康师傅、娃哈哈、双汇、伊利、农夫山泉等(在中国营业收入均在500亿元以上)。这些企业的成功很大程度上是依靠对渠道、对终端的精耕细作,最终实现出人头地。朝云集团亦是如此。能在中国家居护理行业中脱颖而出并成为行业领军者,朝云集团依靠的是在线线下全渠道覆盖并深度下沉的全国性销售网络及线上业务的快速增长。

朝云集团拥有一个行业领先且强大的经销网络。据招股书显示,截至2020年9月30日,朝云集团的销售及分销网络主要组成如下:(i)超过1,200家分销商构成的线下网络在中国各地所覆盖的约620,000个销售点;(ii)面向48名大客户(包括全国性及区域性大卖场、超市、百货商店和便利店(覆盖约11,000个销售点)的经营者);及(iii)在线渠道,包括通过天猫等主要电商平台上的14个自营在线商店、20个线上渠道向消费者进行销售,及向在线第三方分销商网络进行销售。

特有的经销商“先款后货”合作模式,助推业绩高质量增长

近些年,朝云集团致力于完善资本管理,实现高效运营。据招股书披露,朝云集团会分别与线上及线下分销商订立年度分销协议,明确付款方式、定价政策及交付安排。在协议中,分销商必须在朝云集团安排运货前付全款,即实行“先款后货”模式,有效保证运营资金的充足。截至2017年至2019年底,朝云集团期末现金及现金等价物余额分别为1.14亿元、2.098亿元及5.11亿元,复合年增长率为111.72%,足以证明其现金流之健康程度。

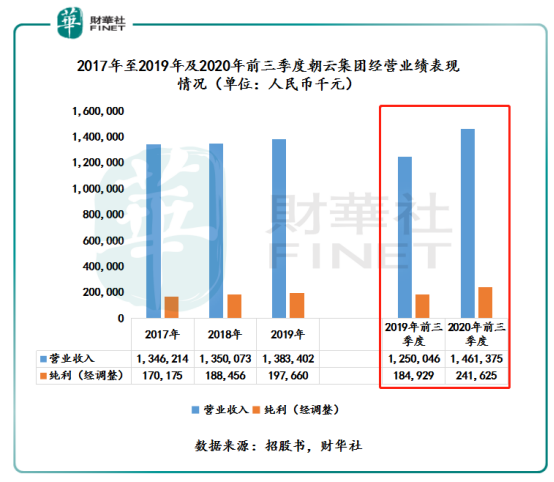

通过对全渠道、多品类、特有经销商合作模式以及组织架构的持续优化改革,朝云集团展现出高成长性的同时,盈利和抗风险能力不断增强。2020年前三季度,朝云集团克服疫情影响,经营业绩领跑国内快消品行业,营业实现14.61亿元,同比增长16.9%,经调整纯利为2.41亿元,同比增长30.7%。同期,可比较的日化企业上海家化,2020年前三季度营收同比下滑6.51%,归属股东净利润同比下滑56.32%;快消品板块的伊利,2020年前三季度的营收增速为7.42%,归属股东净利润同比增速为3.43%;蚊香板块的彩虹集团,2020年前三季度营收同比下滑5.83%,净利润同比增长18.95%。

政策持续驱动黃金賽道,日化市场空间持续扩大

随着“扩内需,促消费”两会政府报告的指引及“双循环”战略的推进,鼓励消费力度将持续加大,内需市场动能将不断释放,高频的日用消费品行业也将愈发受到资本的追捧,中国快消品市场亦将快速进入从未有过的黄金时代。届时,日化快消品这一细分市场将迎来全面爆发。

据灼识咨询的资料显示,随着中国经济水平的提高带来的人均可支配收入的增长,进一步激发了中国日化市场的增长。预计中国日化市场规模将增至2024年的人民币8,873亿元,对应复合年增长率8.8%。其中,中国的宠物护理、家居护理及个人护理市场是增长最快的三个细分板块,2019年至2024年间宠物护理、家居护理及个人护理市场零售额的复合年增长率预计将分别为17.8%、8.7%及8.9%。

面对即将爆发增长的日化市场,朝云集团赴港IPO的目标很明确,将筹集资金用于深化宠物护理、家居护理及个人护理市场细分研究,并开发新产品类别,以满足差异化的消费需求及尚未充分满足的消费水平。此外,利用客户的反馈及自身专业知识,进一步确定目标细分市场,并为具有更出色配方及规格或专业产品功效的产品树立新品牌。与此同时,部分资金会用于强化销售及分销网络,以及用于营销活动等。

上市前夕获券商及分析师看好

对于此次朝云集团赴港IPO,券商中泰国际和香港股票分析师协会副主席潘铁珊均看好公司未来发展及前景。

据中泰国际IPO研究报告指,按全球公开发售后的13亿股本计算,朝云集团市值为104-123亿港元。估值方面,2020年市盈率约为41.8-49.3倍,考虑公司属中国高增速的消费公司,同比港股的中国消费公司相比,估值处合理范围。此次稳价人是摩根士丹利,2020年至今保荐14个项目,首日表现10涨1平3跌。认为公司深化发展线上业务并持续改善产品组合,且开始布局高增长的宠物护理领域,评级为“申购”。

香港股票分析师协会副主席潘铁珊先生表示,朝云集团的亮点之一,为拥有垂直整合的业务模式,不论在研发、制造、营销、销售和分销等不同部分均能控制最关键的环节。在自主研发方面,朝云集团有设置四个实验室,并与数个领先机构进行研究合作;此外,朝云集团的销售网络遍布全国,并拥有相对广阔的客户基础。相信凭借其领先的市场地位加上全渠道分销网络,可迎接未来中国家居护理行业的增长机会。此外,朝云集团在2019年的多款产品,零售额超过1亿元人民币,而随着国内消费水平不断提高,对个人护理和宠物护理产品的要求和需求亦会愈来愈高,故集团前景吸引。

结语:

根据朝云集团上市价9.20港元计,公司市值约为123亿港元,作为高增速的消费品公司,定价合理。此外,朝云集团身处一条黄金赛道,并具备领先而稳固的市场地位,随着现阶段130种新品的持续放量和未来跨品类新品的持续孵化,经营业绩及盈利能力将迈入新的发展阶段,长期支持其发展的股东及投资者势必能分享到丰厚的现金回报。

文:沈大班