8月8日,理想汽车(02015.HK)(LI.US)在造车新势力中率先交上了中期答卷。

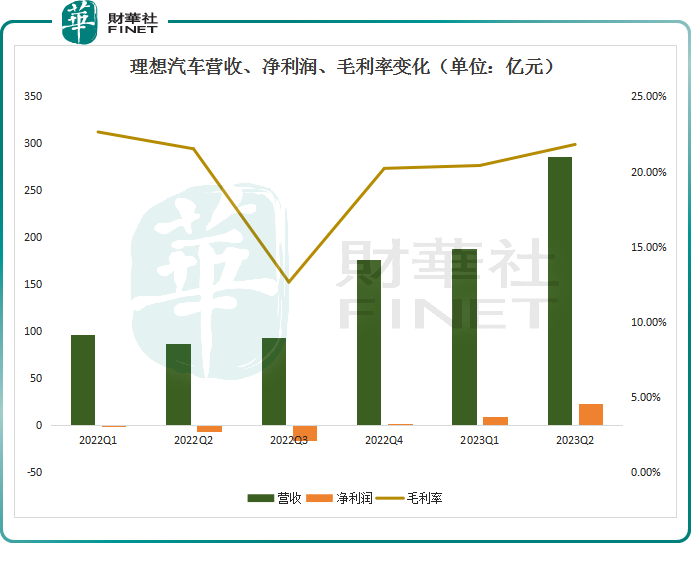

中报显示,今年第二季度,理想不管是营收、净利润、还是交付量方面均创下历史新高。当期营收为286.5亿元,同比增长228.1%,环比增长52.5%;净利润23.1亿元,上年同期为亏损6.41亿元,环比增长147.4%。

市场分析指出,从目前的情况看,若基本保持现有的走势,理想汽车很有可能在今年首次突破千亿营收,实现年度盈利,成为第一家成功“上岸”的造车新势力。

然而,喜人的成绩单披露后,二级市场却表现冷淡,8月8日理想美股股价暴跌8.62%,8月9日港股早盘理想股价一度下挫逾9.3%,午后有所回升,尾盘收跌5.52%,报167.7港元/股。

01财务表现超预期

纵观上半年,理想汽车业绩呈现逐季递增的态势,上半年公司营收合计达474.4亿元,同比增长增加159.3%,这一数字已经超过了其2022年全年营收452.87亿元。其中,二季度实现营收286.5亿元,同比增长228.1%,再创新高,明显高于市场预估。

另一关键信息是,在一众新造车品牌持续亏损的当下,理想已连续三个季度盈利,其中第二季度实现净利润23.1亿元,同比大幅实现扭亏,环比增长147.4%。上半年净利润合计为32.4亿元,已抹平前三年净亏损。

若按既定的规划发展,理想今年或有望实现2023全年扭亏为盈的目标,成为继比亚迪、特斯拉之后,第三家实现年度盈利的新能源车企。

毛利率方面,理想汽车亦呈现稳步有上升态势,第二季度毛利率已达21.8%,甚至超过特斯拉同期18.2%的毛利率。

据此前理想汽车CFO李铁所说,“L系列产品的整体毛利率水平会在25%左右”,今年整体毛利率指引维持在20%以上,预计下半年毛利率还将继续增长。

总体来看,无论是营收规模还是盈利水平,理想汽车在第二季度的表现,都堪称上市以来的最佳成绩。

02第三季度交付预期偏保守,产能引担忧

财务表现超预期的背后,离不开理想汽车不断爆发的交付量。

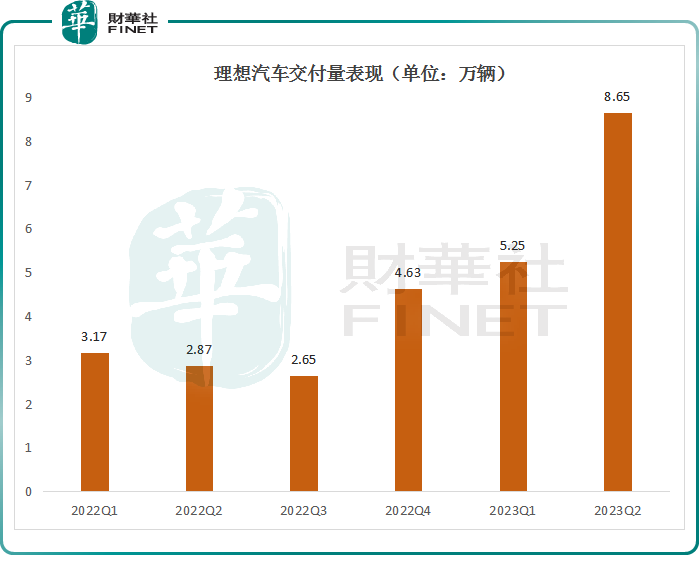

今年1-7月,理想汽车销量从1.5万辆一路攀升到3.4万辆,合计销售了17.32万辆,同比增长144.62%。其中,第二季度销量为8.65万辆,同比增长201.6%,创下了季度交付量历史新高。

作为对比,前7月,蔚来一共销售了7.5万辆,同比增长23.23%;同期,小鹏交付了5.24万辆,同比下滑34.86%。理想这样靓丽的交付数据,很难不令对手羡慕,一家的交付量,就超过了蔚来和小鹏的总和。

众所周知,理想汽车定位豪华车,当前在售的三款车型分别为理想L9、理想L8以及理想L7,均是属于中高端SUV。其中,理想L8和理想L7售价30万+,理想L9售价45.98万。

据理想透露,理想L系列自去年6月相继发布以来,累计交付已经超过20万辆,在中国20万元以上新能源品牌销量保持前三,市占率从一季度的约11%提升至了第二季度的约14%。

理想L系列的出色表现,让理想汽车拥有了收割豪华车市场份额的底气。在本次财报电话会上,李想表示,“我们有信心在2024年,提前挑战奔驰、宝马、奥迪在中国区的销量,我们在2024年将努力成为中国市场销量第一的豪华品牌”。

不过,展望第三季度,理想却给出一份相对保守的交付预期。其预计车辆交付量将达到为10万至10.3万辆,同比增长277.0%-288.3%。据悉,理想7月份已经实现3.41万辆的交付量,由此计算,理想8月和9月的交付量将维持在3.3-3.45万辆,与7月基本持平。

也就是说,8、9月份,理想汽车的销量可能出现的相对停滞,并没有大幅超市场预期,进而引发了市场对理想产能的担忧,最终导致该公司股价下跌。

李想坦言,三季度是“生产多少,交付多少,8000辆/周的产能瓶颈持续”。这次理想对第三季度给出的销量指引,正是公司产能的极限。

03纯电车型将发布,胜算几何?

另值得关注的是,尽管理想汽车在增程式方面已经取得不俗的成绩,但理想并不愿局限于此。在基本盘稳固之后,理想开始涉足纯电车型。

今年四季度,理想将推出首款5C纯电超级旗舰车型——理想 MEGA。据透露,该新车定位为全尺寸MPV车型,售价将在50万元以上。届时,理想将真正开始与特斯拉、小鹏、蔚来们“正面交锋”。

同时,针对纯电动车型,理想正在紧锣密鼓地推进充电网络布局。截至2023年底,理想超级充电站的数量将超过300个;到2025年,高速沿途理想超级充电站的平均间隔将小于100公里,每站每小时可以服务9至20台车。

诚然,理想汽车能够在新能源汽车市场混得风生水起,其重要原因是吃了“增程式属于新能源”的政策红利。它充分满足了部分消费者“绿牌不限行、续航不担心”的需求,并与其他做纯电的车企形成了“错位竞争”。

但进入纯电市场,情况将变得更加复杂,尤其是竞争异常激烈高端纯电,几乎所有的头部汽车品牌都在这一细分市场进行了布局,若技术层面做不到脱颖而出,一旦打不开局面,理想汽车未来的发展将难以预测。