2021年6月25日,香港领先模板承造商智勤控股(09913.HK),发布了截至2021年3月31日止2021财年业绩。作为上市后首份年度业绩公告,智勤控股交出了一份非常亮眼的成绩单。

营收和净利双增,业绩预增确定性强

智勤控股以香港为基地的模板承造商,主要从事提供模板服务。其中包括于现场主要采用木材及夹板构建的传统模板,以及采用铝及钢以预装模块建成的预制模板。

面对突如其来的新冠肺炎疫情的冲击及其他挑战重重的营商环境,智勤控股依托逾20年模板承造经验及悠久信誉作背书,与客户维持稳定的业务关系,同时以稳扎稳打的经营策略,高质量完成在手项目,实现营收及净利逆市双增长。

与此同时,高质量服务及如期完成项目,也为智勤控股赢得客户信心及于模板业内建立声誉,进而在复杂多变的环境下,吸引更多商机。

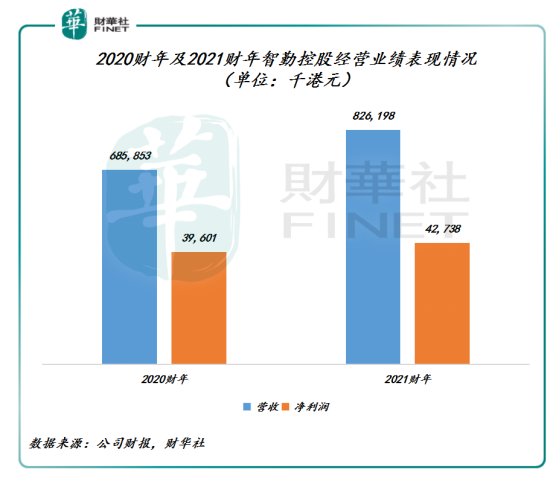

据公告显示,2021财年智勤控股实现营收为8.26亿港元,同比增长20.5%;净利润相比去年约3,960万港元,2021财年增加7.8%至4,274万港元。撇除非经常性上市相关开支,2021年经调整净利润约为5,180万港元。

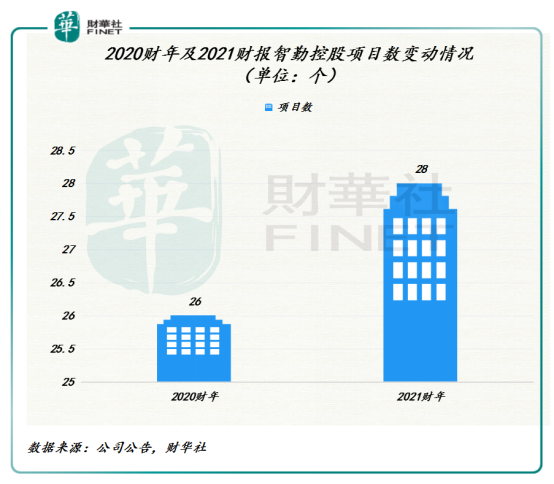

营业收入能实现高双位数增长,要得益于智勤控股年内在项目方面取得的亮眼表现。据公告显示,2021财年项目数为28个,较2020财年增加了两个。2021财年,智勤控股共开展了16项新项目,因此营业额增加20.5%至8.26亿港元。

向前看,智勤控股良好的业绩表现,有望依托超10亿港元的未偿付在进行项目的助力继续保持高质量增长。

据公告显示,2021财年,智勤控股接获16项合约价值总额约10.08亿港元的新项目。两个现有项目已于年内完成。截至2021年3月31日止,智勤控股共有28项未偿付合约价值总额约为13.8亿港元的在进行项目。

对于公司未来发展,管理层也十分的有信心。智勤控股管理层表示,纵使面对挑战重重的营商环境及香港建筑业的激烈竞争,但有鉴于香港特别行政区政府增加土地供应的政策及致力进行基建投资的承诺、信誉悠久、其上市平台及稳健的财务状况,董事会仍对经营规模方面的未来发展充满信心。此外,为保持竞争优势,会继续奉行其业务策略,扩大产能以把握更多商机,开拓客源,并向客户提供高质服务。

获纳入MSCI,助力戴维斯双击

在未发布2021财年业绩之前,于2021年5月27日智勤控股获纳入MSCI香港微型股指数成份股。

MSCI香港微型股指数由全球领先的投资组合分析工具供货商摩根士丹利资本国际公司所编制,旨在追踪相关市场表现,相关指数被公认为全球机构投资者平衡投资组合的关键参考指标。

上市不足一年,就被纳入MSCI香港微型股指数,这足以反映出资市场对智勤控股投资价值和综合业务实力肯定。某层面上讲,国际资本市场对智勤控股所处的模板服务市场发展前景持看好态度,以及对其未来发展前景的认可。

据弗若斯特沙利文报告显示,由于COVID-19疫情,估计2020年将经历低潮,此乃与香港整体建筑市场的趋势相符,而随着疫情影响减弱,香港模板服务市场规模将稳步增长。弗若斯特沙利文预测,中国香港模板服务市场规模将从2020年57.56亿港元增至2024年的74.18亿港元,复合年增长率为6.55%。

随着香港模板服务市场规模稳步增长,作为行业领军者之一的智勤控股自然而然会成为最主要的收益者之一。根据弗若斯特沙利文报告,智勤控股为香港模板行业内领先服务供应商之一,于2020财政年度按收益计占据市场份额约11.0%,及于2020财政年度在香港的模板服务市场跻身第二位。

值得注意的是,MSCI指数向来是国际投资的风向标,每当纳入名单有变化时,都会引发大量的资金流动,指数成分股也将获得更多被动资金追入,吸引主动管理基金的注意。

可以预见的是,在2021财年良好业绩及未来香港模板服务市场规模稳步增长的加持下,此次被纳入MSCI香港微型股指数将会让智勤控股获得更多国际资本的关注以及ETF基金的青睐,进而迎来戴维斯双击时刻。