11月4日,受市场利好提振,汽车板块再度走强。

截至午间休盘,华晨中国(01114.HK)大涨5.17%;小鹏汽车-W(09868.HK)紧随其后,涨4.74%,长城汽车(02333.HK)涨4.6%,比亚迪股份(01211.HK)涨4.39%,零跑汽车(09863.HK)、吉利汽车(00175.HK)亦都表现活跃,涨幅分别为4.35%、3.9%。

消息面上,近日多家汽车公司都发布了10月销量数据。整体来看,我国汽车销量整体良好,成绩可圈可点 。

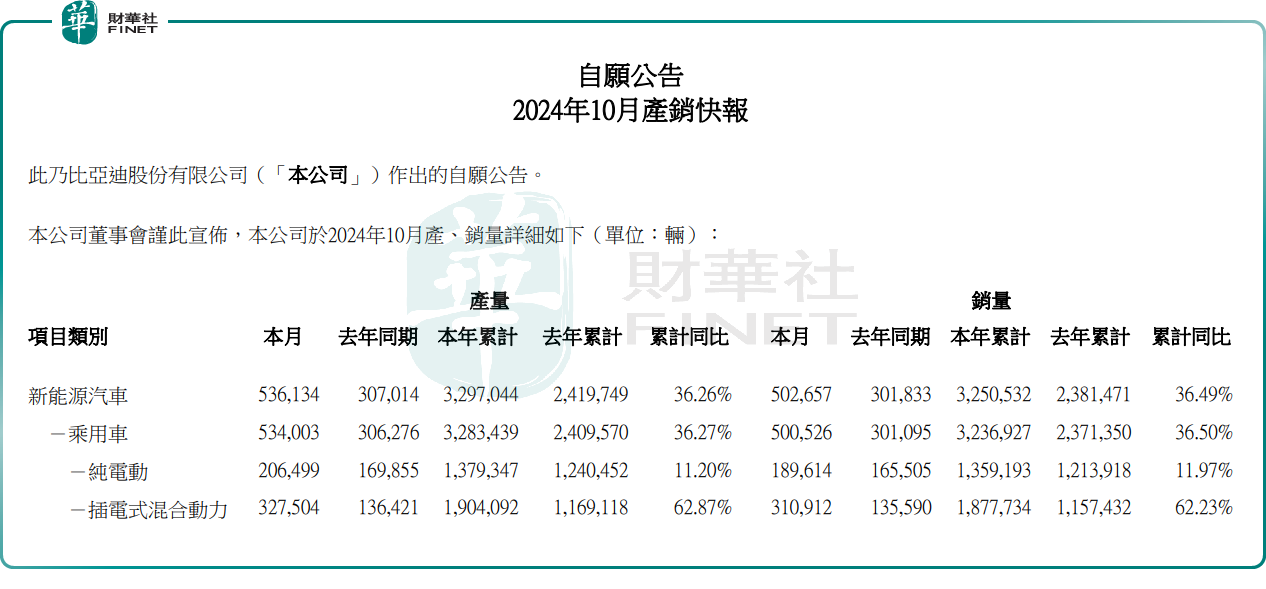

具体来看,比亚迪作为中国新能源汽车的领头羊,继续一骑绝尘。10月,比亚迪新能源车销量50.27万辆,同比增长66.53%,这是比亚迪单月销量首次超过50万台,创下中国车企纪录,亦刷新了全球车企新能源汽车月销纪录。

今年前10月,比亚迪累计销量为325.05万辆,同比增长36.49%,距离360万辆的年销量目标已经完成90%。

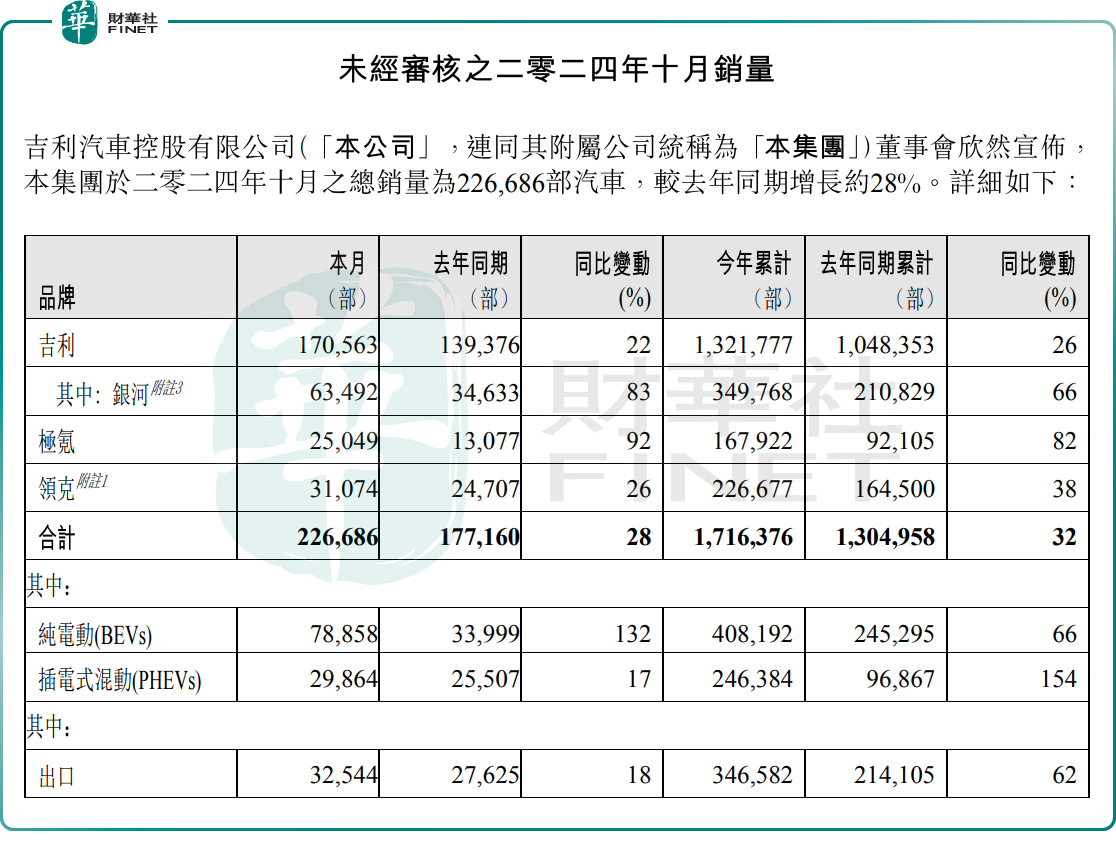

吉利汽车表现同样靓丽。10月,其总销量为22.67万辆汽车,同比增长约28%,环比增长12%。其中,受益银河E5销量提升、极氪改款后需求恢复,吉利新能源销量表现强劲,10月销量为10.87万辆,同比增长75%,环比增长19%。

分品牌来看,银河、极氪、领克销量分别为63492辆、25049辆、31074辆,同比分别增长83%、92%、26%。

中金公司研报指出,得益于银河E5、极氪7X、星愿、领克Z10 等新车型销量爬坡,公司10 月总销量和新能源车销量均创历史新高,单月新能源渗透率环比进一步提升至48%,增速强劲。11月,吉利将发布全新一代雷神EM超级电混技术,包括专注于极致省油的EM-i版本和兼顾节能与性能的EM-P版本,其中EM-i单档系统可实现百公里油耗仅2.62 升,技术参数媲美比亚迪DM5.0平台,吉利计划于11月发布搭载EM-i系统的新车型银河星舰7。该行认为,吉利星舰7有望直接对标比亚迪宋PLUS,具备较高的增长潜力,看好吉利强劲的新品周期对公司销量及市占率增长带来的拉动效应。

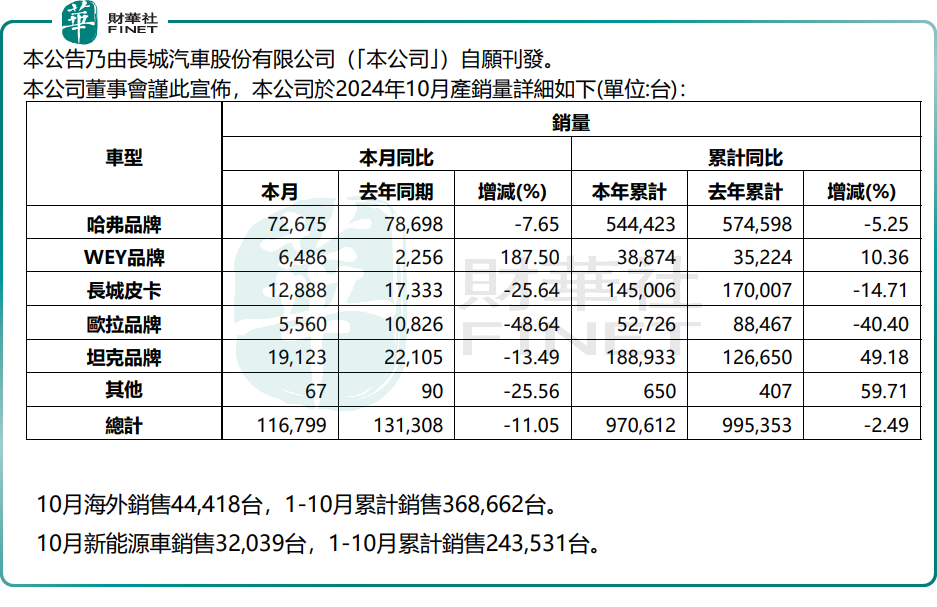

长城汽车方面,10月总销量为11.68万辆,同比下降11.05%;1-10月累计销量为97.06万辆,同比下降2.49%。

虽然长城汽车整体销量有所下滑,但其新能源汽车销量维持了平稳增长,及海外汽车销量增势也依旧强劲。

10月,长城汽车新能源车销售32039辆,同比增长4.87%;1-10月累计销售新能源车243531辆,同比增长21.22%;其海外销售44418辆,同比增长25.65%;1-10月累计销售368662辆,同比增长49.23%。

除了传统车企外,多家造车新势力也已经公布了10月份的交付“成绩”,整体也呈现出显著的上涨态势。其中,理想连续两个月破5万辆;蔚来连续6个月交付量破两万辆;零跑和小鹏均再创交付新高;小米汽车交付破2万。

综合而言,10月,汽车消费整体提升,离不开国家推出的汽车以旧换新政策和各地出台的置换更新政策的助力,叠加汽车传统消费旺季,市场销售明显改善。

11月1日,上海又针对汽车领域发布了新的以旧换新政策,即日起至2024年12月31日,消费者在上海通过旧车置换购买纯电动车或燃油车,符合特定条件的可享受政府一次性补贴1.5万元或1.2万元,均不限沪牌。

市场分析称,随着各地汽车以旧换新促销不断深入,汽车消费潜力将持续加快释放,有力促进汽车消费回暖。

展望第四季度,中国乘联分会秘书长崔东树认为:“中国车市整体走强,尤其以旧换新等政策将有效拉动百姓消费,第四季度汽车市场有望实现较好的增长态势,年末或将迎来一波强劲的增长。”中国汽车流通协会也预计,四季度汽车消费购买指数将呈上升趋势。

国金证券研报亦指出,在国内置换政策与报废补贴政策刺激消费作用充分发挥、及整车厂商给予补贴整车下,车市消费仍维持强势。后续看,置换补贴等促消费政策与低利率利好仍存在,看好11月车市,目前乘用车市场处于季节性加库存期,预计24年车市仍将维持强势。