10月15日,港A两市的半导体板块均逆市上涨!

截至午间休盘,港股市场中,中芯国际(00981.HK)涨4.32%,晶门半导体(02878.HK)涨3.57%,上海复旦(01385.HK)涨2.18%,华虹半导体(01347.HK)跟涨。

在A股市场,相关概念股同步冲高。华力创通(300045.SZ)、智光电气(002169.SZ)录得涨停板;国民技术(300077.SZ)大涨11.23%,景嘉微(300474.SZ)涨9.47%,瑞芯微(603893.SH)涨8.92%,晶丰明源(688368.SH)涨8.29%,北方华创(002371.SZ)、长电科技(600584.SH)等均涨。

从消息层面来看,近期多方信息显示,在经历了长达一年多的高库存、低需求、减投资和降产能后,全球半导体产业似乎终于要走出低谷,迎来新一轮成长周期。

据韩国科学技术信息通信部10月14日发布的数据显示,今年9月,韩国半导体出口金额为136.3亿美元(约合人民币965亿元),创历史新高,同比上涨36.3%。其中,存储芯片出口额同比大涨60.7%,达到87.2亿美元,环比上涨近20%。

市场分析称,韩国芯片市场作为全球半导体产业链的“风向标”,其出口金额的大幅增长,或预示着全球半导体市场正迎来强劲的复苏势头。

而推动这一复苏的主要动力,是人工智能需求的爆发。国际半导体组织SEMI全球副总裁、中国区总裁居龙表示,以AI(人工智能)、大数据激发出的巨大算力需求为代表,AI及相关应用、新能源汽车、先进封装等新兴产业的发展,将推动全球半导体产业在2030年前后实现1万亿美元的市场规模。

伴随着需求端的复苏,全球半导体市场的资本开支持续加大。作为全球最大的半导体设备市场,中国的表现尤为引人注目。

根据SEMI的预测,2024年全球半导体设备销售额预计同比增长3.4%至1090亿美元。中国对半导体设备投资将持续强劲,投入芯片设备将占据全球32%的份额。预计到2027年,中国将保持其作为全球300mm设备支出第一的地位,未来三年将投资超过1000亿美元。

在业绩层面,随着市场需求的增长以及政策支持的加强,国内半导体行业公司的盈利显著提升。

据同花顺平台显示,截至10月14日,A股半导体板块已有包括北方华创、韦尔股份、海光信息等在内的12家上市公司披露了2024年三季度业绩预告。其中,有9家公司利润实现大幅上升,2家公司实现扭亏,1家公司实现减亏。

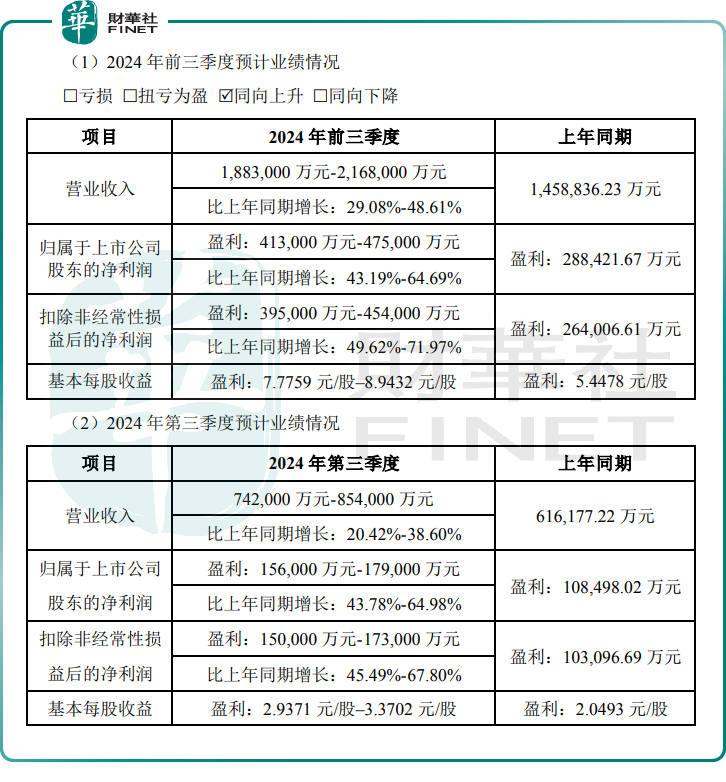

以国产半导体设备龙头——北方华创(002371.SZ)为例,其于10月14日披露的业绩预告显示,公司今年前三季度预计营收为188.3亿元-216.8亿元,同比增长29.08%-48.61%;归母净利润为41.3亿元-47.5亿元,同比增长43.19%-64.69%。

对于业绩的提升,北方华创称,公司不断丰富产品矩阵,工艺设备工艺覆盖度持续拓宽、市占率稳步攀升,收入实现同比稳健增长;同时,公司经营效率不断提高、成本费用率稳定下降,使得利润也实现快速增长。

华泰证券表示,长期看好半导体设备国产化,预计中国本土晶圆制造商资本开支维持高强度及半导体设备国产替代进程加速,国产半导体设备厂商业绩有望持续放量。

此外,政策面的支持亦为半导体行业的复苏注入了强劲动力。

深圳市政府新闻办10月14日举行的新闻发布会上传来消息,在半导体产业,深圳正加强资金保障,通过市引导基金出资、撬动社会资本模式设立集成电路相关基金38只、总规模超1000亿元。同时,深圳正加快设立百亿级深圳市半导体与集成电路产业投资基金,并推动一批集成电路项目获批2024年地方政府专项债。这一消息发布后,投资者情绪进一步高涨。

展望后市,机构普遍持乐观态度。

中信证券研报称,结合当前半导体行业销售额、咨询机构的预测情况以及国内外半导体厂商的表现及展望,半导体行业在前期云端算力与存储涨价的拉动下修复效果显著,目前处于温和复苏状态。预计后续成长动力主要来自云端算力的景气度持续上升和端侧AI的爆发。此外,国内半导体产业替代工作不断推进,受益于政策支持、周期反转、增量创新和国产替代等多方面利好,下一阶段有望迎来更好的表现。

德邦证券认为,半导体行业的反攻重点方向在于自主可控、周期反转和科技创新。目前,国内半导体产能缺口较大,外部限制不断加码,国产化进程逐步加速。半导体板块可能已到达周期底部,站在新一轮周期的起点上。