英为财情Investing.com - 星巴克(NASDAQ:SBUX) 周二盘前一度跌约2%,随后跌幅收窄至0.5%,此前Jefferies下调星巴克评级,从「持有」降至「表现不佳」。该机构认为,新任首席执行官Brian Niccol上任后引发的近期涨势已经「过头」,并指出星巴克在扭转业务方面面临的挑战令人担忧。

Jefferies分析师表示,虽然Brian Niccol的领导力和策略变革受到了好评,但考虑到公司仍面临着重大的运营和文化问题,自他上任以来股票近27%的升幅可能为时过早。

「我们认为,在Brian Niccol上任仅数周、对其计划知之甚少的情况下,这一升幅过大、过快。我们发现星巴克品牌的文化、人力资本和市场定位都面临挑战,而鉴于其规模、复杂性和全球范围(本项工作此时未考虑中国市场如何应对),这一转变将需要大量的时间和投资,」分析师们表示。

Jefferies担心,星巴克目前的估值(远期市盈率为25倍)与其全球快餐服务同行(如麦当劳和百胜餐饮集团,远期市盈率均为23.5倍)脱节。

分析师指出,考虑到星巴克预期的增长轨迹较慢,其高估值并不合理,呼吁采用与同行两年远期市盈率平均值21倍更为一致的估值。

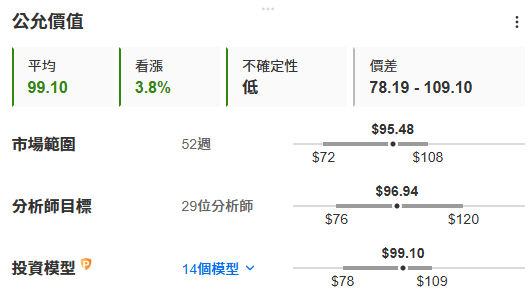

根据估值模型和29位分析师的目标均价,星巴克没有多少上升空间。数据来自InvestingPro,点击此处进一步了解InvestingPro。

报告还指出,星巴克2025财年的指导预期恐令人大失所望。Jefferies预计2025财年每股收益将实现低个位数增长,远低于11%-12%的共识预期。

他们预计美国同店销售额将下降4%,包括中国在内的国际市场也将因具有挑战性的宏观经济环境而面临类似的负面趋势。

该经纪公司将其对星巴克的目标价从80美元下调至76美元,意味着较当前水平有约20%的下跌空间。

虽然Jefferies赞扬了Brian Niccol的领导能力,但他们警告称,与他在Chipotle Mexican Grill(NYSE:CMG)的成功相比,他扭转星巴克局面的过程将更加复杂和漫长。

星巴克正面临着根深蒂固的问题,包括运营效率低下、文化挑战以及客户(尤其是美国客户)对其价值感知的下降。

Jefferies表示,这些问题需要时间来解决,并可能对星巴克近期的业绩产生重大影响。

「我们认为,10月30日发布的第四季度每股收益将不容乐观,因为我们降低了美国同店销售额的预期,因为该业务似乎并未处于能够响应8月底推出的经典南瓜香料拿铁(以及所有其他秋季产品)的地位,」分析师们表示。

他们还指出,管理层即将发布的公告(包括2024财年业绩和2025财年指导)可能会增加不确定性,Jefferies将2025财年视为一个潜在的「放弃」年份,重点将是再投资和稳定,而不是增长。

Jefferies进一步建议,星巴克可能需要降低其长期增长预期,以反映更现实的预期,特别是在美国和中国这两个占其增长大部分的市场。

该投行认为,星巴克7%的全球单元增长目标面临风险,更实际的目标将接近5%,同时伴有低个位数的同店销售额增长。

Jefferies还认为,该公司追求的15%以上的长期每股收益增长是不切实际的。他们建议,更稳健的每股收益增长前景为10%-12%,这与麦当劳和Domino’s Pizza (NYSE:DPZ)等全球快餐服务同行更为一致,这些公司采用更轻资产的商业模式,具有更大的灵活性。

Brian Niccol上任后,该股曾大幅上升,但现在随着投资者消化稳定和增长业务的挑战,该股面临更高的审查。

Jefferies设定的76美元目标价意味着有大幅下跌的空间,在星巴克基本面出现改善迹象之前,该股可能难以重拾涨势。

***

大降息来临,成长型科技股大有可为!AI精选科技股策略,十年回测回报高达1900%,即刻点击了解AI选股策略“科技巨头”>>

编译:刘川